Geopolitica şi inteligenţa artificială au fost principalii factori care au influenţat evoluţia pieţelor de acţiuni americane în prima parte a anului, iar analiştii estimează că, deşi tensiunile geopolitice vor continua să genereze volatilitate pe termen scurt, atenţia investitorilor va rămâne concentrată asupra inteligenţei artificiale, unde rezultatele financiare ale companiilor şi reacţia pieţei la acestea vor continua să stabilească direcţia burselor.

Indicele Dow Jones Industrial Average a avut o creştere de 9,5%, de la începtul anului până la finele săptămânii trecute, evoluţie marcată de o corecţie de circa 10% în perioada februarie-martie, declanşată de atacul Statelor Unite şi Israelului asupra Iranului ce a dus la creşterea puternică a preţului petrolului. Indicele S&P 500 s-a apreciat cu 10,7%, în vreme ce Nasdaq Composite, denumit generic indicele tehnologiei dar care include o gamă amplă de companii ce activează în domenii intensive în cunoaştere, a avut o creştere de 13,1%, de la începutul anului şi până săptămâna trecută.

• Rob Almeida: ”Petrolul şi Iranul contează mai ales prin posibilitatea de a provoca un şoc al ofertei care să alimenteze inflaţia”

Petrolul a revenit în prim-plan pe fondul reaprinderii tensiunilor dintre Statele Unite şi Iran, însă investitorii sunt mult mai concentraţi asupra debutului unui nou sezon important al raportărilor financiare trimestriale, conform unui articol publicat la finele săptămânii trecute în MarketWatch.

De asemenea, apar tot mai multe întrebări legate de competiţia din domeniul inteligenţei artificiale, precum şi de evoluţia inflaţiei şi a ratelor dobânzilor. Asta înseamnă că, deşi este posibil ca Statele Unite şi Iranul să continue să îşi lanseze ameninţări reciproce, este puţin probabil ca acest risc să capteze atenţia pieţei bursiere pentru o perioadă îndelungată, mai notează sursa menţionată.

”Petrolul şi Iranul contează într-adevăr”, a spus Rob Almeida, strateg global de investiţii la MFS Investment Management, citat de MarketWatch, adăugând: ”Însă ele contează mai ales prin posibilitatea de a provoca un şoc al ofertei care să alimenteze inflaţia”.

În opinia sa, investitorii au învăţat să privească astfel de episoade dintr-o singură perspectivă, respectiv care sunt companiile ce pot transfera costurile mai mari către clienţi şi care nu. ”Acesta este factorul care va determina evoluţia viitoare a profiturilor”, a spus Almeida, conform sursei menţionate.

• Angelo Kourkafas: ”Investitorii privesc această nouă escaladare mai degrabă ca pe un risc de moment, decât ca pe o schimbare a perspectivelor generale ale pieţelor”

Săptămâna trecută Iranul a reluat atacurile asupra navelor comerciale care tranzitează Strâmtoarea Hormuz, Statele Unite au lansat un nou val de lovituri şi au revocat excepţiile de la regimul de sancţiuni aplicabil exporturilor de petrol iranian, în vreme ce Teheranul a răspuns prin atacuri asupra unor baze militare americane din Kuweit şi Bahrain.

”Reînnoirea tensiunilor din Orientul Mijlociu a împins preţul petrolului în sus, însă reacţia burselor a fost limitată, semn că investitorii privesc această nouă escaladare mai degrabă ca pe un risc de moment, alimentat de fluxul de ştiri, decât ca pe o schimbare a perspectivelor generale ale pieţelor”, a scris Angelo Kourkafas, CFA,

strateg principal pentru investiţii globale la Edward Jones investments, în ultima sa analiză săptămânală.

Strategul a punctat că incertitudinile geopolitice au contribuit la o corecţie de circa 10% a pieţelor de acţiuni în prima jumătate a anului, dar au evidenţiat totodată rezilienţa economiei în faţa acestor şocuri. În opinia sa, reapariţia riscurilor geopolitice poate alimenta, pe termen scurt, un sentiment de aversiune faţă de risc, în special prin creşterea preţului petrolului, a randamentelor obligaţiunilor şi a aşteptărilor privind inflaţia.

Totuşi, Kourkafas nu se aşteaptă ca investitorii să reacţioneze la acest nou val de incertitudine în acelaşi mod în care au făcut-o în luna martie, unul dintre motive fiind faptul că nici Statele Unite, nici Iranul nu par dispuse să se angajeze într-un conflict de durată.

”Investitorii au învăţat că reacţiile exagerate la ştirile care se succed cu rapiditate pot conduce la decizii de investiţii mai puţin inspirate. De altfel, experienţa a arătat că valorificarea corecţiilor generate de tensiunile geopolitice s-a dovedit, atât din perspectivă istorică, cât şi în acest an, o strategie mai eficientă decât urmărirea impulsivă a evoluţiilor pieţei”, a mai scris strategul.

Un alt motiv pentru care Kourkafas nu se aşteaptă ca investitorii să reacţioneze puternic la noile tensiuni din Orient este legat de faptul că, de la intrarea în vigoare a armistiţiului dintre Statele Unite şi Iran, la mijlocul lunii iunie, aprovizionarea cu petrol a început să se redreseze, oferind din nou un factor de stabilitate pentru pieţele energetice. Nu în ultimul rând, în opinia sa, ar fi necesară o creştere mult mai amplă şi de durată a preţului petrolului pentru a modifica în mod semnificativ perspectivele economiei şi ale profiturilor companiilor.

”Tensiunile dintre Statele Unite şi Iran ar putea continua să împingă în sus, pe termen scurt, preţul petrolului şi randamentele obligaţiunilor. Cu toate acestea, acţiunile par mai puţin vulnerabile la creşterile bruşte ale preţului petrolului decât erau la începutul acestui an. Mai important însă este că, în opinia noastră, pieţele continuă să fie susţinute de inteligenţa artificială şi de evoluţia favorabilă a profiturilor companiilor, care rămân factori mai stabili şi cu o influenţă mai mare asupra direcţiei pieţelor”, a scris Kourkafas.

• Rob Almeida: ”Nevoia tot mai mare de putere de procesare a direcţionat capital către economia reală”

Sezonul raportărilor financiare corporative aferente celui de-al doilea trimestru începe în această săptămână, odată cu rezultatele marilor bănci, urmând ca ulterior să fie publicate şi cele ale principalelor companii din sectorul tehnologic. În centrul atenţiei se va afla ciclul investiţiilor în inteligenţa artificială - unul dintre cele mai ample cicluri de investiţii corporative din istoria modernă, scrie MarketWatch.

”Acest lucru se datorează faptului că nevoia tot mai mare de putere de procesare a direcţionat capital către economia reală”, spune Almeida de la MFS Investment Management.

În opinia sa, costurile dezvoltării infrastructurii necesare inteligenţei artificiale s-au dovedit mai ridicate decât erau estimările iniţiale, ceea ce pune sub semnul întrebării ipotezele actuale privind profitabilitatea companiilor, mai notează MarketWatch.

Companiile din domeniul semiconductorilor şi al echipamentelor pentru producţia de semiconductori, direct expuse constrângerilor de capacitate generate de dezvoltarea infrastructurii AI, s-au numărat printre principalii beneficiari ai boomului investiţional. Potrivit datelor Dow Jones Market Data, indicele S&P 500 Semiconductors & Semiconductor Equipment Industry Group a înregistrat un randament total de 109% în perioada cuprinsă între sfârşitul anului 2024 şi luna mai 2026.

Pe de altă parte, în ultima lună, investitorii au început să îşi marcheze profiturile în sectorul tehnologic şi să îşi redirecţioneze investiţiile către alte sectoare, a observat Ross Mayfield, strateg de investiţii în cadrul companiei de servicii financiare Baird, scrie MarketWatch.

În această perioadă, acţiunile companiilor cu o capitalizare redusă au depăşit ca performanţă acţiunile marilor companii, indicele Dow Jones Industrial Average a avut o evoluţie mai bună decât Nasdaq Composite, iar cele mai performante sectoare au fost industria, sectorul financiar şi cel al sănătăţii, mai notează sursa menţionată.

”Această reorientare a investiţiilor către sectoarele ciclice, precum şi performanţa superioară a companiilor cu o capitalizare redusă, confirmă tendinţa ascendentă a pieţei”, a spus Mayfield.

• Bill Northey, US Bank Asset Management Group: ”Atât timp cât profiturile companiilor continuă să crească şi să răspundă aşteptărilor ridicate ale investitorilor, pieţele vor putea trece cu vederea multe dintre celelalte riscuri”

Războiul din Orientul Mijlociu le-a reamintit investitorilor că există în permanenţă riscul unor perturbări ale aprovizionării cu petrol şi al reapariţiei inflaţiei, susţine Bill Northey, director senior de investiţii în cadrul US Bank Asset Management Group, conform MarketWatch.

În opinia sa, inflaţia, rezultatele financiare ale companiilor şi ratele dobânzilor vor fi principalii factori de urmărit în a doua jumătate a anului 2026, deoarece vor determina dacă nivelurile actuale ale evaluărilor de pe piaţă rămân justificate.

”Totuşi, atât timp cât profiturile companiilor continuă să crească şi să răspundă aşteptărilor ridicate ale investitorilor, pieţele vor putea trece cu vederea multe dintre celelalte riscuri”, a declarat Northey, citat de MarketWatch.

Ross Mayfield, strateg de investiţii la Baird, afirmă că, aşa cum s-a văzut şi în prima jumătate a anului, războiul din Orientul Mijlociu ”nu mai reprezintă acelaşi factor de presiune asupra pieţei bursiere ca în anii 1970”, în timpul embargoului petrolier arab.

În prezent, Statele Unite depind într-o măsură mult mai mică de importurile de energie decât în acea perioadă, iar între timp au devenit un important producător de gaze naturale şi ţiţei, constituindu-se şi Rezerva Strategică de Petrol ca răspuns la penuria de petrol provocată de embargoul petrolier, scrie MarketWatch.

• Rob Almeida: Investitorii vor urmări în ce măsură companiile au suficientă putere de stabilire a preţurilor pentru a transfera către clienţi majorarea costurilor de producţie

Sezonul raportărilor financiare îi va ţine pe investitori concentraţi asupra investiţiilor de capital ale corporaţiilor legate de inteligenţa artificială, element ce a reprezentat, de altfel, unul dintre principalii factori care au susţinut economia Statelor Unite şi participarea tot mai largă a sectoarelor şi companiilor la avansul pieţei bursiere, spune Almeida de la MFS Investment Management, conform MarketWatch.

Strategul a adăugat că investitorii vor urmări şi în ce măsură investiţiile în inteligenţa artificială se reflectă în costul bunurilor vândute de companiile din afara Silicon Valley şi dacă acestea au suficientă putere de stabilire a preţurilor pentru a transfera către clienţi majorarea costurilor de producţie.

În opinia sa, o companie poate obţine câştiguri reale de eficienţă prin utilizarea inteligenţei artificiale într-o zonă a activităţii sale, dar, în acelaşi timp, poate fi afectată de creşterea costurilor de producţie generată de AI în alte segmente ale afacerii. În plus, nivelurile actuale ale evaluărilor de pe piaţă lasă foarte puţin spaţiu pentru dezamăgiri în privinţa rezultatelor financiare.

• Angelo Kourkafas: ”Rotaţiile atât în interiorul sectorului tehnologic, cât şi în afara acestuia, vor fi o caracteristică definitorie a pieţelor în a doua jumătate a anului”

Angelo Kourkafas de la Edward Jones investments afirmă că acţiunile companiilor asociate inteligenţei artificiale au devenit mai volatile, pe măsură ce investitorii pun tot mai mult sub semnul întrebării ritmul investiţiilor şi randamentul acestora.

”Observăm semne de oboseală: cererea utilizatorilor finali pentru inteligenţa artificială devine mai sensibilă la preţ, iar piaţa începe să penalizeze companiile care îşi majorează cheltuielile prea agresiv. Cu toate acestea, în opinia noastră, nu există încă semne de încetinire a cererii sau a cheltuielilor. Având în vedere tendinţele fundamentale pozitive, considerăm că această volatilitate este un semnal că tema inteligenţei artificiale se maturizează, mai degrabă decât se destramă, ceea ce reprezintă o parte firească a modului în care evoluează ciclurile investiţionale cu impact transformator”, a scris Kourkafas în ultima sa analiză săptămânală, disponibilă pe site-ul Edward Jones investments.

În opinia sa, până în prezent, mesajul pe care-l transmit rezultatele financiare ale companiilor este încurajator şi contrazice ideea că raliul alimentat de inteligenţa artificială este pur speculativ.

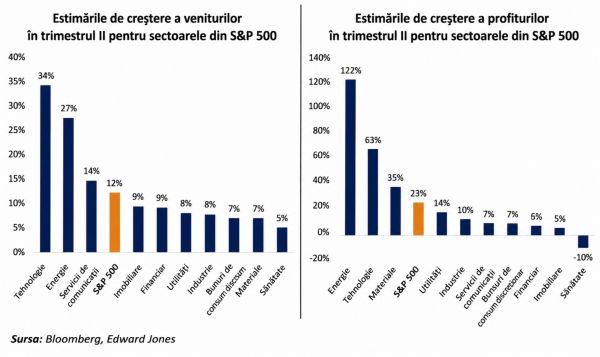

Estimările sunt că profiturile companiilor din indicele S&P 500 vor creşte cu 23% în intervalul aprilie-iunie faţă de aceeaşi perioadă a anului trecut, ceea ce ar marca al doilea trimestru consecutiv cu o creştere a profiturilor de peste 20%. Creşterea veniturilor este estimată la 12%, în vreme ce estimările privind profiturile au fost revizuite în sus pe parcursul trimestrului, o evoluţie neobişnuită având în vedere că, de regulă, estimările sunt revizuite în jos pe măsură ce se apropie sezonul raportărilor financiare, a scris Kourkafas.

Tehnologia şi energia au fost principalii factori care au determinat aceste revizuiri în sens pozitiv. Se estimează că sectorul tehnologic va înregistra cea mai mare creştere a veniturilor dintre toate cele 11 sectoare ale indicelui S&P 500 şi al doilea cel mai ridicat ritm de creştere a profiturilor, de 63%. De asemenea, se estimează că sectorul energetic va avea o contribuţie semnificativă, susţinut de preţurile mai ridicate ale petrolului din timpul trimestrului. Împreună, cele două sectoare sunt aşteptate să genereze aproximativ 80% din creşterea totală a profiturilor companiilor din S&P 500, a mai punctat strategul Edward Jones investments.

”Există însă o rezervă: aşteptările sunt ridicate. O creştere puternică a profiturilor ar putea să nu fie suficientă dacă rezultatele doar se ridică la nivelul acestor aşteptări. De acum înainte, considerăm că investitorii se vor concentra mai puţin asupra faptului că profiturile cresc şi mai mult asupra ritmului în care această creştere continuă să accelereze. În acest sens, al doilea trimestru ar putea marca un vârf al ritmului de creştere, chiar dacă companiile continuă să înregistreze o creştere de două cifre a profiturilor în a doua jumătate a anului”, a spus Kourkafas.

”În opinia noastră, rotaţiile atât în interiorul sectorului tehnologic, cât şi în afara acestuia, vor fi o caracteristică definitorie a pieţelor în a doua jumătate a anului. Inteligenţa artificială şi semiconductorii rămân principalii factori care susţin evoluţia pieţelor, sprijiniţi de creşterea puternică a profiturilor şi de continuarea investiţiilor de-a lungul lanţului de aprovizionare al industriei AI. Cu toate acestea, după creşterile puternice înregistrate de multe acţiuni legate de inteligenţa artificială, riscul de concentrare a crescut, iar sectorul tehnologic are acum o pondere disproporţionat de mare în indicele de referinţă”, a scris Kourkafas.

În opinia sa, inteligenţa artificială rămâne o temă de investiţii de durată, însă este posibil ca următoarea etapă a pieţei să recompenseze mai degrabă echilibrul decât concentrarea, iar investitorii ar trebui să aibă portofolii diversificate.

”Istoria arată că investitorii pe termen lung sunt, în general, recompensaţi pentru că îşi păstrează disciplina în perioadele de incertitudine, în loc să încerce să reacţioneze la fiecare ştire de ultimă oră”, spune Bill Northey, de la US Bank Asset Management, citat de MarketWatch.

Opinia Cititorului