Grup EM SA, acţionarul majoritar al Electromontaj SA, desfăşoară, în perioada 3 - 16 octombrie, prima oferta publică iniţială (IPO) de acţiuni de la BVB, de anul acesta. Electromontaj este lider de piaţă în serviciile de construcţii-montaj pentru sectorul energetic din România, deţinând şase capacităţi de producţie proprii la nivel de grup şi generând o cifră de afaceri care a depăşit un miliard de lei în 2024, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

• Principalele caracteristici ale ofertei

- Tipul valorilor mobiliare: ordinare, nominative, dematerializate, conferind drepturi de vot şi dividende

- Tip ofertă: publică (IPO)

- Perioada ofertei: 03.10.2025 - 16.10.2025

- Valoarea ofertei: 65.586.000 - 77.160.000 lei

- Număr de acţiuni emise: 1.929.000

- Valoarea nominală: 10 lei/acţiune

- Preţul de subscriere: 34-40 lei/acţiune, pasul de preţ pentru subscrierea acţiunilor oferite fiind de 2 lei/acţiune şi putându-se subscrie la următoarele niveluri: 34-36-38-40 lei/acţiune

- Subscrierea minimă: 60 de acţiuni

Piaţa pe care vor fi listate acţiunile: SMT-AeRO a BVB

- Destinaţia fondurilor obţinute: vor fi utilizate cu prioritate de către emitent pentru majorarea capitalului social al Electromontaj SA, entitate parte din grup. O altă parte din fonduri va merge către oportunităţi de achiziţii la nivel de holding (producere de energie, servicii de sistem, stocare de energie, distribuţie de energie electrică).

• Informaţii utile despre emitent

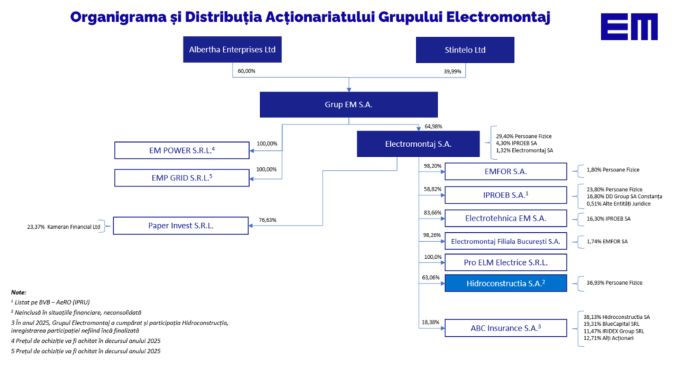

Grup EM deţine aproximativ 65% din Electromontaj, care, la rândul ei, are participaţii majoritare în companii precum:

- Emfor SA (98,2%) - specializată în lucrări de inginerie civilă de fundaţii clasice şi piloni foraţi, investigaţii de sol şi construcţie drumuri şi clădiri de serviciu. Compania are avantajul că dispune de propria flotă de echipamente şi utilaje. În prezent, lucrează pe şantiere precum magistrala M6 de metrou (Gara de Nord - Aeroport Henri Coandă), precum şi pe loturi ale autostrăzilor A0, A1, A3, A7.

- Iproeb SA (58,8%) - producător de cabluri, conductori şi izolatori pentru linii de medie şi înaltă tensiune. Compania dispune de două fabrici în judeţul Bistriţa şi este listată pe piaţa SMT-AeRO încă din anul 1997.

- Electrotehnică EM SA (83,7%) - unul dintre principalii producători români de echipamente electrice, transformatoare şi bobine, cu o experienţă de aproape 100 de ani în domeniu. Este parte din grupul Electromontaj din anul 2022.

- Hidroconstructia SA (63,1%) - realizează lucrări de construcţii hidroenergetice şi hidrotehnice, atât supraterane, cât şi subterane. Compania a fost preluată de Electromontaj când era deja în insolvenţă, principalul scop al acestei achiziţii fiind creşterea sinergiilor dintre cele două entităţi. Hidroconstrucţia a obţinut un profit net de aproximativ 3 milioane de euro în 2024, aflându-se într-un proces amplu de restructurare.

- Paper Invest SRL (76,6%) - compania deţine un teren în judeţul Giurgiu, pe amplasamentul căruia urmează să se dezvolte un proiect de parc fotovoltaic cu putere instalată de peste 50 MW.

De asemenea, Electromontaj este lider de piaţă în serviciile de construcţii-montaj pentru sectorul energetic din România. Compania dispune de capacităţi de producţie care susţin serviciile de linii electrice aeriene (LEA), precum: staţia de încercări stâlpi - una dintre cele mai mari şi avansate staţii din Europa, cu 226 de turnuri testate în şapte ani; fabrică de stâlpi metalici; fabrică de cleme şi armături.

• Pipeline de proiecte

În acest moment, Grup EM, prin intermediul Electromontaj, are în derulare în România peste 200 de proiecte de construcţie şi modernizare de linii electrice aeriene, hidrocentrale, parcuri eoliene şi fotovoltaice, staţii de transformare, transport urban, instalaţii electrice pentru amenajări hidroenergetice şi amenajări de irigaţii.

• Situaţia financiară a emitentului

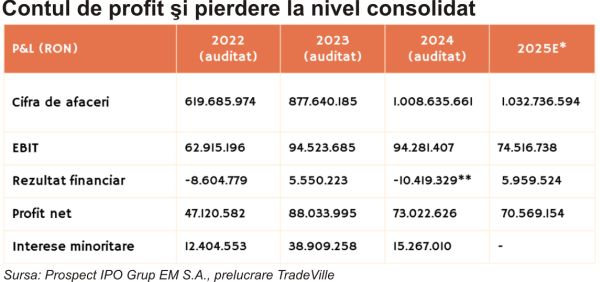

Creşterea cifrei de afaceri consolidate a companiei (+15%) în anul 2024, comparativ cu 2023, reflectă extinderea activităţii sale în domeniul infrastructurii energetice, atât la nivel naţional, cât şi internaţional, precum şi diversificarea portofoliului de lucrări prin contractele aflate în derulare cu Agenţia Naţională de Îmbunătăţiri Funciare (ANIF). De menţionat că cifra de afaceri în baza contractelor externe executate (Iordania, Cipru, EAU, Moldova, Olanda, Grecia) a fost de 99.836.244 lei în anul 2024, ceea ce reprezintă aproximativ 10% din cifra de afaceri generată la nivel consolidat.

Cheltuielile de exploatare s-au majorat comparativ cu anul precedent, principalele categorii care au înregistrat creştere fiind: cheltuielile cu personalul - creşteri determinate atât de majorarea numărului de salariaţi, cât şi de pierderea parţială a facilităţilor fiscale acordate sectorului construcţiilor, diferenţele fiind suportate integral de societate; cheltuielile cu amortizarea - creştere datorată investiţiilor realizate; alte cheltuieli de exploatare - creşterea volumului activităţii şi automat a cheltuielilor cu subcontractorii, creşterea cheltuielilor cu chiriile.

Rezultatul din exploatare a rămas la un nivel similar cu cel înregistrat în 2023, deoarece creşterea veniturilor a fost concomitentă cu cea a cheltuielilor, în contextul unui mediu de afaceri mai dificil, cu eliminarea beneficiilor salariale pentru angajaţii din construcţii, precum şi cu creşterea anumitor taxe.

Grupul a trecut de la un rezultat financiar pozitiv (profit) de 5 milioane de lei la unul negativ, în valoare de 10 milioane de lei, explicabil prin utilizarea de facilităţi de creditare atât pentru a finanţa creşterea capitalului de lucru, cât şi pentru achiziţionarea unui pachet de 17% acţiuni proprii prin intermediul RV Active SRL, pachet pentru care a plătit 34.555.118 lei. Emitentul a considerat oportună această achiziţie a pachetului de acţiuni, deoarece tranzacţia s-a realizat la un discount semnificativ comparativ cu valoarea activului net. În acest sens, emitentul estimează că rezultatul financiar se va îmbunătăţi semnificativ, deoarece acesta a fost un element extraordinar, care nu va mai avea recurenţă în următorii ani. De asemenea, odată cu majorarea capitalului social al Electromontaj, pentru care vor fi folosite o parte din sumele atrase în cadrul prezentei oferte publice de majorare, participaţia Grup EM în companie va creşte, notează TradeVille.

• Proiecţii financiare pe 2025

Emitentul preconizează o scădere a activităţii Iproeb SA, ca urmare a derulării proiectului de ajutor de stat ”Schimbarea fundamentală a proceselor de fabricaţie a cablurilor în cadrul Iproeb SA”, pentru care societatea a obţinut Acordul pentru finanţare nr. 520/11.09.2023. În acest context, achiziţia de echipamente noi iniţiată în anul 2024, corelată cu lucrările ce vor fi efectuate pe întreg parcursul anului 2025, în vederea reamenajării spaţiilor de producţie, a refacerii instalaţiilor de utilităţi şi nu în ultimul rând ţinând cont de graficul de punere în funcţiune şi recepţie a echipamentelor din cadrul proiectului de ajutor de stat, va genera un impact asupra întregului flux operaţional al societăţii, ce va avea ca efect reducerea temporară a capacităţii de producţie a societăţii.

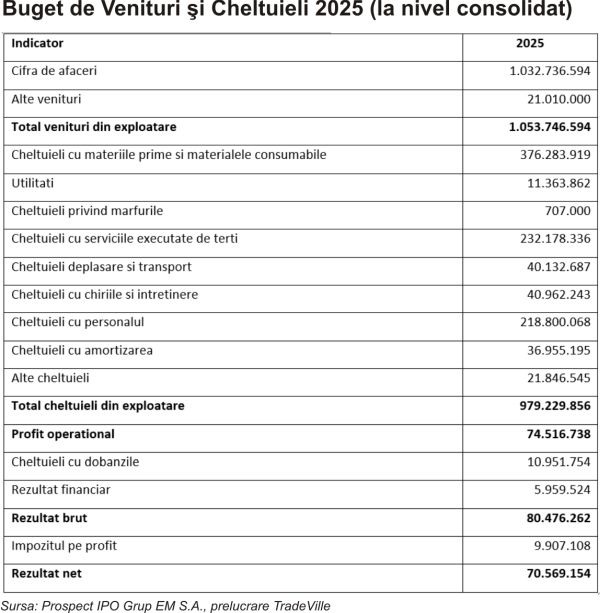

Bugetul de Venituri şi Cheltuieli al companiei a fost întocmit exclusiv pe baza contractelor aflate în derulare şi a lucrărilor în curs, fără a include estimări privind posibile contracte viitoare sau licitaţii care ar putea fi câştigate ulterior. Astfel, ipotezele avute în vedere de către emitent sunt fundamentate pe documente concrete - respectiv contracte semnate şi grafice de lucrări comunicate beneficiarilor - şi nu conţin elemente speculative.

De asemenea, este menţionat faptul că bugetul prezentat nu include activitatea Hidroconstrucţia SA, care, în eventualitatea aprobării planului de reorganizare de către factorii decizionali competenţi va putea fi inclusă în perimetrul de consolidare al Grupului.

• Politică de dividende

Prezenta politică de dividende a fost aprobată de Adunarea Generală Extraordinară a Acţionarilor Grup EM SA. prin Hotărârea nr. 2 din 20.05.2025. Emitentul îşi propune, orientativ, o rată de alocare a dividendelor de aproximativ 30% din profitul net distribuibil, cu respectarea capacităţii financiare şi a planurilor de investiţii. În măsura în care situaţia o permite, se urmăreşte o creştere anuală a dividendului de bază pe acţiune, ca expresie a angajamentului faţă de rentabilitatea sustenabilă. Prezenta politică este revizuită periodic de către Consiliul de Administraţie, în funcţie de rezultatele financiare, strategia de dezvoltare, modificările legislative sau alte circumstanţe relevante. Orice modificare va fi adusă la cunoştinţă acţionarilor în mod transparent şi prompt. Emitentul nu a distribuit dividende până în prezent, implicit pentru exerciţiile financiare din perioada vizată de informaţiile financiare istorice.

• Factori de risc

Fiecare potenţial investitor trebuie să evalueze cu atenţie oportunitatea investiţiei în acţiuni, în funcţie de propriile obiective financiare, profilul de risc şi situaţia personală. Investiţiile în acţiuni implică riscuri specifice, inclusiv volatilitatea pieţei, fluctuaţiile preţului acţiunilor şi lipsa garanţiei unui randament constant. Principalele riscuri specifice emitentului sunt:

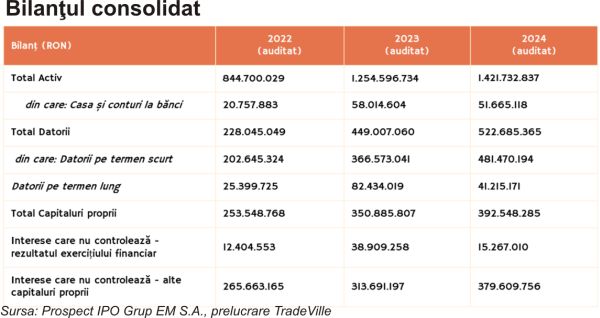

- Riscul de neîncasare a creanţei Electromontaj - Hidroconstrucţia: Hidroconstrucţia se află în procedură de insolvenţă, iar Electromontaj avea de recuperat aproximativ 63 de milioane de lei la 31.12.2024. Din creanţa existentă în sold la 31.12.2024 până la data Prospectului s-au încasat 21.678.651 lei. O recuperare parţială sau întârziată ar putea diminua lichiditatea, ar putea afecta fluxurile de numerar şi solvabilitatea Grupului.

- Fluxuri de numerar insuficiente la nivelul companiilor din Grup: Proiectele energetice au cicluri lungi de încasare; întârzierile la plată ale autorităţilor contractante pot genera deficit de cash şi dificultăţi în plata furnizorilor şi personalului.

- Tranzacţii intra-grup şi riscuri de transparenţă: Aproximativ 6% din cifra de afaceri consolidată a Grupului provine din tranzacţii pe filiera Electromontaj - Hidroconstructia. Această situaţie poate genera riscuri de preţuri de transfer, transparenţă şi guvernanţă, cu impact potenţial reputaţional şi financiar.

- Dificultăţi de finanţare externă: Dependenţa de credite bancare face costul capitalului sensibil la dobânzi şi la condiţiile macroeconomice, limitând accesul la fonduri în perioade tensionate.

- Risc de acces limitat al beneficiarilor la finanţare (inclusiv fonduri UE): Restricţii sau întârzieri în finanţarea proiectelor energetice pot reduce numărul de licitaţii şi portofoliul de lucrări al Grupului.

- Risc de management de proiect şi coordonare: Subestimarea costurilor sau coordonarea deficitară între părţi poate provoca depăşiri de buget şi întârzieri semnificative.

- Condiţii climatice extreme: Furtunile, valurile de căldură şi noile cerinţe tehnice pot întârzia proiectele şi impun cheltuieli suplimentare de adaptare şi materializare a clauzelor de forţă majoră.

- Concentrarea investiţiilor şi a veniturilor: Expunerea pe câteva industrii şi clienţi majori sporeşte impactul negativ al unui declin sectorial ori pierderii unui client strategic.

- Mediu legislativ, litigios şi fiscal: Schimbări rapide de reglementare, aplicare neuniformă şi litigii pot genera costuri suplimentare, provizioane şi suspendări contractuale; ajustările fiscale pot afecta rentabilitatea.

De asemenea, există şi o serie de factori semnificativi pentru evaluarea riscurilor asociate acţiunilor, printre care:

- Admiterea la tranzacţionare poate să nu se materializeze: Listarea pe Sistemul Multilateral de Tranzacţionare al Bursei de Valori Bucureşti este condiţionată de îndeplinirea integrală a cerinţelor de eligibilitate sau, dacă este cazul, de acordarea unei derogări de către bursă. În situaţia în care aceste condiţii nu sunt satisfăcute, acţiunile rămân nelistate, ceea ce reduce semnificativ lichiditatea şi opţiunile de valorificare pentru investitori.

- Lichiditate limitată: Free-float-ul estimat la aproximativ 10% poate genera un volum redus de tranzacţii, ceea ce îngreunează cumpărarea sau vânzarea rapidă a acţiunilor fără a afecta preţul.

- Volatilitatea preţului de piaţă: Cotaţia acţiunilor poate oscila semnificativ sub influenţa rezultatelor financiare, a condiţiilor macroeconomice, a ratingului suveran şi a sentimentului pieţei, existând riscul ca investitorii să nu poată vinde la un preţ egal sau superior celui de achiziţie.

- Diluarea participaţiei: Viitoare majorări de capital sau programe SOP pot reduce procentul deţinut de acţionarii existenţi şi, implicit, drepturile lor de vot şi participaţia la profit.

- Suspendare sau retragere de la tranzacţionare: Nerespectarea regulilor BVB ori situaţii excepţionale de piaţă pot determina suspendarea temporară sau excluderea acţiunilor, limitând accesul la lichiditate şi afectând valoarea de piaţă.

- Riscul de guvernanţă corporativă: Deciziile luate de conducerea Emitentului pot influenţa performanţă şi percepţia pieţei asupra acţiunilor. AGA poate decide să nu distribuie dividende; randamentul investiţiei s-ar baza astfel exclusiv pe evoluţia preţului de piaţă, cu risc sporit în perioadele de volatilitate.

Sursa menţionată de TradeVille în această analiză este: Prospect IPO Grup EM SA.

-------------------------------

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.

1. fără titlu

(mesaj trimis de anonim în data de 10.10.2025, 08:57)

Pentru orice investitor decent aceasta companie are un mare afis deasupra pe care scrie si mai mare NU TE BAGA AICI !

2. fără titlu

(mesaj trimis de anonim în data de 10.10.2025, 10:08)

Astia nu aplica IFRS,nu au auditor decent pentru marimea companiei si mai ales structura de grup.Ah,poate pentru ca plimbatul de bani prin diverse buzunare sa nu se vada.

3. fără titlu

(mesaj trimis de anonim în data de 10.10.2025, 10:30)

Astia de la tradevile cred ca au sunat si la 112 in goana dupa kamikaze care sa subscrie la petarda asta noua a lor.In patria pacanelelor iata ca s-au gasit cativa sa-si bage capul in malaxor.

4. fără titlu

(mesaj trimis de anonim în data de 10.10.2025, 11:18)

Problema acestei societăți comerciale nu este neapărat situația ei financiara (datorii, CA, profit), cat a acționarului majoritar.

5. fără titlu

(mesaj trimis de anonim în data de 10.10.2025, 11:26)

sincer, mai bine ma duc la un cazino si joc banii acolo. Am mai mari sanse de castig