Prima parte a anului 2025 a adus transformări importante pentru sistemul energetic: consum şi producţie în scădere, importuri mai mari şi facturi crescute după liberalizarea preţurilor. În paralel, piaţa bursieră a reflectat presiunile asupra companiilor de electricitate, dar şi stabilitatea din sectorul petrol şi gaze. Totuşi, investiţiile în regenerabile şi stocare marchează un pas hotărât spre un mix energetic mai sustenabil, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

• Consum, preţuri, reglementări şi bursă pentru energia electrică

România a înregistrat un consum naţional net de energie uşor în scădere în primele şase luni din 2025, de 0,6% faţă de aceeaşi perioadă a anului trecut, în timp ce producţia de energie electrică a suferit o scădere de 10%. Exporturile au scăzut în această perioadă cu 11% anual, în timp ce importurile au fost în creştere cu 54%. Astfel, România se află acum în poziţia de importator net de energie, importând cu 2,4 TWh mai multă energie faţă de cât a exportat. În ceea ce priveşte mixul de producţie, în primul trimestru din 2025 s-a înregistrat o scădere pe partea de producţie pe toate segmentele, inclusiv Termo. Cea mai mare pondere în producţie a avut-o segmentul termo (32% în primul semestru din 2025 vs 29% în primul semestru din 2024), urmat de hidro (27% vs 33%), nuclear (20% vs 18%) şi regenerabile (19% vs 18%). Puterea instalată în sistem a înregistrat o creştere în 2025. Astfel, la jumătatea lui 2025, la nivel naţional, se înregistra o putere instalată de circa 19,2 GW (vs 18,3 GW la jumătatea lui 2024). Puterea instalată la prosumatori totaliza 2.726 MW. Spre comparaţie, la începutul anului 2024, puterea instalată a prosumatorilor era de circa 1.500 MW.

De la 1 iulie 2025 a încetat schema de plafonare a preţurilor energiei electrice şi gazelor, iar efectele se resimt deja în facturile populaţiei, care au început să crească semnificativ. Potrivit unui studiu EPG, costurile cu electricitatea se pot chiar dubla, de la 61 lei/lună la 94-137 lei pentru un consum mediu de 90 kWh, ceea ce înseamnă scumpiri între 53% şi 100%. Creşterea preţurilor energiei s-a făcut imediat simţită în indicele inflaţiei, care a urcat peste aşteptări în iulie 2025, la 7,8% anual faţă de 5,7% în iunie. Liberalizarea preţurilor electricităţii a dus la o scumpire de 63%, generând o inflaţie lunară de 2,68%, cel mai ridicat nivel din 2022.

• Segmentul de energie verde

Prosumatorii au depăşit pentru prima dată în România centralele pe gaze şi cărbune la capitolul putere instalată, atingând 2.765 MW, potrivit datelor Autorităţii Naţionale de Reglementare în Domeniul Energiei (ANRE). Astfel, energia solară devine a treia sursă ca mărime, după hidro şi eolian, iar dacă se includ şi cei 2.726 MW instalaţi de prosumatori, capacitatea totală depăşeşte 5.400 MW, plasând solarul pe locul al doilea în sistem, după hidrocentrale. Totuşi, în producţia efectivă, în primele şase luni din 2025, regenerabilele (eolian, solar, biomasă) au generat 4,6 TWh, nivel similar cu producţia centralei nucleare de la Cernavodă (4,7 TWh), în timp ce termocentralele au rămas principala sursă, cu 7,5 TWh, urmate de hidro, cu 6,4 TWh.

Anul 2025 marchează pentru România un val accelerat de investiţii în sisteme de stocare a energiei în baterii, considerate piloni esenţiali ai tranziţiei energetice. Companii precum Hidroelectrica, Engie, Verbund şi Renovatio au lansat proiecte importante, susţinute de granturi PNRR şi Fondul pentru Modernizare. Printre acestea se remarcă bateria de 127 MW/254 MWh a R.Power la Scorniceşti, proiectul Hidroelectrica de 64 MW/256 MWh la Porţile de Fier 2 şi planul Verbund pentru 50 MW/100 MWh la Casimcea. Pe lângă acestea, Engie investeşte în proiecte solare şi eoliene cu unităţi BESS, iar Visual Fan şi Renovatio dezvoltă sisteme de peste 100 MWh fiecare. E-Infra şi Monsson pregătesc capacităţi şi mai mari, contribuind la creşterea rapidă a sectorului. La jumătatea lui 2025, România dispunea deja de 240,7 MW putere instalată în baterii şi 404,9 MWh capacitate, cu ţintă de a ajunge la 500 MW şi 1.200 MWh până la finalul anului.

• Industria de petrol şi gaze

Preţurile ţiţeiului au crescut uşor, prezentând însă o volatilitate sporită în contextul posibilităţii unor discuţii de pace între Rusia, Ucraina şi SUA, care ar putea duce la ridicarea sancţiunilor asupra petrolului rusesc. Petrolul Brent (european) se tranzacţionează în jurul la 66,07 dolari/baril, iar WTI (american) se situează la un nivel de 62,98 dolari/baril.

Analiştii consideră că riscurile geopolitice s-au temperat după discuţiile purtate la Washington între Donald Trump, Volodimir Zelenski şi lideri europeni, precum şi anunţul că SUA i-ar putea oferi garanţii de securitate Ucrainei. Trump a confirmat că pregăteşte un summit trilateral cu Putin şi Zelenski, iar tonul mai relaxat privind sancţiunile secundare asupra importatorilor de petrol rusesc a contribuit la reducerea tensiunilor pe piaţa energiei. Totuşi, investitorii rămân prudenţi, având în vedere că un acord real de pace nu este încă iminent.

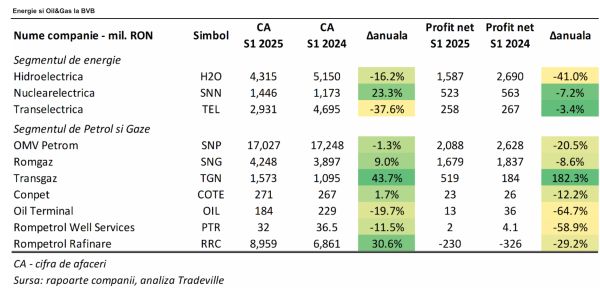

• Energie, petrol şi gaze la BVB

Segmentul de energie electrică de la Bursa de Valori Bucureşti (BVB) a înregistrat scăderi ale veniturilor în primele şase luni din 2025, cel mai degrabă influenţate de o scădere a consumului de energie la nivel naţional, de o reducere a preţurilor de vânzare a energiei faţă de anul trecut, dar şi de condiţiile de producţie mai defavorabile. Astfel, cele trei companii din sectorul de energie electrică, incluse în analiză, au înregistrat cumulat o cifră de afaceri în valoare de 8,7 miliarde de lei, în scădere cu 21,1% faţă de aceeaşi perioadă a anului trecut, în timp ce profiturile nete cumulate au scăzut cu 32,7%, însumând 2,4 miliarde de lei. În acelaşi timp, segmentul de petrol şi gaze, care în cadrul analizei curente numără şapte companii, a generat cumulat o cifră de afaceri de 32,3 miliarde de lei (+9% anual) şi un profit net cumulat de 4,1 miliarde de lei, în scădere cu 6,8%.

• Top energie electrică

Dintre companiile de energie incluse în această analiză, cel mai mare profit a fost generat de Hidroelectrica (1,6 miliarde de lei; -41% vs primele şase luni din 2024), iar cea mai mică scădere a profitului a fost înregistrată la Transelectrica (258 milioane de lei; -34%). Pe partea de venituri, singura companie care a înregistrat o creştere a fost Nuclearelectrica (1,4 miliarde de lei; +23,3%), aceasta reuşind să vândă energia mai scump faţă de anul trecut, în condiţiile în care volumele de producţie au rămas aceleaşi.

Hidroelectrica a raportat rezultate în scădere, veniturile diminuându-se cu 16%, pe fondul unei producţii nete de energie mai mici cu 27% din cauza condiţiilor hidrologice slabe şi a unui debit al Dunării redus cu circa 40% faţă de 2024. Compania a compensat parţial prin creşterea cu 62% a achiziţiilor de energie şi o producţie mai bună în trimestrul al doilea, însă cheltuielile operaţionale au urcat cu 20,5%, în special prin costurile cu energia achiziţionată (+378%). EBITDA a scăzut cu 37%, la 2,2 miliarde de lei, cu marja în declin la 51% (vs. 67%), iar profitul net a coborât cu 41%, la 1,6 miliarde de lei, marja netă fiind de 37% (vs. 52%). Totuşi, rezultatele sunt apropiate de buget, veniturile fiind cu doar 5% sub estimări, iar profitul brut în linie cu aşteptările, gradul de realizare fiind de 43% pentru venituri şi 45% pentru profitul net, notează TradeVille.

Nuclearelectrica a raportat rezultate în creştere, veniturile din exploatare avansând cu 29,7%, la 2,7 miliarde de lei, datorită preţului mediu de vânzare mai ridicat (+23,1%) şi eliminării obligaţiei de a vinde prin Mecanismul de achiziţie centralizată de energie electrică (MACEE), în timp ce volumul de energie livrat a rămas relativ constant. Rezultatul operaţional a scăzut cu 3,6%, la 815,4 milioane de lei, pe fondul unei creşteri semnificative a cheltuielilor operaţionale (+51,8%), societatea plătind taxe suplimentare în valoare de 504,9 milioane de lei. EBITDA a scăzut cu 0,5%, însumând 1,2 miliarde de lei. Profitul net a crescut cu 2,8%, atingând 866,7 milioane de lei. Rezultatele au depăşit estimările bugetare, veniturile fiind realizate în proporţie de 49,8% şi profitul net - de 51,6% faţă de nivelul prognozat pentru întregul an.

Transelectrica a raportat venituri totale de 2,9 miliarde de lei, în scădere cu 37,6% faţă de primul semestru din 2024 (4,7 miliarde de lei), declin cauzat în principal de reducerea veniturilor din piaţa de echilibrare. Profitul operaţional a fost de 264,3 milioane de lei, relativ stabil faţă de anul precedent (267,2 milioane de lei), iar profitul net a însumat 256,4 milioane de lei, în scădere anuală cu 2,8%.

La nivel operaţional, consumul intern de energie a scăzut cu 1%, producţia netă de energie - cu 10%, iar CPT-ul în RET s-a redus cu 6% faţă de perioada similară din 2024, evoluţii influenţate de condiţiile meteorologice şi fluxurile fizice de energie pe liniile de interconexiune.

• Top petrol şi gaze

Compania cu cel mai mare profit net generat în acest semestru este OMV Petrom (2,1 miliarde de lei; -20,5% anual), iar cea mai mare creştere pentru rezultatul net a fost înregistrată la Transgaz (519 milioane de lei; 182,3%), în contextul creşterii tarifelor de transport şi al scăderii cheltuielilor operaţionale.

Pe partea de venituri, cea mai mare creştere a fost raportată de Transgaz, care a reuşit o performanţa de +43,7% faţă de anul trecut, urmată de Rompetrol Rafinare (+30,6%).

OMV Petrom a raportat pentru semestrul întâi din 2025 venituri consolidate de 17 miliarde de lei, în scădere uşoară, cu 1%, faţă de anul anterior, declin determinat de preţurile şi volumele mai mici pe segmentul produselor petroliere, parţial compensat de vânzări mai mari de energie electrică şi gaze naturale. Cheltuielile operaţionale au crescut la 15,4 miliarde de lei (+6,6%), ceea ce a dus la un rezultat operaţional de 2,2 miliarde de lei (-27,3%) şi un rezultat CCA excluzând elemente speciale de 2,45 miliarde de lei (-22%), impactat de contribuţii mai mici în toate segmentele şi de schimbări legislative nefavorabile. Profitul net a fost de 2,1 miliarde de lei, în scădere cu 21%, pe fondul comprimării marjelor, mentenanţei planificate şi preţurilor mai reduse ale ţiţeiului.

Romgaz a raportat în semestrul întâi din 2025 venituri de 4,25 miliarde de lei, în creştere anuală cu 9,1%, susţinute în principal de avansul cu 9,4% al vânzărilor de gaze naturale (3,72 miliarde de lei), determinat de majorarea cantităţilor livrate cu 12,3%, chiar dacă preţul mediu de vânzare a fost mai mic cu aproape 5%. Veniturile din servicii de înmagazinare au crescut cu 8,4%, iar cele din vânzarea de energie electrică au reprezentat 4,2% din total. Cheltuielile operaţionale au avansat cu 22,2%, la 2,51 miliarde de lei, pe fondul creşterii taxelor şi impozitelor (+0,13 miliarde de lei), al costurilor cu transportul şi rezervarea de capacităţi (+0,06 miliarde de lei) şi al diferenţelor nefavorabile de curs valutar (+0,11 miliarde de lei). În aceste condiţii, EBIT s-a redus cu 5,5%, la 1,69 miliarde de lei, iar EBITDA - cu 2,1%, la 2,30 miliarde de lei. Profitul net a scăzut cu 8,6%, la 1,7 miliarde de lei.

Operaţional, Romgaz a menţinut producţia de gaze naturale aproape neschimbată, a consemnat o creştere de 52,9% la producţia de condensat (25.185 tone), o scădere de 24,2% la producţia de energie electrică (342 GWh) şi o creştere a volumelor injectate în depozite (+13,3%). Consumul naţional de gaze a fost de 58 TWh (+4% vs. 2024), din care Romgaz a avut o cotă de piaţă de 47,2% (mai mare cu 1,9% faţă de anul trecut).

Transgaz a raportat o creştere puternică a rezultatelor financiare consolidate, profitul net avansând cu 182%, la 518,97 milioane de lei, susţinut de majorarea veniturilor din exploatare (+44% anual). Cheltuielile de exploatare au urcat într-un ritm mai redus (+11%).

La nivel operaţional, subsidiara Vestmoldtransgaz (Republica Moldova) a contribuit cu servicii de transport în valoare de 147,1 milioane de lei, iar achiziţia Petrostar (51% din capital) marchează extinderea grupului în zona serviciilor de suport şi auxiliare pentru infrastructura energetică.

• Performanţele la BVB şi pe grafic

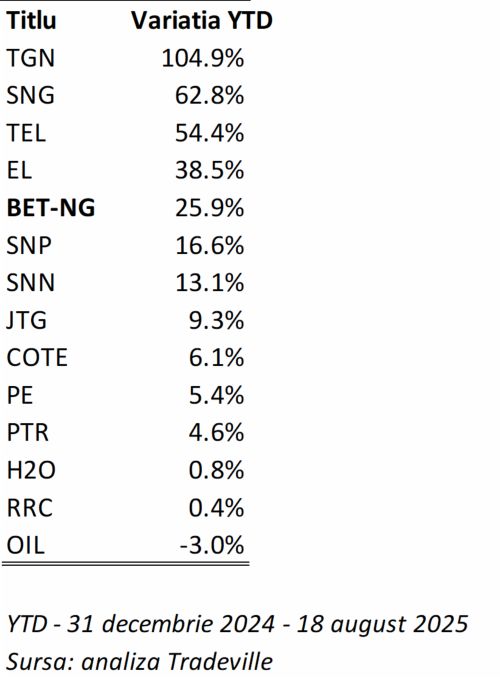

Indicele care urmăreşte segmentul de energie de la BVB, BET-NG, a înregistrat o creştere de 25,9% de la începutul anului şi până acum, fiind depăşit de patru companii de energie. Segmentul de energie a reuşit să depăşească şi indicele general al pieţei, BET, care a avut o dinamică pozitivă în acest an de 24%. Pe primele locuri, şi mai sus decât piaţa, se situează Transgaz (TGN), Romgaz (SNG), Transelectrica (TEL) şi Societatea Energetică Electrica (EL), prima înregistrând o creştere de 104,9%.

• Oportunităţi şi riscuri ale investiţiei în sectorul energetic

Oportunităţi

Motor al economiei: Sectorul energetic este unul dintre principalele motoare ale economiei la nivel global, fiind în continuă dezvoltare din punct de vedere tehnologic şi mereu de actualitate.

Capitalizare: Majoritatea companiilor de energie româneşti listate la BVB sunt de talie mare şi de interes naţional, cu procese operaţionale şi piaţă de desfacere bine stabilită.

Preţuri volatile: Preţurile volatile ale energiei creează în continuare oportunităţi de a spori profiturile pentru majoritatea companiilor din sectorul energetic.

Segmentul de energie de la BVB este în continuă creştere: În ultimii ani am asistat la listări noi la BVB, precum Premier Energy (PE), JT Grup Oil (JTG) şi Green Tech International (GREEN).

Riscuri

Politice: Tensiunile politice între Rusia, Orientul Mijlociu, Europa şi SUA creează premise macroeconomice care pot fi în defavoarea companiilor de energie.

Impozitare: Sistemul de impozitare românesc nu este unul stabil şi sigur, fiindu-i aduse multe modificări în ultimii trei ani, ceea ce pune presiune pe fluxurile de numerar ale companiilor.

Sustenabilitate: Tendinţa de introducere agresivă a normelor de ecologie din partea UE creează dificultăţi pentru companiile petroliere.

Sursele menţionate de TradeVille. în această analiză sunt: rapoarte companii, Transelectrica, Reuters, presă locală.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.

1. fără titlu

(mesaj trimis de Vîjeu el Condor în data de 21.08.2025, 07:02)

nimeni deștept nu dă 2 ruble degerate pe afacerile green cu regenerabile !

:

sticla fotovoltaică îți produce doar 2ore într-o zi de vară !

:

e hype hype hype !

:

iar despre energia electrică a Rumeniei e vai de capul ei ! Oare câte generatoare de la Porțile de Fier îs în funcție?

:

Stâlpii TELului stau să cadă pentru că blocurile de beton (cuzinet) îs crăpați cu infiltrări !

Plouă în transformatoare și țolele îs ruginite precum Titanic-epava !

:

La Íernut, voit!, nu se găsește o piuliță și două șaibe s-o pornească draqu odată !

:

Încălzirea globală nu e din cauza că ardem petroale, e din cauza că Soarele este mai activ decât în urmă cu 30ani ! Soarele se expandează și la un moment va înghiți Mercur, Venus și Terra !

:

Nu dau 1 rublă degerată pe analizele Tradeville, pe prețuri țintă de la Erste, BRK, City, Goldman, Swiss Capital, Chase, JP Morgan, etc.

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 21.08.2025, 07:33)

Intelighenție pe ce dai 2ruble pe analiza de la soare expandat

1.2. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 21.08.2025, 09:08)

Vijeu, stai chill! Tu esti in Scandinavia. N- o sa te afectexe expandarea Soarelui.

1.3. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 21.08.2025, 18:39)

Taică, le amesteci, cuzinetul asigura alunecarea in mișcarea circulară a arborelui având inclusiv canale de lubrifiere si el cuzinetul fiind amplasat in Portcuzinet! Sticlele oglindite ar putea avea o revoluție fantastică , primele motoare cu ardere interna erau atroce la fiabilitate si randament.