Cea mai importantă bancă centrală din lume încearcă să afle ce s-a întâmplat săptămâna trecută, când dobânzile de pe piaţa repo au atins maxime istorice intraday, de circa 10%, cu toate că rezervele excedentare din sistemul bancar sunt de 1,4 trilioane de dolari.

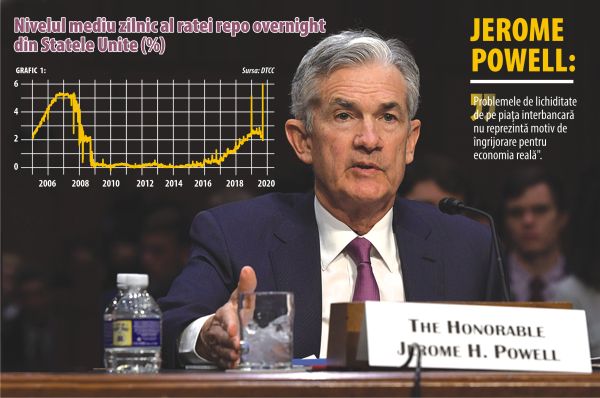

Pe fondul unui acut deficit de lichiditate, nivelul mediu zilnic al ratei repo overnight din Statele Unite a depăşit pragul de 6% în 17 septembrie 2019, de asemenea un record istoric, conform datelor de la Depository Trust & Clearing Corporation (DTCC) (vezi graficul 1).

Mai mult, s-a înregistrat o evoluţie deosebit de îngrijorătoare şi pentru dobânda efectivă de politică monetară, care a crescut peste limita superioară a intervalului anunţat de banca centrală (vezi graficul 2).

În Statele Unite, Federal Reserve anunţă un interval ţintă pentru dobânda de politică monetară (n. a. "Fed funds rate"). Băncile comerciale înregistrate în SUA efectuează operaţiuni de finanţare overnight fără garanţii la dobânzi apropiate, iar banca centrală calculează dobânda efectivă de politică monetară ca mediană ponderată cu volumul tranzacţiilor (n.a. mediana reprezintă valoarea unei serii ordonate crescător sau descrescător care împarte seria în două părţi egale; nu trebuie confundată cu media).

Federal Reserve poate interveni prin intermediul operaţiunilor deschise de piaţă, astfel încât dobânda efectivă să fie menţinută în intervalul ţintă.

Se pare că săptămâna trecută s-au înregistrat blocaje majore în funcţionarea pieţei interbancare, în condiţiile în care băncile care dispuneau de lichiditate excedentară la Fed nu au dorit să ofere nici măcar credite overnight garantate cu obligaţiuni guvernamentale.

În timp ce analistul Sven Henrich se întreba, pe contul său de Twitter, dacă nu cumva Federal Reserve a pierdut controlul dobânzilor, alţi economişti de la instituţii financiare şi fonduri de investiţii nu s-au sfiit să afirme acest lucru.

Mark Cabana, de la Bank of America, a scris într-o notă adresată clienţilor că "s-a rupt digul finanţărilor în dolari".

Pentru analistul american Martin Armstrong "panica de la nivelul dobânzilor este doar la început", iar principala cauză a noii tendinţe de creştere o reprezintă "administrarea defectuoasă a politicii fiscale".

În opinia sa, "Federal Reserve a pierdut, într-adevăr, controlul dobânzilor pe termen scurt", iar "Trump poate să ceară la nesfârşit dobânzi zero sau negative", deoarece "pieţele arată că ne aşteaptă altceva".

Una dintre cele mai dure poziţii au fost exprimate de Michael Schumacher, director în cadrul gigantului bancar Wells Fargo.

"Situaţia nu arată bine. Îţi stabileşti ţinta. Eşti atotputernicul Fed. Se presupune că o poţi controla, dar nu poţi face asta chiar în ziua unei decizii de politică monetară", a declarat Schumacher pentru CNBC.

La conferinţa de presă care a urmat ultimei şedinţe de politică monetară, unde s-a decis o nouă reducere a dobânzii cu 25 de puncte de bază, preşedintele Jerome Powell a declarat că problemele de lichiditate de pe piaţa interbancară nu reprezintă motiv de îngrijorare pentru economia reală.

Afirmaţia le-a părut, într-un fel, cunoscută, unor jucători de pe piaţă, care şi-au amintit că Ben Bernanke, preşedintele Federal Reserve între 2006 şi 2014, declara că "extinderea problemelor de pe piaţa subprime a fost limitată".

Afirmaţia optimistă a preşedintelui Powell a fost "completată" de intervenţia masivă a Federal Reserve pe piaţa interbancară. În patru operaţiuni repo zilnice consecutive, Federal Reserve Bank of New York (FRBNY) a injectat 53 de miliarde în prima zi, iar apoi zilnic câte 75 de miliarde cu scadenţa overnight, pe fondul unei cereri mai mari din partea băncilor.

Datele de la FRBNY arată că volumul operaţiunilor repo au fost cel mai ridicat din 18 septembrie 2008, când valoarea cumulată de 105 miliarde a fost oferită în trei operaţiuni separate (vezi graficul 3).

Injecţii de lichiditate zilnice de peste 70 de miliarde au mai fost efectuate doar după atacurile din septembrie 2001 de la New York, iar "nevoia" a dispărut după lansarea programelor de relaxare cantitativă.

Pe fondul operaţiunii repo de 75 de miliarde de dolari de la sfârşitul săptămânii trecute, Federal Reserve a anunţat şi programul acestora până în 10 octombrie 2019.

Pe lângă operaţiuni zilnice overnight de cel puţin 75 de miliarde, banca centrală americană a anunţat şi trei operaţiuni repo cu scadenţa la 14 zile, al căror volum individual va fi de cel puţin 30 de miliarde. S-ar putea ca acesta să fie primul pas către înlocuirea operaţiunilor temporare de piaţă (TOMO) cu operaţiuni permanente (POMO), un precursor al repornirii tiparniţei.

Rata repo overnight, dobânda efectivă de politică monetară şi SOFR (Secured Overnight Financing Rate), care a fost introdusă în aprilie 2018 de către FRBNY pentru a înlocui dobânda LIBOR, s-au "redresat" după injecţiile masive de lichiditate, însă problemele rămân.

Într-un interviu acordat Financial Times, preşedintele FRBNY, John Williams, a declarat că oficialii băncii centrale americane au lansat o investigaţie pentru a determina rolul băncilor în această criză de lichiditate.

Mai precis, Fed-ul încearcă să determine "de ce băncile cu exces de lichiditate nu au oferit împrumuturi overnight", după cum scrie FT.

"Astăzi trebuie să ne concentrăm nu atât asupra nivelului rezervelor, cât asupra modului în care funcţionează piaţa", a subliniat Williams.

Oare ce să însemne asta? Că Federal Reserve nu ştie cum funcţionează piaţa interbancară? Dar se mai poate vorbi de pieţe, după mai bine de zece ani de intervenţii masive ale băncilor centrale?

"Este grozav că Fed-ul se interesează de modul în care funcţionează sistemul bancar", a scris ironic un cititor FT pe marginea interviului cu John Williams.

Ceea ce va "descoperi" Federal Reserve în urma investigaţiei ar putea să ofere, însă, motive suplimentare de îngrijorare, mai ales dacă măsurile de "corecţie" sunt departe de a fi evidente.

Zoltan Poszar, director executiv în cadrul băncii Credit Suisse, a declarat pentru The Telegraph, dar a şi scris recent pentru FT, că "s-a acumulat o gaură neagră super masivă" pentru finanţările în dolari la nivelul pieţelor repo internaţionale, iar soluţia o reprezintă doar scăderea puternică a dobânzii de politică monetară din SUA.

"Săptămâna dezastruoasă a lui Jay Powell s-a sfârşit, dar nu şi coşmarul său", este concluzia unei analize a lui Jeffrey Snider, director de cercetare la fondul de investiţii Alhambra Investments.

În opinia sa, rezervele excedentare ale băncilor nu au fost şi nu sunt relevante pentru actuala criză de lichiditate, iar problema se află tot la nivelul finanţărilor în dolari de pe pieţele internaţionale, cu accent suplimentar asupra cererii de dolari din China.

Snider a mai subliniat că "programul de relaxare cantitativă reprezintă un eşec abject".

Poate că acesta ar trebui să fie punctul de plecare în investigaţia de la Federal Reserve, astfel încât să nu se mai întrebe nimeni cum este posibil să pierzi controlul dobânzii de politică monetară.

"Situaţia nu arată bine. Îţi stabileşti ţinta. Eşti atotputernicul Fed. Se presupune că o poţi controla, dar nu poţi face asta chiar în ziua unei decizii de politică monetară". (Michael Schumacher, director la Wells Fargo)

------------------

"Federal Reserve a pierdut, într-adevăr, controlul dobânzilor pe termen scurt". (Martin Armstrong )

1. Blak hole

(mesaj trimis de Doru în data de 23.09.2019, 08:38)

Gaura neagră, de care vorbeați in articol,provine din faptul ca peste 70% din dolarii tipariti de FED circulă in afara SUA,multi dintre ei sub forma de numerar.Deficitul de lichididate aparut in lume ca o consecință a adoptării de măsuri socialiste la nivelul guvernelor majorității țărilor lumii,chiar si in fieful țărilor capitaliste.Dolarul fiind încă moneda principală de rezervă a lumii,cererea asupra ei sa intensificat pentru refinantarea deficitelor create de politici iresponsabile.Scaderea dobânzilor de catre FED cu direcție spre 0 ,este contrară legiilor economice. Când in istorie o marfă cu cerere in crestere a avut un preț in scadere?

De aceea cred eu ,ca ce se întâmplă acum va creea o furtună financiară cu consecințe nebănuite la nivelul libertății individuale ale oamenilor. Ne îndreptăm spre o lume in care guvernele vor deveni totalitare intr-un mod pe care si inventivitatea lui Orwell ar fi depășită.

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 23.09.2019, 09:33)

Interesant articol si complicata povestea asta. O sa citez un fragment din articol care mi se pare esential :„Într-un interviu acordat FT, preşedintele FRBNY, John Williams, a declarat că au lansat o investigaţie pt a determina rolul băncilor în această criză de lichiditate. Mai precis, Fed-ul încearcă să determine "de ce băncile cu exces de lichiditate nu au oferit împrumuturi overnight". "Astăzi trebuie să ne concentrăm nu atât asupra nivelului rezervelor, cât asupra modului în care funcţionează piaţa", a subliniat Williams.”

Problema nu este ca FED nu stie cum functioneaza piata. Fed stie cum functioneaza piata si stia si ca exista suficient exces de lichiditate in unele banci . Intrebarea este de ce aceste banci n-au vrut sa imprumute suficient pt ca piata sa functioneze ? Exista 2 variante de raspuns.

1. Ne aflam in fata unui moment gen 2008 , cand piata ingheata pe bune de frica si cei care au bani refuza sa-i imprumute pe ceilalti . In 2008 au fost cateva momente cand nimeni nu stia cine va mai fi in picioare a doua zi si cine va intra in faliment. Nu cred ca este cazul acum de asa ceva. Deocamdata economia reala a SUA merge exceptional de bine, somaj la un minim istoric etc...

2. Cred ca mai degraba marile banci cu lichiditati au incercat sa speculeze un moment sensibil ( au iesit foarte multi bani din piata deodata) si au incercat sa transmita un semnal catre FED sa reduca mai mult dobanda si sa dea drumul la QE. Este interesant pt FED sa afle cum au facut-o , cum au reusit toti deodata sa actioneze asa, a fost o coincidenta sau a o intelegere, o manipulare de piata.

1.2. fără titlu (răspuns la opinia nr. 1.1)

(mesaj trimis de anonim în data de 23.09.2019, 10:32)

Fac exercitii inainte de alegeri din ce-mi dau eu seama

1.3. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 23.09.2019, 19:21)

Nu cred ca furtuna financiara va avea putere.....Banii tipariti 24/7 de FED vin ca un tsunami sa acopere tot. Singura problema ca toata lumea va pierde increderea in tot ceea ce se cheama moneda. Automat va capata importanta tot ceea ce este tangibil, material.

Deci sa admiram spectacolul auto-distrugerii bancilor centrale. Ah, si sa nu uit sa mentionez ca inaintea lor vor da chix toate bancile, spre panica noastra generala a tuturor.

Oare in sfirsit vedem cit de stupizi sintem ?

2. fără titlu

(mesaj trimis de anonim în data de 23.09.2019, 10:28)

/watch?v=-DdfLtOrBPU

Nu, nu e spam. Enjoy

3. Felicitari pentru articol!

(mesaj trimis de Biz în data de 23.09.2019, 13:20)

si multumiri speciale autorului ca urmareste cu o atentie speciala miscarile internationale in vremurile astea cam tulburi.

4. fără titlu

(mesaj trimis de anonim în data de 23.09.2019, 15:22)

Stati linistiti tovarasi: cat timp este curent si merge imprimanta "nimic rau" nu se poate intampla.

5. Felicitari pentru articol + o intrebare

(mesaj trimis de Alex S în data de 23.09.2019, 18:19)

Puteti sa tratati si subiectul cresterii dobanzii de catre Banca Centrala a Norvegiei?

Multumesc!

6. fără titlu

(mesaj trimis de anonim în data de 24.09.2019, 16:04)

Nu cred ca Bancile au cash pe care nu vor sa-l utilizeze cum scria un comentariu, dimpotriva, cred ca au o problema de lichiditate si incearca sa obtina cash de la FED in schimbul titlurilor de stat. Ingrijorator este ca cerinta bancilor a fost de doua ori mai mare decat oferta FED de $ 30MLD astazi 24 Sept 2019.

Din lipsa lichiditatilor s-au prabusit bancile in 2008, din lipsa lichiditatilor s-a prabusit zilele trecute Thomas Cook...vor urma altii iar semnalele sunt alarmante pentru 2020.

Take your Profit

6.1. fără titlu (răspuns la opinia nr. 6)

(mesaj trimis de gica duru în data de 24.09.2019, 19:06)

God Point' ca sa zic asa ....Urmatoarea criza , tot asa va debuta ...acum se fac teste de piata ! ;)

6.2. Și a venit anul 2020 ! (răspuns la opinia nr. 6.1)

(mesaj trimis de Eu în data de 22.04.2020, 14:46)

Articolul este din septembrie 2019, cum vedeți ACUM 2020 situația, pt ca ceel puțin America revine in situația din 2008, 2001 ?! Ce părere aveți avand in vedere ce ne-a lovit? O zi buna tuturor si sa trecem cu bine peste Covidu' ăsta !