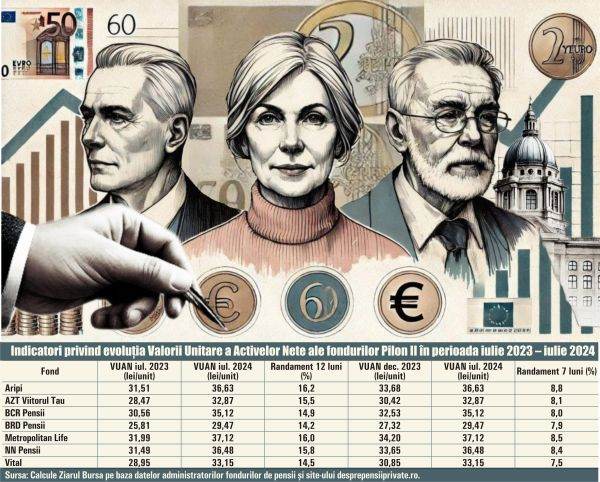

Randamentele nominale ale celor şapte fonduri de pensii private Pilon II s-au situat în jurul nivelului de 8%, în primele şapte luni ale acestui an, respectiv de 14-16% în perioada iulie 2023 - iulie 2024, performanţe peste cele realizate în mod obişnuit. Sunt randamente real pozitive în condiţiile în care inflaţia, reflectată prin Indicele Preţurilor de Consum, a fost de 5,4% în iulie acest faţă de iulie anul trecut, respectiv 3,2% comparativ cu decembrie 2023, potrivit datelor Institutului Naţional de Statistică.

• Creştere de aproape 28% a indicelui BET-TRN în primele şapte luni ale acestui an, respectiv de 50% în perioada iulie 2023 - iulie 2024

Analistul economic Aurelian Dochia este de părere că performanţa fondurilor de pensii este remarcabilă, inclusiv pe perioade mai îndelungate de timp, de exemplu de zece ani, în condiţiile în care au fost schimbări mari în pieţe.

"S-a trecut de la dobânzi bancare foarte scăzute sau aproape negative la dobânzi foarte mari, piaţa titlurilor de stat şi a obligaţiunilor a suferit mişcări importante. Bursa a avut suişuri şi coborâşuri, dar în ansamblu a fost în creştere", ne-a spus Aurelian Dochia, subliniind că performanţa fondurilor provine, în primul rând, din investiţiile în acţiuni.

În primele şapte luni ale acestui an, indicele BET-TRN, ce reflectă atât evoluţia preţurilor acţiunilor companiilor din BET cât şi reinvestirea dividendelor nete, a avut o creştere de 27,7%, în vreme ce în perioada iulie 2023 - iulie 2024, aprecierea a fost de circa 50%, cele mai bune douăsprezece luni de când bursa noastră calculează indici de tipul Total Return. Fondurile de pensii private obligatorii investesc un sfert din banii pe care-i gestionează în acţiuni, din care peste 90% sunt în companii din indicele BET. Titlurile de stat şi obligaţiunile corporative reprezintă 70% din portofoliile fondurilor, restul fiind depozite bancare sau plasamente în fonduri de investiţii.

• Adrian Mitroi: "Performanţa fondurilor de pensii este legată de creşterea generală a bursei, iar pentru porţiunea obligaţiunilor de creşterea generală a economiei"

Adrian Mitroi, profesor de finanţe comportamentale şi analist CFA, atrage atenţia că performanţa recentă a fondurilor de pensii a fost excepţională, dar că pe termen lung randamentul anualizat este de 7-8%.

Analistul financiar ne-a spus: "În teoria finanţelor investiţionale este clar dovedit că dintre cele două decizii substanţiale - cea de alocare şi cea de selecţie - decizia de alocare are impactul hotărâtor asupra performanţei. Or, investiţiile fondurilor de pensii private sunt constrânse de limitele de alocare impuse prin lege. Prin urmare, nu pot să adauge valoare semnificativă printr-un management activ. Valoarea adăugată provine din disciplina investiţională a Dollar Cost Averaging, din beneficiile pe care le-au avut la reinvestirea dividendelor (n.r. care acum nu mai există pentru că, de anul trecut, fondurile plătesc impozit de 8% pe dividendele încasate), din faptul că participă la licitaţii fără intermediari şi au costurile cele mai reduse la cumpărarea şi vânzarea titlurilor de stat, nu au cheltuieli de marketing, etc".

Conform profesorului de finanţe comportamentale, performanţa fondurilor de pensii este legată de creşterea generală a bursei, iar pentru porţiunea obligaţiunilor de creşterea generală a economiei, dar pentru care un nivel de 5-6% nu este sustenabil pe termen lung. "Pentru că intrăm într-o perioadă firească de regres a creşterii economice, până vom găsi un nou model economic adecvat noilor provocări, probabil că şi performanţa fondurilor se va ajusta", spune Adrian Mitroi.

Analistul CFA a adăugat: "Din nefericire, fondurile au ajuns ca un înotător de mare clasă, olimpic, dar care nu are un bazin suficient de adânc. Au nevoie de o adâncime mai mare a pieţei. Nu au suficient equity, astfel încât ar fi înţelept din partea statului să mai listeze (n.r. pachete de acţiuni) din marile companii pe care le controlează. Este singura soluţie pentru capitalizarea în continuare a fondurilor de pensii".

• Aurelian Dochia: "Vor apărea iniţiative de preluare a sumelor existente în Pilonul II"

Legat de perspectivele fondurilor de pensii din ţara noastră, analistul economic Aurelian Dochia este de părere că, în condiţiile în care presiunea pe sistemul pensiilor publice este tot mai mare, vor exista tentative de transfer a banilor strânşi la Pilonul II pentru a suplimenta pensiile de stat.

Domnia sa ne-a spus: "În ciuda performanţei bune, fondurile de pensii nu reprezintă decât o sursă marginală de venit pentru persoanele care ies la pensie. Pentru majoritatea, pensia de stat este baza asigurării veniturilor după pensionare, în timp ce Pilonul II sau Pilonul III rămân marginale; o completare care pentru mulţi nu reprezintă mare lucru. Or, cred că acest fapt reprezintă o mare vulnerabilitate".

Aurelian Dochia a continuat: "Au existat şi vor mai exista iniţiative prin care să se încerce practic desfiinţarea sistemului de pensii Pilon II şi folosirea fondurilor de acolo pentru suplimentarea bugetului general de pensii, care este în suferinţă de multă vreme şi va continua să fie în suferinţă. Mai ales că situaţia demografică se schimbă şi va fi o mare presiune pe bugetul de pensii. În aceste condiţii sunt sigur că vor apărea iniţiative de preluare a sumelor existente în Pilonul II. Nu cred că este cineva care să poată spună ce se va întâmpla, pentru că aceste decizii au o componentă politică şi sunt influenţate de mulţi factori conjuncturali. Pericolul există, dar faptul că fondurile au o performanţă bună reprezintă un motiv de protecţie, prin care pot demonstra oricând că au rezultate care să le justifice existenţa".

Conform Autorităţii de Supraveghere Financiară, de la începutul sistemului de pensii private în ţara noastră în mai 2008 şi până în luna iunie a acestui an, rentabilitatea anualizată a fondurilor de pensii private a fost de 8,68%, superioară ratei inflaţiei de 4,50%.

• Adrian Mitroi: "Orice persoană ar trebui să-şi construiască un plan care să includă o pensie facultativă"

În opinia profesorului de finanţe comportamentale Adrian Mitroi, odată cu schimbările demografice, asigurarea resurselor financiare pentru bătrâneţe devine tot mai mult o responsabilitate personală.

"Există o criză de natalitate, nu doar în Europa de Est, ceea ce duce la o criză sistemică în ceea ce priveşte numărul contributorilor faţă de cel al pensionarilor. Pensiile private reprezintă cea mai bună soluţie pentru completarea pensiei de stat. Orice persoană ar trebui să-şi construiască un plan prin care, pe lângă pensia de stat şi pensia privată obligatorie, să aibă o pensie facultativă şi una ocupaţională. Responsabilitatea individuală va deveni din ce în ce mai importantă", ne-a spus analistul CFA.

La finele lunii iulie, activele nete ale fondurilor de pensii private din ţara noastră erau de 152,3 miliarde lei, valoarea medie a contului fiind de aproape 17.000 lei. Din cele peste 152 de miliarde, doar 5,4 miliarde reprezentau activele fondurilor de pensii facultative (Pilon III), în vreme ce valoarea medie a contului era de circa 7.000 de lei, conform datelor disponibile pe site-ul desprepensiiprivate.ro.

1. fără titlu

(mesaj trimis de anonim în data de 28.08.2024, 08:47)

Surprizela privind preluarea pilonului 2 de pensii au venit si vin de la psd. Mi-e frica ca vor veni si de la AUR.

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 28.08.2024, 09:10)

+1, via PI PErea, da…

1.2. fără titlu (răspuns la opinia nr. 1.1)

(mesaj trimis de anonim în data de 28.08.2024, 09:58)

PI PErea shi-a obtzinut sinecura, i se rupe...

2. fără titlu

(mesaj trimis de anonim în data de 28.08.2024, 09:59)

In principiu un singur fond ar oferi un randament mai bun, dar stim ca statul nu este un gospodar bun, corect, oamenii sunt numiti politic, chiar daca habar nu au de sectorul respectiv, fondurile sunt deturnati de " nevoile" partidelor aflate la putere, etc. Asa sunt o mana de fonduri la care trebuie platiti directorii, angajatii, bonusurile cand performeaza bine si care castiga mult peste salariul mediu.

3. fără titlu

(mesaj trimis de anonim în data de 28.08.2024, 10:11)

Pentru un venit mediu lunar de aprox 3.000 lei, e necesara o investitie in active financiare diversificate de cca 145.000 eur, cu un randament mediu anual de 5%. Fara a lua in considerare inflatia!

Cu investitii in pensii private obligatorii sau facultative estimate la 20-25.000 eur, venitul mediu lunar ar fi de cca 520 lei.

Deci e obligatorie o investitie consistenta care sa acopere necesarul unui pensionar. O chirie, o mostenire, ceva. Altminteri, ajutor social!

3.1. fără titlu (răspuns la opinia nr. 3)

(mesaj trimis de anonim în data de 28.08.2024, 10:51)

Si inflatia "sanatoasa" acceptata este in jur de 2-3%/an, dar avem si ani cand sare peste 7-9% oficial recunoscuta, cea reala la cosul zilnic necesar traiului obisnuit fara fite fiind mult mai mare.

3.2. fără titlu (răspuns la opinia nr. 3.1)

(mesaj trimis de :) în data de 28.08.2024, 12:25)

Toata lumea viseaza sa se "pensioneze" "bine" la 50 de ani... la munca tovarasi! Sa construim o societate mai buna, pentru viitor, nu pentru noi!

3.3. fără titlu (răspuns la opinia nr. 3.2)

(mesaj trimis de anonim în data de 28.08.2024, 13:24)

... o societate mai buna pentru viitorul ALESILOR, nu pentru noi!

3.4. fără titlu (răspuns la opinia nr. 3.2)

(mesaj trimis de anonim în data de 28.08.2024, 20:14)

Asa e! La munca!