Oferta publică de vânzare a unui pachet de acţiuni Hidroelectrica, compania care poate să devină cel mai mare emitent de la Bursa de Valori Bucureşti (BVB), poate să înceapă chiar în această lună, după cum se poate deduce din anunţul recent al emitentului, în care estimează listarea producătorului şi furnizorului de energie pentru iulie. Prin operaţiune, Fondul Proprietatea (FP) îşi va vinde o parte sau întregul pachet de 19,94% din Hidroelectrica, într-o ofertă în care se mizează în primul rând pe achiziţiile fondurilor de pensii Pilon II dar şi a instituţionalilor străini orientaţi către zona energiei regenerabile. Bineînţeles că o parte din ofertă va fi destinată investitorilor persoane fizice, operaţiunea de piaţă desfăşurându-se doar la Bursa de Valori Bucureşti.

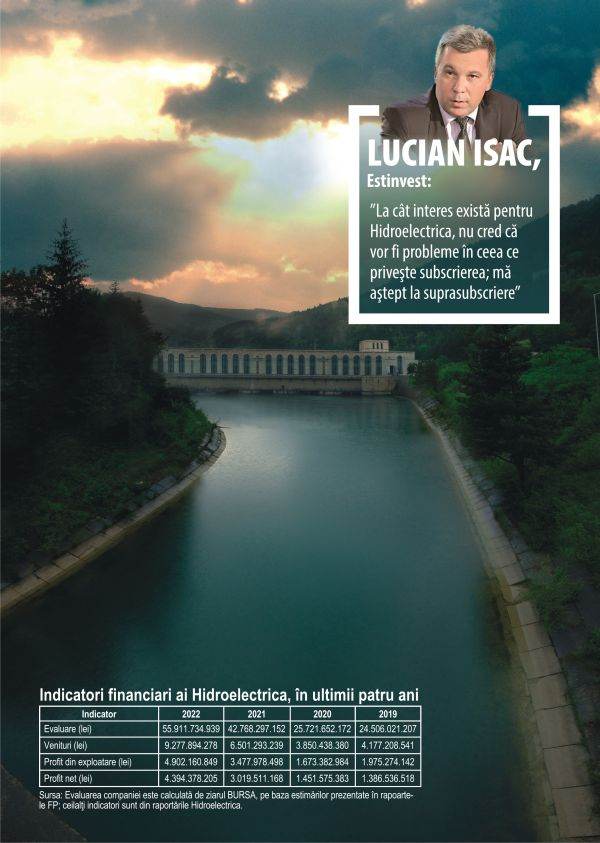

Lucian Isac, directorul casei de brokeraj Estinvest, se aşteaptă ca în ofertă, tranşa investitorilor de retail să fie suprasubscrisă.

"Din experienţa ofertelor precedente (n.r derulate de stat), mă aştept ca şi oferta Hidroelectrica să fie suprasubscrisă. Nu ştim încă care va fi dimensiunea, dar dacă ne raportăm la evaluarea publicată în rapoartele Fondului Proprietatea, putem vorbi de una dintre cele mai mari oferte din Europa. De asemenea, nu ştim cât va fi tranşa de retail, dar la cât interes există pentru Hidroelectrica, nu cred că vor fi probleme în ceea ce priveşte subscrierea. Eu mă aştept la suprasubscriere", a spus brokerul marţi, în cadrul unui webinar organizat de Estinvest.

La finele anului 2007, tranşa de retail în IPO-ul Transgaz a fost suprasubscrisă de 28 de ori, iar în 2013 micii investitori au suprasubscris de 17 ori oferta Romgaz. Şi ofertele Nuclearelectrica, Electrica şi Transelectrica au avut parte de suprasubscrieri.

Conform unui articol apărut în Reuters, ce citează surse apropiate situaţiei, producătorul de energie îşi propune să strângă peste un miliard de euro, în ceea ce poate fi una dintre cele mai mari oferte din Europa în acest an.

• Perspectiva unei companii de dividend importante pentru BVB

Aşteptările sunt ca Hidroelectrica să fie unul dintre cei mai importanţi emitenţi de dividend de la bursa noastră. Asta deoarece este o companie matură, profitabilă şi cu marje ridicate, dar cu perspective relativ reduse de creştere, fiind deţinută majoritar de stat, prin Ministerul Energiei.

"Hidroelectrica este, în mod tradiţional, o «vacă de muls» pentru acţionarul majoritar, Statul Român, cu distribuţii mari de dividende şi proiecte de investiţii mai mult la nivel declarativ", conform ultimului raport Prime Transaction, semnat de Marius Pandele.

Potrivit documentului, din 2017 până în 2022, distribuţia de dividende a companiei a depăşit în fiecare an profitul anului precedent, iar în acest an Hidroelectrica va aloca, cu tot cu o distribuţie din rezerve, o sumă ce echivalează cu 97% din profitul istoric din 2022.

Hidroelectrica va plăti acţionarilor aproape 4,35 miliarde de lei, sumă care faţă de ultima evaluare a companiei din raportul lunar al FP pentru aprilie, de 54,5 miliarde lei, echivalează cu un randament brut de aproape 8%. Subliniem că, cei care cumpără acţiuni în ofertă nu vor beneficia de aceste dividende, care vor fi încasate de acţionarii actuali ai Hidro, adică Fondul Proprietatea şi statul.

Pentru anii următori, compania vizează o politică de plată a dividendelor de cel puţin 90%, conform anunţului privind intenţia de listare. "Societatea are un istoric îndelungat de distribuire de dividende, în trecut fiind atinsă o rată de distribuire de dividende de peste 100%, cu tot cu dividendele speciale", se menţionează în anunţ.

Conform unor surse Bloomberg, cel mai mare producător de energie regenerabilă din ţara noastră are în vedere să ofere un randament al dividendului cuprins între 10% şi 12%, pentru a atrage cumpărători în ofertă. Nu ştim ce sumă a dividendelor este luată în calcul, dar raportat la alocările din acest an rezultă evaluări ale Hidroelectrica sensibil mai reduse, respectiv un interval situat între 43,5 miliarde lei şi 36,2 miliarde lei.

• Raport PER de 12,7 la finele lui 2022, sub cel din anii anteriori; Verbund din Austria avea un PER de 15,9 în decembrie anul trecut

Evaluarea companiei se situează pe un trend anual de creştere, conform calculelor noastre realizate pe baza estimărilor prezentate în raportările Fondului Proprietatea. La finele anului trecut, evaluarea indicată pentru Hidro era de 55,9 miliarde lei, cu 31% peste cea din anul anterior şi mai mult decât dublă faţă de cea din 2019, de 24,5 miliarde lei. În schimb, multiplii de evaluare nu au urmat aceeaşi dinamică.

De pildă, indicatorul Price to Earnings Ratio (ce compară evaluarea companiei cu profitul net) a scăzut de la aproximativ 17-18 în urmă cu doi-trei ani, la 12,7 la finele anului trecut, pe fondul creşterii evaluării din raportările FP într-un ritm mai accelerat decât al profitabilităţii, conform calculelor noastre.

Spre comparaţie, Verbund din Austria, unul dintre cei mai mari producători de energie din surse hidro din Europa, avea la finalul anului trecut un raport PER de 15,9, cu mult sub nivelurile de aproape 40 din 2021 şi 2020, în condiţiile scăderii capitalizării şi dublării profitului.

Dar acestea sunt evaluări trecute, iar investitorii mizează pe viitor. Or, compania vine după un an cu profit record (4,4 miliarde de lei), care are şanse reduse să se repete (rezultatul a fost obţinut în condiţii de criză energetică), având în vedere scăderea preţului energiei şi plafonarea preţului de vânzare la producători. Voci din piaţă susţin că, ţinând cont de perspectivele pe termen scurt ale rezultatelor companiei, dimensiunea imensă pentru BVB a pachetului de acţiuni ce poate fi scos la vânzare sau faptul că bursa noastră este mai degrabă de frontieră (cu evaluări mai reduse decât în pieţele mari), adică elemente ce reclamă un anumit discount al preţului, un raport PER mai apropiat de valoarea reală a Hidroelectrica ar fi în jur de 10 sau chiar mai puţin. Faţă de profitul anului trecut, un raport PER de 10 ar echivala cu o valoare a companiei de aproape 44 miliarde de lei.

La evaluarea Hidroelectrica din raportul FP aferent lunii aprilie, de 54,48 miliarde de lei, preţul unei acţiuni Hidro ar fi de 121,46 lei, conform informaţiilor din document. Faţă de o valoare de 44 miliarde, preţul unui titlu al producătorului şi furnizorului de energie electrică devine circa 98 de lei, potrivit calculelor noastre.

În prezent, cea mai mare companie din ţara noastră listată la Bursa de Valori Bucureşti este OMV Petrom, a cărei capitalizare bursieră se ridica ieri la 31 miliarde lei. Nu ştim preţul din oferta Hidroelectrica dar, pe baza informaţiilor preliminare, există şanse ridicate ca, dacă oferta se va încheia cu succes, compania să devină cel mai mare emitent din ţara noastră prezent la BVB.

• Prime Transaction: "Plafonarea artificială a preţurilor va afecta profiturile companiei"

Conform raportului Prime Transaction, unul dintre cele mai importante puncte forte ale Hidroelectrica este faptul că reprezintă o sursă de producţie regenerabilă şi nepoluantă. Costurile mici de producţie şi factorul de capacitate peste al altor tipuri de energii verzi, reprezintă ale puncte tari ale companiei. Pe de altă parte, dependenţa mare de condiţiile meteo, dificultatea de a realiza investiţii noi de amploare şi politizarea excesivă a managementului sunt puncte slabe.

Renunţarea treptată la sursele poluante de energie, alături de electrificarea industriei auto, precum şi resursele financiare mari, ce îi permit companiei extinderea portofoliului în afara surselor hidro, reprezintă oportunităţi pentru Hidroelectrica, potrivit raportului Prime.

La ameninţări, echipa casei de brokeraj menţionează tentaţia (n.r. a statului) de a decapitaliza compania prin dividende supradimensionate sau seceta care poate scădea treptat factorul mediu de capacitate al Hidroelectrica. De asemenea, plafonarea artificială a preţurilor va afecta profiturile companiei, se arată în raportul Prime, ce face trimitere la limitarea preţului de vânzare al producătorilor de energie electrică la 450 lei pe Mwh, până în martie 2025.

"Business-ul de furnizare poate diminua impactul negativ al vânzării energiei la preţ fix, decisă de Guvern", se menţionează în raport casei de brokeraj.

• Hidroelectrica şi-a prevăzut un profit net de aproape 3,7 miliarde lei, în acest an

În primul trimestru al anului, veniturile din contractele cu clienţii ale Hidroelectrica au crescut cu 31,3%, la 3,27 miliarde de lei, în ciuda înrăutăţirii condiţiilor din piaţa energiei electrice, după introducerea mecanismului de achiziţie centralizată la 450 de lei/MWh, evoluţie la care au contribuit trei elemente, conform Prime Transaction.

"În primul rând, cantitatea de energie vândută a crescut considerabil, cu 39,5%, de la 3,46 TWh în primul trimestru din 2022, la 4,83 TWh în primul trimestru din 2023, producţia de energie având o evoluţie similară", se arată în raport.

Al doilea element, care diferenţiază Hidroelectrica de ceilalţi producători de energie, este existenţa segmentului de furnizare, care a ajuns la o pondere importantă în veniturile totale, compania având un preţ de vânzare a energiei mult sub al altor furnizori. Practic, ponderea veniturilor din furnizarea energiei s-a dublat, de la 17,9% în primul trimestru din 2022 până la 35,3% în primele trei luni din 2023, conform documentului.

"Nu în ultimul rând, o mare parte a veniturilor provin din contracte la termen, ceea ce face ca în acest moment încă să-şi facă efectele preţurile mari (şi neplafonate) de anul trecut. Pe parcursul anului acest efect se va estompa, iar preţul mediu de vânzare ar trebui să se apropie de cei 450 lei/MWh ţintiţi de Guvern, dacă nu cumva reglementările se vor schimba din nou", se mai arată în raport.

Creşterea importantă a veniturilor şi menţinerea relativ stabilă a cheltuielilor au făcut ca profitul operaţional al Hidroelectrica să urce cu 28,4% în primul trimestru, până la 1,98 miliarde lei, în timp ce profitul net trimestrial a crescut cu 33,8%, la 1,72 miliarde de lei.

"Rezultatele sunt bune, uşor peste aşteptări, însă până la finalul anului este de aşteptat să fie ponderate de plafonarea de preţ aplicată de la 1 ianuarie, în aşa fel încât profitul net pe 2023 să ajungă sub cel de anul trecut", se menţionează în raportul Prime.

Pentru acest an, compania şi-a prevăzut un profit brut de circa 4,4 miliarde lei şi un rezultat net de 3,66 miliarde lei, conform bugetului de venituri şi cheltuieli al Hidroelectrica, a anunţat Agerpres la începutul lunii aprilie.

Compania este lider în ţara noastră în producţia de energie electrică şi principalul furnizor de servicii tehnologice necesare în Sistemul Energetic Naţional, fiind o companie vitală pentru un sector strategic, cu implicaţii în siguranţa naţională. Într-un an hidrologic mediu, Hidroelectrica asigură 30% din totalul producţiei naţionale de energie electrică. Grupul deţine şi operează 182 de hidrocentrale, cinci staţii de pompare şi un parc eolian ce sunt amplasate strategic în opt surcursale din România. Statul Român, prin Ministerul Energiei, deţine 80% din Hidroelectrica.

1. fără titlu

(mesaj trimis de anonim în data de 08.06.2023, 05:58)

S-au nehalit sa ia dividendele chiar inainte de listare, mai mult si dividendele din rezerve de la toamna tot fp le va lua, desi altii vor fi proprietari, si acum isi pun problema DACA se va subscrie integral oferta. Pai dc lasau dividendele se subscria 200%. Asa nu stiu, aveti de gand sa subscrieti? Eu o sa subscriu, 15% din portofoliu, dc lasau dividendele, aveam de gand si 50%.

Subscrieti sau va abtineti pe mai tarziu?

1.1. Te lasam pe tine ... (răspuns la opinia nr. 1)

(mesaj trimis de Axxa în data de 08.06.2023, 08:07)

Probabil o sa mai astept. SNN s-a listat la peste 11 lei si a ajuns la peste 50, DAR numai dupa ce a coborat sub 5.

1.2. fără titlu (răspuns la opinia nr. 1.1)

(mesaj trimis de anonim în data de 08.06.2023, 08:38)

Pffff... dc se bazeaza numai pe mine ii clar, rateu ca agricover.

1.3. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 08.06.2023, 16:27)

Eu sint actionar FP. Vreau dividende maxime de la Hidroelectrica.

2. fără titlu

(mesaj trimis de anonim în data de 08.06.2023, 06:50)

fondul are evaluare sarita calul cum a sarit energia speculativa pe ch art!

de ce nu se vindea in 2016?! 2015?! sau 2019?

s c cret

3. Nu stiu ce sa inteleg...

(mesaj trimis de anonim în data de 08.06.2023, 07:32)

Sunt clientul lor, cu doua locuri de consum, din luna iulie 2022 si inca nu am vazut cum arata o factura facuta de ei, desi am in media se zice ca ar fi ajuns cu facturarea pe la noiembrie. Voi fi fost omis sau lasat deliberat?

3.1. fără titlu (răspuns la opinia nr. 3)

(mesaj trimis de anonim în data de 08.06.2023, 10:49)

am plătit inclusiv decembrie.

Vuia presa că românii nu primesc facturi și vor fi deșălați.

Parcă mi-a priit să plătesc curentul la o sub o treime din prețul pieței cu 6-12 luni mai târziu. N-am înțeles disperarea sărăcuților.

4. fără titlu

(mesaj trimis de anonim în data de 08.06.2023, 08:31)

Prima seceta va stabili pretul corect.

4.1. fără titlu (răspuns la opinia nr. 4)

(mesaj trimis de anonim în data de 08.06.2023, 08:43)

Da, si prima seceta, dar trebuie sa luam in calcul si profiturile anterioare, nu numai pe cele recente: media profiturilor pe ultimii 4 ani numai, nu mai punem perioada insolventei, e sub 60% din profitul anului trecut. Daca mai pui si faptul ca rezervele au fost devastate ...

4.2. - (răspuns la opinia nr. 4)

(mesaj trimis de 2 big 2 fail în data de 08.06.2023, 08:47)

SPUN PAS

raman cu TEZAUR... astept poate si FIDELIS.

4.3. fără titlu (răspuns la opinia nr. 4.1)

(mesaj trimis de anonim în data de 08.06.2023, 08:58)

rezulta un forward per de 20

4.4. fără titlu (răspuns la opinia nr. 4)

(mesaj trimis de anonim în data de 08.06.2023, 11:58)

A fost seceta anul trecut si productia a scazut , dar a fost compensata de cresterea pretului. Anul acesta va fi invers, motiv pentru care ma astept la un profit net peste cel bugetat.

Privind in perspectiva, trecerea de la energia pe combustibili fosili la cea din surse regenerabile va determina o crestere a cererii pentru energia hidro.

Singurul aspect deranjant este interventia statului nociv in afacerile Hidroelectrica care a facut ca in ultimele decenii investitiile notabile ale companiei sa fie zero. Exista cerere pentru energia hidro asa incat Hidroelectrica ar trebui sa investeasca pentru majorarea productiei.

5. Titlu

(mesaj trimis de Protaru în data de 08.06.2023, 09:34)

Agricover 2.

5.1. fără titlu (răspuns la opinia nr. 5)

(mesaj trimis de anonim în data de 08.06.2023, 10:22)

Protaru, crezi ca incearca sa vanda tot sau doar 5%?

5.2. fără titlu (răspuns la opinia nr. 5.1)

(mesaj trimis de anonim în data de 08.06.2023, 10:29)

Eu cred ca va incerca tot si cat se va subscrie atat va vinde.

5.3. Titlu (răspuns la opinia nr. 5.1)

(mesaj trimis de Protaru în data de 08.06.2023, 16:12)

Nu stiu. Nu ma intereseaza oferta de listare a Hidroelectrica, sau alte oferte de listare. Am tot auzit vorbindu'se de ea anual in ultimii 10 ani, asa ca e un subiect expirat pentru mine.

Probabil vor reusi sa vanda ce isi propun, dar nu va fi nimic "spectaculos" asa cum lasa sa se inteleaga zgomotul facut pe marginea subiectului.

6. fără titlu

(mesaj trimis de Petru în data de 08.06.2023, 09:35)

vindem tot ,o să o vândă și pe asta în curând când nu vom mai avea ce vinde ,să nu uităm ,ăștia nu mai obțin mari venituri din taxe și se împrumută enorm și păgubos în fiecare lună pt plata salariilor, pensiilor,sociale etc , apropo Ciucălosul cu fața de porc este suspectat pentru corupție în afacerea cu transportoarele piranha, oricum se va mușamaliza totul

6.1. fără titlu (răspuns la opinia nr. 6)

(mesaj trimis de anonim în data de 08.06.2023, 09:44)

Ma gandesc ca stii ca statul nu vinde nimic, fondul proprietatea, care-i un fond privat vinde hidroelectrica.

6.2. fără titlu (răspuns la opinia nr. 6.1)

(mesaj trimis de anonim în data de 08.06.2023, 09:54)

Si statul... FP are 19.9%, free float minim acceptat pentru listare e 25%... deci diferenta

6.3. fără titlu (răspuns la opinia nr. 6.1)

(mesaj trimis de anonim în data de 08.06.2023, 18:36)

Nu știe !

6.4. fără titlu (răspuns la opinia nr. 6.2)

(mesaj trimis de anonim în data de 08.06.2023, 19:02)

nu exista free float minim coane, du-te la pacanele...

6.5. fără titlu (răspuns la opinia nr. 6.2)

(mesaj trimis de anonim în data de 08.06.2023, 21:18)

25% nu este obligatoriu, ASF putând aproba aceasta derogare

7. fără titlu

(mesaj trimis de anonim în data de 08.06.2023, 10:28)

S-o listeze mai repede ca acus vine AUR sau PSD singur la guvernare si mai da o ordonanta/lege sa nu se mai listeze nimic in urmatorii 5 ani.

8. fără titlu

(mesaj trimis de anonim în data de 08.06.2023, 10:51)

Momentul este excelent ales pentru vânzare. :)))))

9. Așa păreri...

(mesaj trimis de Albert în data de 08.06.2023, 11:30)

Țaca-paca la cafea.

9.1. fără titlu (răspuns la opinia nr. 9)

(mesaj trimis de anonim în data de 08.06.2023, 12:02)

Probabil trebuie să faci un studiu eșalonat pe 3-4 ani în avans pentru a emite... o părere.

Din marginea patului m-aș gândi că statul nevoiaș din 2024 va decide că traversăm vremuri grele și toate jocurile cu PER vor fi zero-sum game. De partea cealaltă sunteți voi... investitorii fâșneți și atenți la detalii.

10. fără titlu

(mesaj trimis de anonim în data de 08.06.2023, 11:55)

Abureli pentru a arunca banii aiurea pe piața! Sunt companii cu PER mai mic de jumătatea la care se speculează a fii Hidroelectrica la lansare pe bursa. Dar sunt o grămadă la care ține gargara, iar fondurile de pensii baga mare pentru că nu.s banii lor!

10.1. fără titlu (răspuns la opinia nr. 10)

(mesaj trimis de anonim în data de 08.06.2023, 12:36)

"fondurile de pensii baga mare pentru că nu.s banii lor" - corect... Medlife

11. fără titlu

(mesaj trimis de anonim în data de 08.06.2023, 12:55)

sa lasam hidro, zic…

a vazut cineva bula de randamente pe AI si Cipuri nvidia? de s-ar invidia astia de la hidro rau de tot.

dar pe aia cu evurile? dar oe aia cu litium?

s c cret…

12. fără titlu

(mesaj trimis de sabin în data de 08.06.2023, 13:28)

E dubios de agresiva campania de publicitate ce i se face! Prevad aia un dezastru? Ca unul care m-am cam ars cu EL nu bag nici 50 de bani in Hidro ca sa nu ma inec dupa ce M-am curentat!

12.1. fără titlu (răspuns la opinia nr. 12)

(mesaj trimis de anonim în data de 08.06.2023, 14:12)

:)) vad ca nimeni nu vrea sa se-nece, dar parca vad ca va fi suprasubscrisa

12.2. fără titlu (răspuns la opinia nr. 12.1)

(mesaj trimis de anonim în data de 08.06.2023, 14:38)

Cu ce bani? :))))))

12.3. fără titlu (răspuns la opinia nr. 12)

(mesaj trimis de anonim în data de 08.06.2023, 15:51)

Sa nu mă înec după ce m am curentat! Am râs cu lacrimi.

13. fără titlu

(mesaj trimis de anonim în data de 08.06.2023, 14:11)

in conditiile in care SNP are un PER de 3, nu mi se pare atractiv sa investesc intr-o companie cu PER de 11, 12. Daca scad pretul la un PER de 10 ma mai gandesc

13.1. fără titlu (răspuns la opinia nr. 13)

(mesaj trimis de anonim în data de 08.06.2023, 16:30)

Adevar graiesti! E o diferenta enorma intre PER 10 si 11-12.

13.2. fără titlu (răspuns la opinia nr. 13)

(mesaj trimis de anonim în data de 08.06.2023, 23:11)

Vezi ca nu mai e per de 3, sa nu se faca 8 la snp

14. Revizii pe hold

(mesaj trimis de anonim în data de 08.06.2023, 14:20)

Vidraru, Bicaz, Porțile de Fier 2, etc toate sunt pe hold cu reviziile obligatorii după 50 de ani de exploatare...cred ca de aia vinde FP, restul sunt povesti...

Deci, PAS !

14.1. fără titlu (răspuns la opinia nr. 14)

(mesaj trimis de anonim în data de 08.06.2023, 14:52)

de unde stii. lucrezi la HDR?

14.2. fără titlu (răspuns la opinia nr. 14)

(mesaj trimis de anonim în data de 08.06.2023, 19:13)

corect, aici cineva (un ONG?) pur si simplu ar trebui sa dea in judecata statul (min. Economiei?) pentru sabotare! Din aia pasiva, cand au refuzat premeditat sa (re)investeasca in ce-a construit Ceausescu.

Dar cum la putere sunt cei care l-au impuscat pe Ceausescu.... hmmm, oare cine sa-i scuture?

14.3. fără titlu (răspuns la opinia nr. 14.2)

(mesaj trimis de anonim în data de 08.06.2023, 19:36)

in ce sa reinvesteasca?

15. fără titlu

(mesaj trimis de anonim în data de 08.06.2023, 20:00)

este o investitie de viitor. sa vedem pretul. la 120 cum se pare ca vor pe actiune plus celelalte cotetzarii cred ca raman cu ele.

daca ne uitam dupa dividend prefer compet. fiecare se distreaza singur pe banii lui.