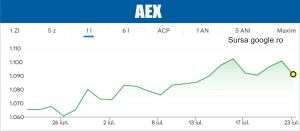

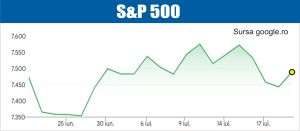

Variaţiile mici de pe pieţele internaţionale s-au păstrat ca tendinţă şi pe piaţa derivatelor de la Sibiu.

Deşi mai animată ca în ziua precedentă, prin prisma tranzacţionării a trei instrumente diferite, sesiunea de marţi a păstrat drept caracteristică principală volatilitatea scăzută.

Până la ora 17 s-au efectuat 6 tranzacţii, cu 11 contracte, în valoare de peste 139.000 lei.

Atenţia investitorilor a fost din nou îndreptată în special asupra derivatului euro/dolar. În lipsa unor ştiri care să dezvolte apetenţă pentru speculaţii ample, acesta s-a tranzacţionat pentru scadenţa curentă în intervalul 1,1022 - 1,1072.Ultima tranzacţie s-a înregistrat la nivelul minim al zilei , în scădere cu 0,67% faţă de "start of day price" (1).

O evoluţie interesantă a avut şi perechea liră sterlină/dolar. Pentru scadenţa septembrie aceasta s-a vândut la 1,57, în creştere cu 0,0102 faţă de referinţa zilei anterioare.

În aşteptarea deschiderii pieţelor americane, contractul futures care urmăreşte evoluţia indicelui a Dow Jones s-a tranzacţionat prudent, la 17440- 17460 de puncte. Deşi variaţia a fost una scăzută, de numai -0,66%, acesta ar fi permis unui vânzător inspirat obţinerea, de la o zi la alta, a unui câştig de peste 100 lei/contract.

(1) "Start of day price" este definit ca preţ teoretic al contractelor futures, calculat de ATHEXClear conform unui algoritm de calcul propriu şi reprezintă preţul faţă de care se calculează variaţia maximă standard şi variaţia maximă extinsă în cursul unei şedinţe de tranzacţionare, după caz, care este stabilită de către SIBEX pentru fiecare instrument financiar derivat în parte şi agreată în prealabil de ATHEXClear. "Start of day price" este diseminat şi disponibil în sistemul de tranzacţionare pentru fiecare instrument financiar în parte.