Marile agenţii de ştiri au început să acorde o atenţie tot mai mare pieţei imobiliare din Suedia, unde preţurile şi-au accelerat scăderea în ultimele luni, depăşind ritmul înregistrat în perioada crizei majore de la începutul anilor "90. Atunci a fost nevoie de intervenţia guvernului pentru stabilizarea pieţei financiare, inclusiv prin naţionalizarea unor bănci importante.

Acum Bloomberg scrie că declinul de pe piaţa imobiliară din Suedia a declanşat cea mai mare criză economică dintr-o ţară a Uniunii Europene, în condiţiile în care agenţia de ştiri a crescut semnificativ frecvenţa ştirilor şi analizelor cu acest subiect.

Căderea este, într-adevăr, impresionantă, mai ales prin viteza sa, iar o serie de analize recente consideră că evoluţia din Suedia reprezintă "canarul din mina de cărbune" pentru pieţele imobiliare la nivel global.

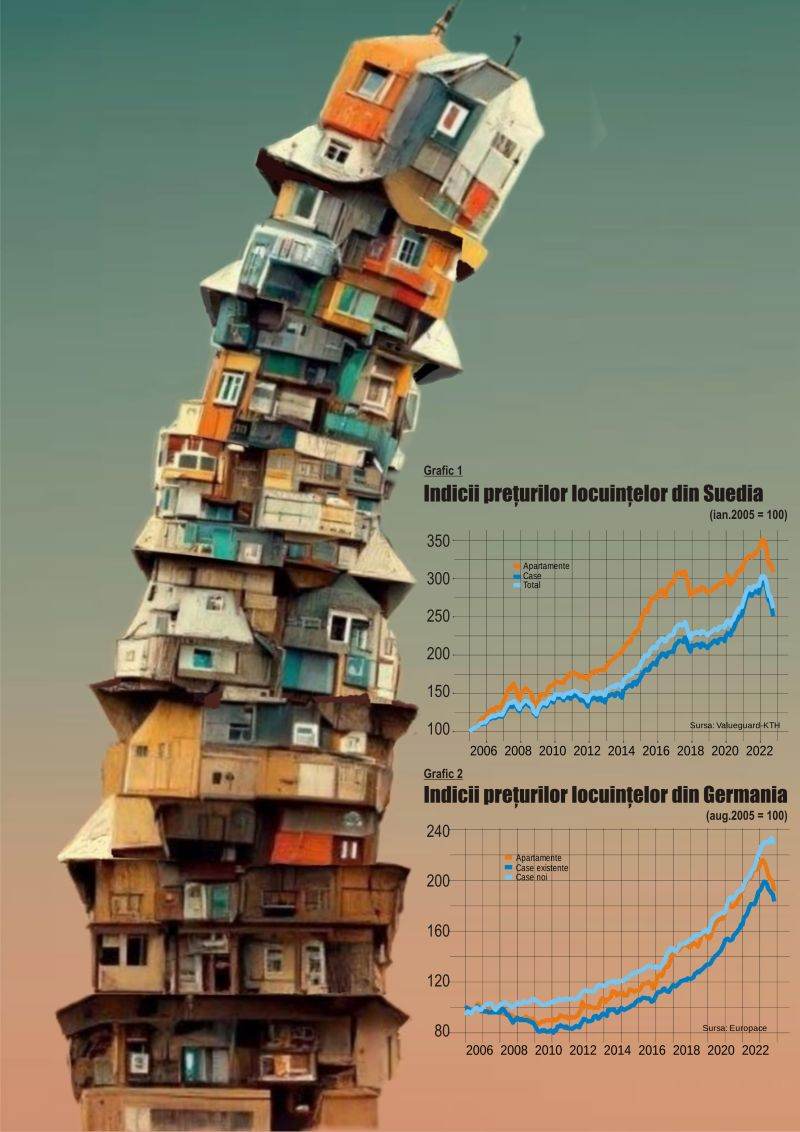

Indicele preţurilor publicat lunar de Valueguard-KTH, cu baza în ianuarie 2005, a atins un maxim de 303.39 puncte în martie 2022 (vezi graficul 1).

Ultima valoare, din octombrie 2022, a fost de 261,13 puncte, după un declin de 13,9% în doar câteva luni. Preţurile apartamentelor au scăzut cu 12,1% faţă de maximul înregistrat în februarie 2022, în timp ce preţurile caselor au scăzut cu 14,9% faţă de maximul din martie 2022.

Declinul rapid al preţurilor a venit pe fondul deteriorării masive a încrederii gospodăriilor în perspectivele economice, în condiţiile creşterii accelerate a preţurilor de consum şi a dobânzilor, precum şi a preţurilor energiei electrice.

Cele mai recente date oficiale arată un nou declin al puterii de cumpărare din Suedia, în condiţiile în care rata inflaţiei a fost de 11,5% în noiembrie 2022, cea mai mare din ultimii 32 de ani, pe fondul unei creşteri anuale record a preţurilor alimentelor, de 18,1%.

Bloomberg aminteşte că boom-ul pieţei imobiliare din Suedia a fost alimentat de creditul ieftin, deficitul de locuinţe şi creditele ipotecare pentru care se plătesc doar dobânzile. Toate aceste cauze au ca "izvor" reglementările oficiale, care au favorizat astfel "dezvoltarea" componentei speculative din economie şi din sectorul financiar.

Economistul şef de la Nordea Bank a declarat pentru Bloomberg că "piaţa imobiliară trece printr-o schimbare dramatică", iar Suedia riscă să intre în cea mai adâncă recesiune din Uniunea Europeană.

Un factor determinant al acestei dinamici îl reprezintă declinul puternic al consumului populaţiei, în condiţiile în care gradul de îndatorare al gospodăriilor este de 90% din PIB.

Cu toate acestea, un colaps al pieţei imobiliare nu pare să fie foarte îngrijorător pentru sectorul bancar, după cum arată Bloomberg, deoarece "băncile au acordat credite pe baza capacităţii de rambursare, iar suedezii beneficiază de un sistem generos de asigurări sociale care le permite să treacă relativ uşor peste şomaj sau problemele de sănătate".

Dar dacă sistemul de asigurări sociale nu mai poate face faţă noilor condiţii, marcate mai ales de presiunile exercitate de scăparea de sub control a imigraţiei şi de tensiunile sociale care s-au angajat pe o tendinţă accentuată de amplificare în ultimii ani?

Agenţia de ştiri americană mai subliniază că adevăratul risc îl reprezintă piaţa imobiliară comercială, în condiţiile în care "creditele pentru achiziţionarea proprietăţilor comerciale reprezintă circa 16% până la 36% din portofoliul de credite al băncilor mari".

Agenţia Moody's a publicat recent un raport în care arată că perspectivele de rating ale companiilor imobiliare din Suedia se degradează semnificativ, pe fondul creşterii accelerate a costurilor de finanţare şi a inflaţiei.

"Strategiile de creştere pe baza creditelor devin rapid neprofitabile, în condiţiile reducerii masive a posibilităţilor de refinanţare", mai scrie Bloomberg pe marginea raportului de la Moody's, unde se mai arată că necesarul de refinanţare pentru companiile imobiliare din Scandinavia se ridică la echivalentul a circa 40 de miliarde de dolari în următorii doi ani.

Un articol recent din cotidianul spaniol El Economista arată că "Suedia este pacientul zero al unei noi crize imobiliare" şi reprezintă un puternic avertisment pentru pieţele imobiliare la nivel global.

El Economista mai subliniază că "toate ţările nordice sunt expuse unei corecţii majore a pieţei imobiliare, pe fondul gradului mare de îndatorare al gospodăriilor şi a ponderii ridicate a creditelor ipotecare cu dobândă variabilă".

"Suedia nu este singura ţară cu probleme majore ale pieţei imobiliare", mai subliniază Bloomberg, deoarece toate băncile centrale au început să majoreze dobânzile după pandemie, iar aceasta a condus la scăderea preţurilor locuinţelor.

Tendinţa este prezentă şi în Canada, Australia şi Noua Zeelandă, unde şi gradul de îndatorare al gospodăriilor este foarte ridicat, dar şi în alte economii dezvoltate.

Scăderi semnificative au înregistrat şi indicii pieţei imobiliare din SUA, iar cauzele sunt similare. Creşterea puternică a inflaţiei, scăderea semnificativă a veniturilor reale şi creşterea preţurilor energiei au condus la scăderea masivă a puterii de cumpărare a populaţiei, care acum se confruntă şi cu o creştere accelerată a dobânzilor.

Un studiu recent de la Federal Reserve Bank of Dallas arată că preţurile de pe piaţa imobiliară rezidenţială au crescut cu 94,5% din T1 2013 până în T2 2022, un avans mai mare decât cel înregistrat în perioada anterioară de boom imobiliar, din T1 1998 până în T2 2007.

"Boom-ul fără precedent din perioada pandemiei reprezintă un risc major pentru economia Statelor Unite", se mai arată în analiza de la FRB of Dallas, iar "posibilitatea unei corecţii dure a preţurilor, care să conducă la o contracţie economică, ar complica şi mai mult eforturile Federal Reserve de combatere a inflaţiei".

O tendinţă similară se observă şi în cea mai mare economie europeană. Preţurile apartamentelor din Germania au scăzut cu o rată anuală de 8,2% în noiembrie 2022. O scădere anuală comparabilă s-a mai înregistrat în decembrie 2007, conform datelor de la Europace AG.

De la maximele istorice din martie 2022, septembrie 2022 şi aprilie 2022, preţurile apartamentelor, caselor noi şi caselor existente din Germania au scăzut cu 11,5%, 2%, respectiv 7,8% (vezi graficul 2).

"Piaţa imobiliară trece printr-o transformare majoră, pe fondul preţurilor în scădere, dobânzilor în creştere şi a inflaţiei ridicate, iar lunile următoare vor arăta cât de repede se poate ajunge la un nou echilibru", a declarat Stefan Munter, director executiv al Europace.

Din păcate, revenirea măcar la aparenţa unui echilibru este iluzorie în Europa, în condiţiile în care nu există perspective realiste pentru reducerea preţurilor energiei, pe fondul marşului forţat către înlocuirea surselor convenţionale cu surse regenerabile.

Aceste politici iresponsabile pot conduce foarte uşor la convergenţa factorilor negativi de pe pieţele imobiliare cu tendinţele negative din economiile reale, iar rezultatul să fie extinderea rapidă a unui colaps economic pornind de la "catalizatorul" numit piaţă imobiliară.

1. fără titlu

(mesaj trimis de adrian în data de 16.12.2022, 07:43)

tocmai scaparea de sub control a imigratiei, care vin cu valize de bani, va face sa creasca piata imobiliara europeana,,,nu asa cum se manipuleaza opinia publica cu scaderea.

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de antonim în data de 16.12.2022, 08:12)

Vicepreședinta PE, Eva Kaili, a primit câțiva saci cu bani, vreo 1,5 milioane euro, adică bani de o casă.

Așteptările tale, de creștere a pieței imobiliare europene, sunt ancorate în nori și purtate de puterea viselor.

1.2. Titlu (răspuns la opinia nr. 1)

(mesaj trimis de Protaru în data de 16.12.2022, 11:27)

Foarte buna observatia. Cine viseaza prabusiri in imobiliare viseaza sa cumpere ieftin. Preturile aproape s'au dublat fata de cele din 2017. O scadere de 10%-20% fata de maxim n'ar fi prabusire, ci doar o ajustare de "bun-simt" la noile realitati - bani mai putin ieftini. Preturile pre-pandemice sunt un vis frumos al potentialilor cumparatori. Cine inca construieste si nu vinde la cat doreste ofera spre inchiriere. Oricum se va construi mai putin.

1.3. fără titlu (răspuns la opinia nr. 1.2)

(mesaj trimis de antonim în data de 16.12.2022, 11:58)

Exact aceleași gogomănii erau mestecate și în 2008 US, 2009 România. Piața cade până când prețurile devin accesibili pentru sărăcanii cu credite. Desprinderea de realitate se face pe speculații, pe bani câștigați ușor sau furați și "investiți" în imobiliare, iar întoarcerea la realitate este bazată pe nivelul de preț suportat de sărăcanul nevoiaș.

După prăbușire, piața a fost proptită de stat, iar tranzacțiile s-au deblocat după vreo 3-4 ani.

Aburelile cu închirierea au fost fredonate și atunci. Am râs bine și atunci. :)

1.4. Titlu (răspuns la opinia nr. 1.3)

(mesaj trimis de Protaru în data de 16.12.2022, 13:53)

Am ras si eu atunci. Vrei nu vrei, situatiile sunt relativ diferite. Atunci se construia foarte putin, era speculatie in forma pura, bazata pe euforia intrarii in UE si visul unui salariu european. Acum se construieste mai mult decat atunci, 50% dintre achizitii sunt premium si cash in prezent, in tara se intra cu valizele pline cu sute de mii de euro si de dolari, e o perioada hiperinflationista, orice razboi e hiperinflationist, orice casa care ramane nedaramata devine mai pretioasa.

1.5. fără titlu (răspuns la opinia nr. 1.4)

(mesaj trimis de antonim în data de 16.12.2022, 16:08)

Valize cu bani, hiperinflații și ofertă mai generoasă. Bate vântu'n Bărăgan.

2. fără titlu

(mesaj trimis de anonim în data de 16.12.2022, 09:02)

Dupa ce piata imobiliara suedeza a crescut cu un uimitor 300% in ultimii 16 ani, nu e normal sa mai si corecteze? Nu e nici o tragedie

3. fără titlu

(mesaj trimis de anonim în data de 16.12.2022, 09:50)

Da cum frate ....fara un PIB real , doar din pix scos ..cei care au proprietati vor sa cresca pretul , cei ce cumpara vor sa scada . Problema e ca ele , PRETURILE , sunt legate mai mult de tiparnita si inflatie decat de economia reala. Si atunci ? este un bambilici ...pe care la un moment dat nu ai cum sa ii acoperi colapsul . CLAR. sI SIMPLU .

3.1. fără titlu (răspuns la opinia nr. 3)

(mesaj trimis de antonim în data de 16.12.2022, 12:02)

Prețurile pot crește speculativ până depășesc limita de accesibilitate.

Banii tipăriți sunt de fapt credite contractate. La creșterea dobânzilor, surpriză, pocnesc bulele. Crypto care are la bază spanac s-a dus primul. Imobiliarele beneficiază de mai mulți frizeri implicați, pocnesc mai târziu. :)

4. fără titlu

(mesaj trimis de anonim în data de 16.12.2022, 10:30)

Vom asista la o corecție min 30% pe terenuri fără utilități și apartamente/case în locații fără transport rapid.

Cumpărătorii cu cash nu se grăbesc de obicei, iar cei cu credit se vor califica greu.

4.1. fără titlu (răspuns la opinia nr. 4)

(mesaj trimis de anonim în data de 16.12.2022, 15:23)

Comentariu foarte corect si echilibrat