Consecinţele pandemiei Covid- 19 asupra activităţii economice din ultimele luni ar putea fi doar începutul problemelor, arată o analiză recentă a Fondului Monetar Internaţional (FMI). În timp ce colapsul economic în materie de comerţ, producţie şi locuri de muncă pare să înceapă să fie recuperat odată cu ameliorarea pandemiei, datele istorice arată că efectele economice ar putea persista pe termen lung, cel puţin pentru o generaţie.

Printre consecinţele pe termen lung ale pandemiei asupra activităţii economice, FMI subliniază "o perioadă prelungită de rate reale ale dobânzilor persistent scăzute - simptomatice stagnării seculare" care ar putea dura două decenii sau chiar mai mult.

"Totuşi, unul dintre factorii pozitivi este că perioadele susţinute de costuri de finanţare scăzute sunt asociate cu salarii reale mai mari şi creează spaţiu amplu de manevră pentru guverne să finanţeze măsuri de stimulare care să contracareze pagubele economice cauzate de pandemie", arată studiul FMI, care evidenţiază că este importantă de studiat perspectiva economică a anilor viitori deoarece aceasta va da formă - "într-o manieră încă neînţeleasă" - politicilor fiscale şi monetare.

Studiul FMI se întoarce până la ciuma neagră din anii 1300 pentru a studia efectele economice pe termen mediu spre lung ale unei pandemii, cu menţiunea că oamenii nu supravieţuiau oricum până la bătrâneţe pe vremea respectivă.

Studiul mai evidenţiază că mortalitatea Covid apare disproporţionat la populaţia vârstnică, care în general nu mai activează pe piaţa muncii şi care tinde să economisească mai mult decât populaţia tânără, cu efect asupra balanţei investiţii-economisire. Analiza arată că de-a lungul istoriei scrise au existat cel puţin 15 pandemii mari cu cel puţin 100.000 de decese (vezi tabel).

Balanţa investiţii-economisire determină rata "naturală" sau reală a dobânzilor. Practic, rata de economisire va creşte în urma incidenţei acestui şoc, aspect confirmat de altfel de evoluţiile din trimestrul întâi - inclusiv în România, rata de economisire la nivelul populaţiei a urcat la 16,6%, maximul din ultimele decenii.

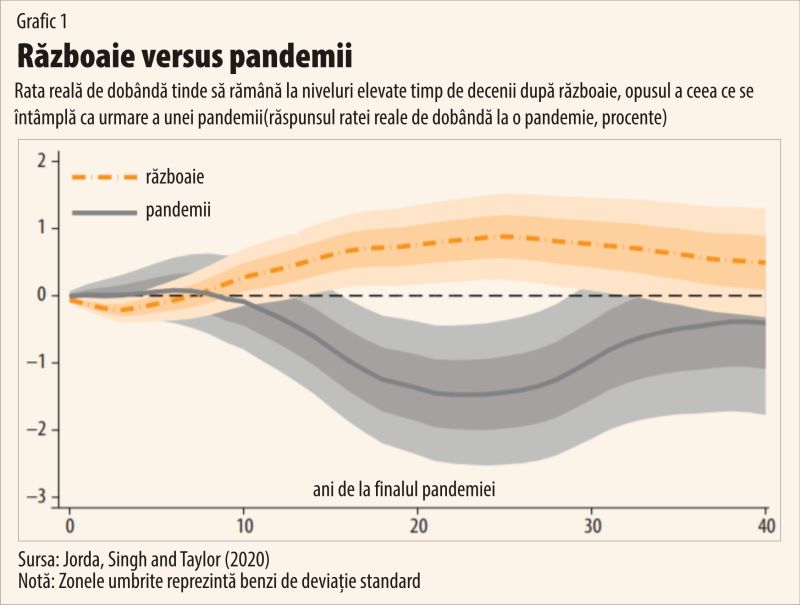

"Rata naturală este un barometru economic important. De exemplu, pe măsură ce populaţiile devin mai frugale, oferta relativă de bani (economisirea) creşte; când ritmul de creştere încetineşte, investiţiile devin mai puţin atractive - în ambele cazuri, rata naturală scade pentru a restaura echilibrul. (...) Pandemiile au efecte de lungă-durată asupra ratelor de dobândă", arată studiul, care mai punctează că rata reală de dobândă post-pandemie a fost cu 1,5 puncte procentuale mai mică aproximativ 20 de ani după incidenţa unei crizei sanitare de proporţii pandemice. În perspectivă, declinul este comparabil cu cel experimentat de la mijlocul anilor 1980 până în prezent.

În plus, convergenţa ratei reale de dobândă spre nivelul pre-pandemie a mai durat încă două decenii.

Spre deosebire, în urma crizelor financiare rata reală de dobândă scade şi rămâne scăzută undeva între 5 şi 10 ani.

Studiul mai arată că pierderea locurilor de muncă (distrugerea factorului muncii) fără o distrugere a capitalului duce la o rebalansare a raportului muncă/capital în favoarea muncii şi la creşteri ale nivelului salariului real din economie (vezi grafic). Conform estimărilor FMI (pe baza evoluţiilor în urma pandemiilor anterioare) salariul real creşte gradual, astfel încât după 40 de ani de la incidenţa crizei sanitare este cu 10% mai ridicat.

Realizatorii studiului mai arată că spre deosebire de pandemii, războaiele - care rezultă de asemenea în pierderi masive de vieţi omeneşti - distrug şi capitaluri: echipamente, structuri, pământ, recolte ş.a.m.d (vezi grafic). Pierderea capitalurilor în războaie tinde însă să împingă dobânzile în sus, nu în jos, iar acestea rămân la niveluri elevate pe o perioadă de 30-40 de ani, cu efecte economice puternice.

De asemenea, scăderea costurilor de finanţare este amplificată potenţial de creşterea economisirii de către populaţia care supravieţuieşte pandemiei, care poate fi mai frugală din precauţie.

Realizatorii cercetării mai susţin că marile pandemii ale istoriei ultimului mileniu sunt de asemenea asociate cu scăderi ale randamentului la active. În orice caz, dacă trendul istoric pe care se bazează analiza prinde formă după finalul pandemiei Covid-19, "stagnarea seculară ar fi o grijă pentru politicile monetare şi fiscale de stabilizare pentru următoarele două decenii sau mai mult".

Totodată, nivelul redus al costurilor reale de finanţare va permite guvernelor să diminueze datoria publică, care va creşte semnificativ în 2020.

Pe de altă parte, experţii FMI atrag atenţia cu privire la câteva caracteristici ale actualei pandemii care ar putea contracara scăderea ratei reale de dobândă pe termen mediu.

În primul rând, rata efectivă de mortalitate este mult mai mică comparativ cu alte pandemii din trecut, iar sistemul medical este mult mai pregătit să intervină.

În al doilea rând, spre deosebire de crizele sanitare anterioare, pandemia coronavirus afectează îndeosebi persoanele în vârstă, care nu mai participă pe piaţa forţei de muncă şi tind să economisească mai mult faţă de tineri.

În al treilea rând, programele fiscal-bugetare şi de venituri fără precedent implementate de la declanşarea pandemiei vor determina creşterea semnificativă a datoriei publice, ceea ce ar putea conduce la acumularea de presiuni pentru majorarea costurilor reale de finanţare

În încheierea analizei experţii FMI previzionează un nivel redus al costurilor reale de finanţare pe termen mediu, ceea ce oferă marjă ridicată de manevră pentru intervenţia agresivă cu politici fiscal-bugetare pentru a contracara consecinţele crizei sanitare.

1. Raportul munca/capital

(mesaj trimis de Dan în data de 29.07.2020, 08:35)

Pierderea locurilor de munca nu implica o crestere a somajului care duce, cel putin in prima perioada post pandemie, la o scadere a salariului din economie ?

1.1. Exista forme de mascare a șomajului real (răspuns la opinia nr. 1)

(mesaj trimis de Cristian în data de 29.07.2020, 12:01)

Exista forme de mascare a șomajului real, cum ar fi Kurzabeit, adică statul scoate bani pentru a plăti o forma de ajutor de șomaj pentru oameni care nu sunt in somaj ci sunt ținuți artificial pe statele de plată. Astfel guvernele crează iluzia bunăstării capitaliste chiar și în criza și se regleaza ulterior la nivel de buget prin inflație sau prin taxele incluse în facturi sau in benzina.

O tot o minciună, o țeapă a capitalismului ca și celelalte.

1.2. SI la somaj consum inflatie etc... (răspuns la opinia nr. 1.1)

(mesaj trimis de Formele de mascare sunt în data de 29.07.2020, 13:10)

Ai dreptate, sunt mai multe canale de masurare si interpretare a somajului.

Cine nu stie asa se intampla si cu CPI-ul index al inflatiei chipurile reale sau nominale; se poate verifica prin shadow stats caci multe interpretari prezente sunt distorsionate.

1.3. fără titlu (răspuns la opinia nr. 1.1)

(mesaj trimis de anonim în data de 29.07.2020, 17:20)

comunismul era plin de tepe.in comunism nu exista somaj,preturile erau fixate arbitrar,statul hotara ce si unde sa se construiasca ceva,etc.capac peste toate era penuria de bunuri de vanzare in magazine.aveai iluzia ca detii ceva bani,dar nu aveai ce face cu ei.

2. Tot zero putere de economisire

(mesaj trimis de Mda si cu Covid si fara în data de 29.07.2020, 12:20)

A vorbi de cresterea reala a salariului in raport cu ce? Cu puterea de economisire din trecut?

Intotdeauna cand creste puterea de economisire creste si valoarea activelor speculate in piata; cand scade puterea de economisire scade si valoarea activelor in piata si creste puterea de taxare, utilitati, consum, mancare, etc.

In realitate pe ambele trenduri puterea de economisire, real, nu se mentine mai mult decat intervalurile interciclice de impulsuri monetare / fiscale de incurajare achizitii active speculate.

Degeaba ai putere de economisire, activele speculate scad, putere de achizitei creste la active speculate, concomitent creste in procente diferenta de taxare, costur utilitati, consum, unde in realitate tot zona de mijloc a balante se mentine.

Este doar o iluzie financiarade a oferii senzatia puterii de economisire.

Exemplu concret: 2019 manusi de munca 2,9 lei; 2020 T2 5,9 Lei / Salariu 2019 2080 lei; 2020 2320 lei; scumpire ulei 2019 3,5 lei ; 2020 T2 4,5 lei... exemple sunt destule.

Asa ca iluzia puterii de economisire se pierde in consum si utilitati si scade in active speculate; chiar daca o pondere din populatie tot are putere de a specula activele respective; caci acea pondere de populatie are acces la canalele respective de directionale a numerarelor din piata.

Nu mai vorbiti de cresteri in sume ci faceti relatia completa in procente; unde aceasta relatie nu minte diciodata; demonstreaza mereu ca puterea de economisire este ciclica si de multe ori nu este in realitate.

Unde 7 din 10 familii nu au putere de economisire caci au fost ademenite sa achizitioneze active speculate pe impulsurile financiare a bancilor si a guvernelor, unde pe termen scurt le-au oferit oamenilor o iluzie falsa de putere de economisire (10-15% termeni reali dupa scaderea tuturol cheltuielilor mediane din trend), unde in 1-3 ani exact cu trendul ascendent speculativ, persoanele respective reusesc sa economiseasca un total de 20-30% din avansul la activul speculat pe trend.

Achizitioneaza activul speculat iar cand depresia de lunga durata vine, le creste in nominale salariu, le creste raportat la venit rada la banca, le creste costul cu utilitatiile, damanand intr-o cursa infinita a sobolanului.

Asta este tristul adevar, FMI se da intelegator si partas cu vitimele acestui covid, dar in realitate stie ca smoartea batranilor care economisesc este egala cu varsarea in piata a economiilor lor si scoaterea pe maxim speculare si a activelor lor. Unde nominalele in crestere varsate in piata ridica costurile cu utilitatile, consumul, taxele etc... si simultan scad activele speculate caci supra oferta este mai mare ca cererea.

Totul este un joc.... razboaiele au putere de a decolateraliza activele si derivatele lor, cat si pandemiile au acelasi efect, cat si starile de caz de forta majora fac lafer.

Legile respective ajuta bagatul mainii adanci in buzunarul statului cu permisiunea statului unde Profiturile se privatizeaza mereu iar pierderile se Socializeaza mereu.

Ratele de dobanda sunt strans legate si de trendul bondurilor si de trendul demografic si de trendul in inpot valoare / productivitate / cerere.

Oricat ar spune unii ca ratele sunt manipulate, ele nu pot fi manipulate la infinit caci trendul bondurilor are un final de revers in yield si implicit si in reverf inflationist in piata; ch ar daca la tv se mananca cacat cu CPI-ul ca nu e inflatie.

Cat despre datoria guvernelor creste pentru ca asa trebuie sa creasca:

1 poate sa creasca ciclic nominala

2 poate sa creasca ciclic reala

Poate sa creasca pe deficitu real sau pe deficit ciclic; cel mai periculos e cand dupa cresterea de pe deficitul ciclic mai vine o crestere pe deficitul real unde anunta anticipat o criza economica reala deflationista.

Cresterile pe deficit cilic anunta crize economice inflationiste unde puterea de cumparare nu scade in totapitate ci trece in faza de echilibru spre minus, pana in maximul urmator a decicitului real ce anunta premergator faza totala de intrare din spre mediana de echilibru in spre minime grave in putere de comparare.

Si aici nu are relevanta ca nominalele cresc spre infinit, invatati sa con vertiti nominalele la alte valori in piata si o sa intelegeti real trendurile interciclice.

Finalulrile la yielduri de bonduri anunta mereu concomitent cascada numerarelor varsate in piata; nu are treaba ca da guvernul, ca aloca UE, ca aloca nu stiu ce fond ci trendul de inceput la bonduri in yielduri mari este egal cu dobanda compusa expansionista de acumulare a numerarelor in piata si varsarea lor in cascada expansionista pe finalul yieldurilor la bonduri.

Vezi UK si Japonia la 10 Y Bonds... au final de trend si implicit varsari de numerare in piata in cascada si implicita ctive speculate pe maxime ascendent, si implicit anticipatie inflationista in utilitati, consum, etc...

Pierderea locurilor de munca se intampla ciclic pe trendurile de speculare a activelor financiare, caci acest fenomen directioneaza numerarele in canale speculative ce nu mai curg in piata reala. Iar daca numerarele nu curg corect inseamna ca firmele nu mai au castiguri marginale unde simultan costurile marginale se decoreleaza si forteaza angajatorul sa dea faliment.

Efectul pierderii locurilor de munca se datoreaza ciclic speculatiilor la activele financiare, aceste speculatii au puteri de propagare a crizelor reale economice, umanitare, de foamete.

Caci relatia dezaxata din speculatie trimite semnale distorsionate in piata, semnale false de cerere ce tinde catre infinit, semnale false de productivitate ascendenta cu potential de pretentii financiare in crestere, semnal fals de acumulare stocuri in anticipatia viitoare a cererei (anticipatie proasta), semnale proaste date se de intensitatea acordarii de imprumuturi, semnale proaste date de scaderea rezervelor bancare concomitent cu fractionarile numerare si varsate in active speculative; semnal fals de ascendent aur (anticipatie sfarsitul lumii - fuga dupa ceva stabil).

Toate aceste semnale au un revers, cu cat se intersecteaza / se intalnesc, mai multe semnale ca cele de mai sus sa mearga pe trendul respectiv, cu atat mai dureros o sa fie caderea, reversul trendului respectiv.

Sunt momente ciclice unde nu se intalnesc la unison toate comportamentele de mai sus, atunci cand lipsesc din ecuatii anumite trenduri inseamna ca, caderea este mai uroara si implicit revenirea mai rapida.

Si acum va intreb, ce zice piata din Romania?

Ce zice piata din USA, din UK, din Japonia, fiecare piata are particularitati diferite de cauza -efect.

Cat despre fondul monetar international, lui ii plac crizele, cu fiecare criza detine din ce in ce mai ulte active in portofoliu, cat si un cos valutar imprumutat mai mare.

Unde stim ca in cosul comun valuta principala este SDR-ul, iar ponderile procentuale din fond a valutelor le permit sa se imprumute la rate diverse.

Covidul nu este atat de grav, matematic, scris pe foaie toate sumele acurdate /scheltuite, sunt mega evaluate in raport cu impactul acestui covid frumos.

Doar la o aruncare de privire, global, au fost cheltuiti peste 100 milioane de dolar pe cap de persoana tratata / testata / vindecata / moarta /notata. O suma mega exagerata; si asta doar la o estimare rapida unde in realitate furtul financiar a fost directionat catre decolateralizarea datoriilor bancare si a guvernelor intre terti.

Vezi Singapore, vezi China, vezi Romania unde guvernul / banca s-a imprumutat pe piata externa prin FIMA (ruta ocolitoare catre fed).

Unde Guvernul Romaniei a sters cota parte din derivate si colaterale bancare prin agsorbirea lor in noul program noua casa cu avans de 15% si plafon de peste 100% in crestere.

Cel mai clar exemplu de iertari de datorii, curatari de balante.. cum sa crest exponential cu 200% avansul si cu 100% plafonul? Ocrestere totala de 300% in putere de indatorare pe viitor, si mai vorbim de putere de economisire in crestere a populatiei pe timp de depresie economica?

A cui populatii? Acelei indatorata pe specula? Toata putere de economisire va fi absorbita de banci, taxe, utilitati, guvern, etc jucatori in piata.

Este cel mai mare jaf dat la buzunarul public atat in furt lichiditate cat si in furt creditare viitoare apopulatiei.

2.1. Cam da.. (răspuns la opinia nr. 2)

(mesaj trimis de Cristian în data de 29.07.2020, 16:29)

Cam da.. Știi bine, "nu putem noi economisi cât pot ei scumpi și fura în același timp".

A fost clar de la început că vorbim de un jaf iudeo-masonic de proporții prin care marile imperii își redistribuie debitele și tensiunile din sistemul financiar pe spinarea țărilor sărace, FMI fiind un adevărat arhitect în astfel de fraude mondiale de tip imperialist, sectar.

Ideea e că astfel de fraude merg de minune mana in mana cu un sistem fascist de stat și corporatist iar asta chiar se întâmplă sub ochii noștri.

2.2. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 29.07.2020, 17:26)

comportamentul populatiei si al agentilor economici nu e acelasi.sunt parti din populatie care economisesc mai mult,altele mai putin,iar unele deloc.mai e si categoria de actori de pe piata care se imprumuta mai mult sau mai putin.