Doar două săptămâni au trecut de la declaraţia lui Mario Draghi din cadrul ultimei conferinţe de presă a BCE, conform căreia "încă vedem riscul unei recesiuni ca fiind destul de scăzut".

De atunci au fost publicate mai multe date oficiale, care arată că recesiunea este inevitabilă în Germania şi este foarte aproape în alte economii mari ale zonei euro, cum sunt cele ale Italiei, Franţei sau Olandei.

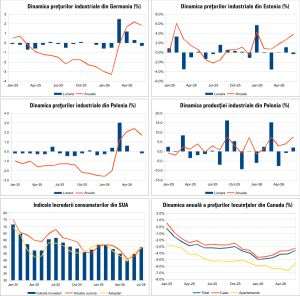

Cu excepţia lunii februarie 2019, când s-a înregistrat o stagnare faţă de aceeaşi perioadă a anului trecut, producţia industrială din zona euro a înregistrat scăderi anuale din noiembrie 2018, în condiţiile accentuării scăderilor anuale în Germania (vezi graficul).

După publicarea datelor privind producţia industrială din Franţa, care a scăzut cu o rată lunară de 2,3% în iunie, pe fondul unei scăderi cu 2,2% a producţiei din industria prelucrătoare, Financial Times a scris că "declinul subminează speranţa apropierii finalului pentru etapa de încetinire a producţiei din zona euro".

Producţia industrială din Olanda şi-a accelerat scăderea anuală până la 1,9% în iunie 2019, de la 1,2% în luna precedentă, iar declinul mediu anual din ultimele opt luni a fost de 1,6%. Tot în iunie 2019, cifra de afaceri din industria Olandei a scăzut cu o rată anuală de 10,2%, cel mai mare declin din ultimii zece ani.

Anterior au venit datele din Germania, care au arătat o scădere anuală de 5,2% a producţiei industriale, pe fondul unei scăderi lunare de 1,5%, în condiţiile unei scăderi anuale de 6,1% a producţiei din industria prelucrătoare.

"Raportul privind producţia industrială din Germania a fost devastator", a declarat economistul Carsten Brzeski de la ING.

După doar două zile a venit un raport la fel de pesimist de la Destatis (Biroul Federal de Statistică), care arată că exporturile celei mai mari economii din zona euro au înregistrat în iunie 2019 cel mai mare declin anual din ultimii trei ani, de 8%, în condiţiile unei scăderi a importurilor cu 4,4%.

Analiştii consultaţi de Bloomberg consideră că Germania este o victimă a războiului comercial dintre China şi Statele Unite, iar declinul exporturilor "face mult mai probabilă o contracţie a economiei în T2 2019".

În aceste condiţii a crescut accentuat intensitatea apelurilor adresate autorităţilor de la Berlin pentru lansarea unui program de stimulare fiscală a economiei Germaniei.

După ce scrie că "beneficiile unei noi relaxări monetare vor fi limitate de băncile neprofitabile şi volumul mare al economiilor", conducerea editorială de la Financial Times susţine că "spaţiul fiscal este abundent şi trebuie utilizat".

Pe fondul unei datorii publice apropiate de 60% din PIB, autorităţile Germaniei ar putea mări cheltuielile pentru infrastructură, în timp ce ar adopta şi programe de reducere a taxelor, conform opiniei conducerii editoriale de la FT, care ajunge la concluzia că "relaxarea fiscală este urgentă pentru evitarea unei recesiuni din a patra economie a lumii, iar beneficiile nu s-ar limita la zona euro".

Din păcate, astfel de argumente sunt simpliste şi ignoră profundele transformări pe care le-au suferit toate economiile din zona euro ca urmare a programelor iresponsabile de relaxare monetară ale BCE.

Economistul Daniel Lacalle a oferit recent o explicaţie simplă pentru ineficienţa programelor de stimulare a economiilor reale de către dobânzile scăzute ale băncilor centrale.

"Dobânzile scăzute şi lichiditatea masivă nu determină creşterea investiţiilor deoarece declinul costului creditului a redus nesemnificativ costul mediu al capitalului, în timp ce a contribuit la zombificarea economiilor", scrie Lacalle pe contul său de Twitter.

Este greu de crezut că bancherii centrali nu înţeleg acest raţionament simplu, iar explicaţia acţiunilor lor, care din afară par complet iraţionale, nu poate fi alta decât tocmai încercarea disperată de a opri închiderea completă şi definitivă a capcanei datoriilor, în special pentru guverne.

Autorităţile guvernamentale, nu doar din zona euro, nu au privit lansarea şi prelungirea programelor de relaxare monetară ca oportunităţi pentru introducerea unor reforme structurale profunde. Dimpotrivă, reducerea costurilor de finanţare până la minime istorice, aflate chiar sub zero, au constituit "impulsuri" pentru continuarea politicilor nesustenabile.

Profesorul Hans-Werner Sinn, fost director al Institutului Ifo şi fost membru al Consiliului Experţilor Economici din Germania, a avertizat recent, într-un editorial din Handelsblatt, cu privire la efectele "scamatoriilor periculoase ale BCE" şi oferă o viziune mult mai realistă cu privire la efectele unei noi relaxări a politicilor monetare şi fiscale.

În opinia profesorului Sinn, "o politică monetară şi fiscală expansionistă nu va ajuta industria, deoarece pieţele de desfacere sunt la nivel global". Mai mult, efectul ar putea fi nu doar neutru, ci chiar negativ, după cum mai arată profesorul german, în condiţiile "creşterii presiunilor asupra costurilor".

Dincolo de toate acestea mai există şi pericolul acţiunilor imprevizibile ale "balaurului" de peste Ocean, Donald Trump.

Administraţia Trump tocmai a plasat China în categoria "manipulatorilor valutari" pe fondul reticenţei autorităţilor de la Beijing de a interveni pentru susţinerea yuanului, iar preşedintele american a acuzat deja BCE că a intervenit pentru deprecierea euro faţă de dolar.

Profesorul Sinn afirmă că o eventuală clasificare a UE în aceeaşi categorie va conduce la efecte imprevizibile asupra exporturilor de automobile germane în SUA.

Acestea sunt doar câteva dintre motivele pentru care Hans-Werner Sinn consideră că anunţarea unei ţinte simetrice de inflaţie şi pregătirea noilor programe de relaxare monetară reprezintă un "bumerang periculos" pentru BCE.

Ce a uitat profesorul german să precizeze în editorialul din Handelsblatt este faptul că bumerangul nu îi va lovi pe cei care l-au lansat, ci pe cetăţenii zonei euro şi ai Uniunii Europene, deoarece nu există o responsabilitate adevărată pentru politicile lansate de autorităţile europene, în condiţiile în care nimeni nu îşi pune pielea în joc.

"BCE nu trebuie să se amestece în politicile economice şi ale ratei de schimb, deoarece nu are nici mandatul şi nici competenţa politică necesară", este concluzia editorialului scris de fostul director al Institutului Ifo.

Dar cine mai are timp să evalueze competenţe, când urgenţa este aşa de mare, iar autorităţile, de la cel mai incompetent ministru de finanţe din Europa până la şeful BCE, trebuie doar să pretindă că acţionează în cunoştinţă de cauză?

"Încă vedem riscul unei recesiuni ca fiind destul de scăzut". (Mario Draghi, 25 iulie 2019)

-----------

"BCE nu trebuie să se amestece în politicile economice şi ale ratei de schimb, deoarece nu are nici mandatul şi nici competenţa politică necesară". (Hans-Werner Sinn)