Cea mai puternică schimbare de regim în politica comercială la nivel global din ultimii zece ani a determinat o inversare dramatică a fluxurilor de capital către economiile emergente, conform ultimului raport lunar de la Institute of International Finance (IIF).

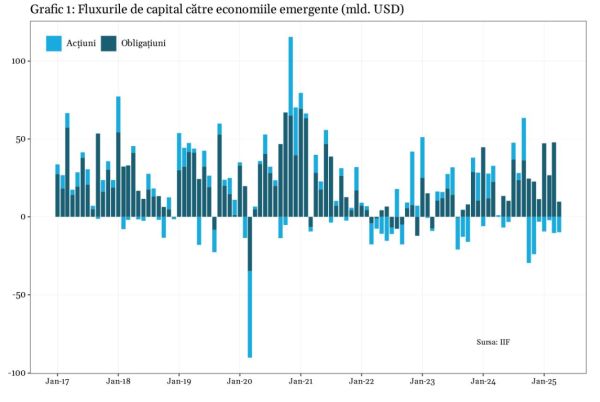

Fluxurile totale ale nerezidenţilor au înregistrat ieşiri nete de 0,2 miliarde de dolari în aprilie 2025, după intrări nete de 37,5 miliarde de dolari în luna precedentă (vezi graficul 1).

"Datele subliniază semnificaţia semnificaţia tarifelor anunţate de administraţia Trump, care a declanşat o reevaluare semnificativă a riscului global şi o creştere bruscă a volatilităţii fluxurilor pentru activele din economiile emergente", se precizează în raport.

Datele de la IIF arată o divergenţă semnificativă a fluxurilor de capital în funcţie de clasele de active. Astfel, intrările nete în fondurile de obligaţiuni au fost de 9,7 miliarde de dolari, determinate de influenţa Chinei, care a atras 10,6 miliarde de dolari, în timp ce la nivelul economiilor emergente, exclusiv China, ieşirile nete au fost de 0,9 miliarde de dolari.

Pe de altă parte, ieşirile nete din fondurile de acţiuni au fost de 9,9 miliarde de dolari, pe fondul unor ieşiri nete de 9,4 miliarde de dolari din fondurile de acţiuni cu expuneri pe economiile emergente, exclusiv China, unde ieşirile nete au fost de 0,5 miliarde.

Declinul din aprilie este al şaptelea consecutiv pentru fluxurile de capital către fondurile de acţiuni din pieţele emergente. Ieşirile nete cumulate din primele patru luni ale anului curent au fost de 31,8 miliarde de dolari, după ieşiri cumulate de 56,7 miliarde în T4 2024.

Analiştii de la IIF arată că "divergenţa dintre fluxurile de obligaţiuni şi cele de acţiuni reflectă atât dinamica specifică fiecărui activ, cât şi evoluţiile macroeconomice mai ample", iar ieşirile masive din fondurile de acţiuni sunt determinate "atât de o deteriorare accentuată a percepţiei riscului, dar şi de renunţarea la strategiile bazate pe carry trade în monedele economiilor emergente".

În acest context trebuie amintit că obţinerea unor randamente superioare prin investiţii în acţiuni ale companiilor de pe pieţele emergente depinde în mod fundamental de stabilitatea acestor monede în raport cu monedele în care se atrag resursele de finanţare la dobânzi scăzute, cum sunt yenul japonez sau francul elveţian, pentru a fi plasate pe pieţele emergente.

Raportul de la IIF arată că, după anunţarea tarifelor americane, capitalurile s-au retras rapid mai ales din Asia şi Europa Centrală.

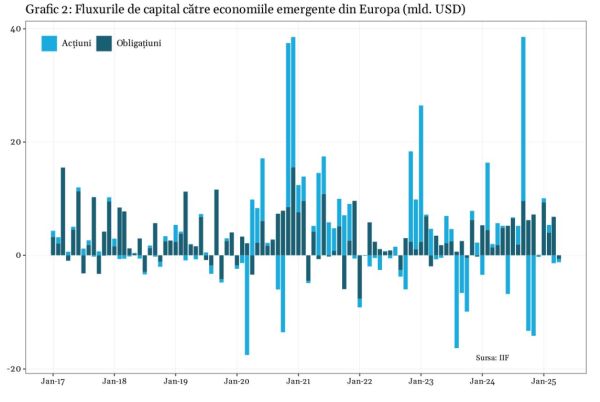

Ieşirile nete de pe pieţele emergente din Europa au fost de circa 1,23 miliarde de dolari, în condiţiile unor ieşiri de circa 550 de milioane din fondurile de acţiuni şi de circa 670 milioane de fondurile de obligaţiuni (vezi graficul 2)

Cele mai mari ieşiri din fondurile de acţiuni, de circa 8,5 miliarde de dolari, s-au înregistrat la nivelul economiilor emergente din Asia, inclusiv China, pe fondul presiunilor semnificative de depreciere a monedelor naţionale, pe fondul îngrijorărilor legate de noua dinamică a schimburilor comerciale.

"Divergenţa dintre indicele dolarului şi cursurile valutare din economiile emergente evidenţiază modul în care primele de risc ale pieţelor externe reacţionează acum mai puţin la dolar în sine şi mai mult la şocurile politice directe şi la erodarea cererii globale", se mai arată în raportul de la IIF.

În ceea ce priveşte fluxurile de capital către fondurile de obligaţiuni, acestea "au dat dovadă de o mai mare rezilienţă, susţinută de randamentele reale ridicate şi de îmbunătăţirea parametrilor de sustenabilitate a datoriei în cazul unor economii emergente mari", iar "fluxurile au fost concentrate într-un grup restrâns de ţări, în special China şi Polonia, unde încrederea investitorilor în condiţiile macroeconomice interne a rămas intactă, în ciuda condiţiilor externe adverse".

IIF mai arată că dinamica fluxurilor de capital din aprilie 2025 şi din perioada următoare este influenţată nu doar de contextul macroeconomic global, ci şi de amploarea şi magnitudinea cotelor tarifare anunţate de administraţia Trump, care "au condus la reevaluarea bruscă a primelor de risc şi la creştere bruscă a ratelor reale".

Economiştii organizaţiei financiare internaţionale avertizează, de asemenea, că modificarea fluxurilor de capital către pieţele emergente nu a fost determinată de un şoc exogen, ci de o "acţiune politică deliberată cu obiective structurale", iar "posibilităţile de normalizare rapidă sunt limitate", în condiţiile în care "pentru economiile emergente, şocul acţionează în principal prin canalul cererii, slăbind fluxurile comerciale şi balanţele externe".

Un avertisment distinct este lansat de IIF pentru aşa-numitele "pieţe de frontieră", o categorie inferioară pieţelor emergente, în care organizaţia internaţională include şi România.

"Mediul a devenit şi mai dificil pe pieţele de frontieră", susţine IIF, iar "pe măsură ce accesul la pieţele de capital se restrânge, un număr tot mai mare de emitenţi ar putea fi nevoiţi să caute sprijin de la organizaţiile financiare multilaterale".

Mai mult, "deprecierea monedelor din economiile emergente cu o credibilitate redusă poate complica răspunsul politicii monetare", se mai arată în raport, ceea ce va determina băncile centrale să amâne relaxarea politicii monetare, pe fondul revenirii presiunilor inflaţioniste.

Economiştii de la IIF consideră că adaptarea comerţului mondial la noul regim tarifar va conduce la "o diferenţiere din ce în ce mai accentuată între economiile emergente", deoarece "capitalul va fi atras către ţările percepute ca fiind relativ câştigătoare în reconfigurarea liniilor de aprovizionare".

"În viitor, dinamica fluxurilor va depinde nu doar de caracteristicile generale ale clasei de active, ci şi de expunerea specifică fiecărei ţări la modelele comerciale globale şi de credibilitatea politicilor", este concluzia economiştilor de la Institute of International Finance.

În acelaşi timp, o serie de analişti independenţi avertizează că putem asista la o degradare semnificativă a condiţiilor de finanţare pentru economiile emergente în perioada următoare, cu efecte negative asupra fluxurilor de capital, pe fondul creşterii masive a volatilităţii.

Un factor important în acest sens îl reprezintă evoluţia randamentelor pentru obligaţiunile guvernamentale pe termen lung ale SUA, care încep să fie evaluate tot mai mult şi din perspectiva primei de risc, nu doar pe baza aşteptărilor inflaţioniste.

Aceasta reprezintă o schimbare fundamentală a paradigmei financiare din ultima jumătate de secol, construite în jurul obligaţiunilor americane în calitatea lor de active de referinţă fără risc.