O ştire recentă de la Agerpres ne arată că noua bulă imobiliară, umflată la noi după criza de la sfârşitul deceniului trecut cu ajutorul programului Prima Casă, este aproape de final.

Acest program subprime nu mai este acum suficient pentru susţinerea exuberanţei iraţionale de pe piaţa imobiliară rezidenţială, aşa cum o arată declaraţiile unor reprezentanţi ai Asociaţiei Dezvoltatorilor Imobiliari din România (ADIR).

Aceştia cer majorarea plafonului de garantare, deoarece "plafonul pe care îl avem ne împiedică destul de mult".

Dar oare nu a fost evident că aici se va ajunge prin stimularea creditării ipotecare, în condiţiile în care veniturile reale ale populaţiei, dar şi tendinţele demografice, nu pot susţine actualele preţuri?

Astfel s-a ajuns în stadiul unor afirmaţii absurde, conform cărora "întrebările privind creşterea sau scăderea preţurilor în imobiliare nu sunt întrebări potrivite", după cum a declarat secretarul-general al ADIR.

Dar care ar fi întrebările potrivite? Acelea referitoare la o posibilă nouă realitate, în care creditele ipotecare în lei îşi menţin creşterea exponenţială pe termen nedefinit?

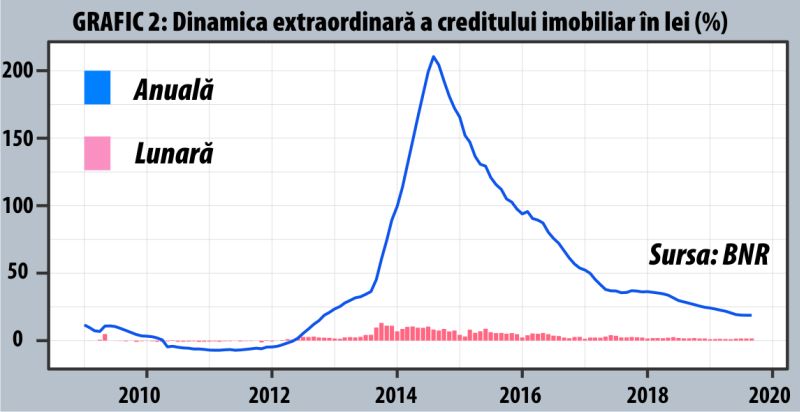

Conform datelor de la BNR, creditul acordat populaţiei în lei pentru locuinţe a depăşit pragul de 55 de miliarde de lei în septembrie 2019, după o creştere de peste 24 de ori faţă de august 2013, momentul trecerii la finanţarea exclusivă în lei a creditelor din cadrul programului Prima Casă (vezi graficul 1).

De atunci, media lunară de creştere a creditelor pentru locuinţe în moneda naţională a fost de 4,5%, cu un minim de 1,1%.

Maximul, de 13,1%, a fost înregistrat în octombrie 2013 şi a determinat accelerarea creşterii anuale până la 60,3%, de la 45,2% în luna precedentă. Creşterea anuală a atins un maxim de 210,4% în august 2014 (vezi graficul 2).

Tocmai această temperare semnificativă a dinamicii anuale a creditului ipotecar în lei reprezintă o ameninţare pentru sectorul imobiliar rezidenţial. De ce? Deoarece avansul preţurilor în absenţa unei baze solide şi sustenabile în economia reală depinde de o spirală fără sfârşit a creditării.

Există o astfel de bază în economia noastră, despre care se repetă la nesfârşit că depinde de "motorul" consumului, o altă noţiune absurdă, şi este marcată de puternice dezechilibre externe?

Greu de crezut, în condiţiile în care întreaga structură economică a fost marcată de procesul de financializare "supravegheat" de Banca Naţională a României, care a condus la "amorsarea" unui cerc vicios între creditul ipotecar şi "valoarea" imobilelor rezidenţiale.

Astfel a fost posibilă creşterea mult mai rapidă a creditului imobiliară şi a depozitelor populaţiei în comparaţie cu Produsul Intern Brut (vezi graficul 3).

În acelaşi timp, creditul acordat companiilor nefinanciare mai trebuie să crească semnificativ pentru a atinge maximul înregistrat în 2012.

Dincolo de capitalizarea deficitară a firmelor româneşti, creditarea companiilor este deficitară şi din cauza ponderilor de risc şi a cerinţelor de capital pentru bănci mult mai ridicate decât în cazul creditelor ipotecare.

Un element suplimentar de distorsiune este introdus de garanţia statului pentru creditele din programul Prima Casă, care au o pondere de risc şi mai scăzută decât a unui credit ipotecar standard.

Prelungirea absolut nejustificată a acestui program a condus şi la creşterea puternică a datoriilor contingente ale statului român, care se vor transforma în datorii reale exact în cel mai nepotrivit moment, la declanşarea unei noi crize, când vom asista la "acumularea" stocurilor de locuinţe garantate, pe care statul nu le va putea valorifica fără scăderi masive de preţuri.

Ce va urma atunci? Noi programe de stimulare a creditării cu dobânzi negative? Bani din elicopter? Mersul cu traista în proţap pe la instituţiile financiare internaţionale pentru "ajutoare"?

Speranţa în eficienţa măsurilor macroprudenţiale nu are nicio bază, mai ales că toate autorităţile implicate sunt reticente să ceară majorări ale capitalului bancar sau măsuri cu adevărat eficiente pentru reducerea vitezei de creştere a creditului acordat populaţiei, în special al celui imobiliar.

Poate că nu este prea târziu ca noul guvern liberal să arate că este cu adevărat liberal şi să oprească programul Prima Casă, deoarece economia României nu mai poate subvenţiona piaţa imobiliară, iar orice recesiune se poate transforma uşor într-o criză majoră.

1. fără titlu

(mesaj trimis de anonim în data de 25.11.2019, 00:18)

Foart bun articolul si tema aleasa. Poate ar trebui extins cu o analiza la nivel de piata direct client-vanzator-agent imobiliar. In Bucuresti piata imobiliara este absurda. Oamenii normali au ajuns efectiv sa nu mai fie bagati in seama de agentii imobiliari. 100 de mii de euro nu mai reprezinta nimic pentru agentiile imobiliare. Iar daca vrei sa cumperi prin credite bancare practic singura sansa este pe anuntul telefonic cu proprietari dubiosi. De ce este piata asa? Evreii, palestinieii si alti straini care cumpara intens, mai ales pe centru, pentru regim hotelier. Nu este de ajuns ca aproximativ 64% din terenurile agricole sunt (neoficial) ale strainilor. Centrul Bucurestiului va deveni al strainilor. Tara fara viitor!

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 25.11.2019, 22:27)

Excelent punctat. As adauga si faptul ca preturile sunt crescute artificial de agentii imobiliari : incurajeaza proprietarii sa ceara cat mai mult,desi ei au lunii de zile de cand nu au vandut nimic. Asta inseamna o foarte proasta calitate a agentului imobiliar. Trebuie sa recunoastem ca in momentul de fata persoanele cu 8 clase,pe care societatea ii incadreaza in mod corect la "necalificati" , devin taximetristi sau agenti imobiliari.

1.2. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 28.11.2019, 10:29)

Acest fenomen l-am observat si eu de ceva vreme si chiar nu e de neglijat. Evreii cat si arabii, turcii si persanii sunt foarte prezenti la noi in tara dar mai ales in Bucuresti, unde cumpara in zona centrala tot ce poate fi ulterior inchiriat. Si parcari, case istorice, orice. Fondurile sudafricane reprezentate de evrei cumpara orice se scoate pe zona de centru chiar si fara prea multa negociere. Nu va dura mult si centrul orasului va fi in totalitate luat.Nu imi pot explica de ce Bucurestiul este asa de cautat de toata lumea, romani si straini,. Sjnt nascut aici si pana in anul 2000 fenomenul Cesta era decat timid. Eu cred ca cei dkn zonele calde si desertice dispun de petrodolari si usor si mascat isi asigura o migrare in zonele cu clima placuta si popoare proaste, cum e cazul tarii noastre.

2. Consum=bunastare

(mesaj trimis de Dan Coe în data de 25.11.2019, 07:29)

Economia nu creste, profitul nu creste, daca nu creste consumul. Investitiile sustin dezvoltarea economica, dar si sursa lor de finantare este legata indirect tot de consum. Daca prin absurd noi toti n-am mai consuma sau am consuma doar ce producem noi insine s-ar termina cu capitalismul, iar bunastarea, asa cum o percem noi azi, ar fi doar o iluzie...

2.1. dupa posibilitati..... (răspuns la opinia nr. 2)

(mesaj trimis de ion în data de 25.11.2019, 08:43)

serios??cine e pregatit cu adevarat de un credit ...sa ia ca oferta e generoasa la banci .....da nu cu garantia statului...ca tu nu poti sa ai macar 20% din valaoare imobil da vrei sa fii propietar.....apoi daca vine un seism finaciar cat de mic..incep a urla...bnr..ne fura...bancile ne jupoaie.....aici e reteta clasica de o viitoare criza...si una in care statul e bagat la greu....si banii copiilor nostri.ps.bah da neamtu poate plati chirie..numai la noi e asa rusine...om fi mai capitalisti ca nemtii???

2.2. fără titlu (răspuns la opinia nr. 2.1)

(mesaj trimis de Bv ma în data de 25.11.2019, 10:17)

Esti destept, 2 stai jos mai invata

2.3. fără titlu (răspuns la opinia nr. 2.2)

(mesaj trimis de anonim în data de 25.11.2019, 22:29)

Tu esti si "mai destept" ..mai bn taci ca te faci de kk

2.4. fără titlu (răspuns la opinia nr. 2.1)

(mesaj trimis de anonim în data de 27.11.2019, 13:08)

Nemtii isi permiteau foarte bine sa fie proprietari inainte de decuplarea marcii germane de la aur, si inainte de instituirea rezervei fractionale. Adica inainte de balonizarea creditului.

Sa nu facem confuzie, ce vedem la ei e o etapa mai avansata a unui drum gresit al inegalitatii, nu un exemplu.

Capitalismul real s-a terminat TOCMAI fiindca consumam mai mult decat producem.

Deci sa inteleg ca ghertoiul care se baga cu 20% e adevaratul capitalist. Poate ca unii dintre noi ne aflam cu acea cifra pe la 140%, suntem adevaratii capitalisti care muncesc, ne e sila de joculetele cu credit imobiliar si asteptam ca ele sa faca un sfarsit implozie.

2.5. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 28.11.2019, 10:17)

Scuza-ma, dar trebuie sa intervin si sa iti spun ca esti bine indoctrinat. Ce spui tu este numai teorie.

3. fără titlu

(mesaj trimis de Claa în data de 25.11.2019, 11:08)

Se tiparesc bani in prostie,important e cine ii ia gratis

4. Partial de acord

(mesaj trimis de O opinie în data de 25.11.2019, 11:23)

Statul are si un rol social. In statele cu democratii avansate statul are un portofoliu major de locuinte detinute. Iar daca nu - ajuta patura saraca sa-si plateasca chiria. In orice scenariu, statul intervine pe piata pentru a sustine pe cei care au nevoie.

La noi existand fobia proprietatii - statul intervine la momentul achizitiei. Nu stiu daca mai exista programul ANL iar locuintele sociale detinute de primarii ... nu are rost sa comentez. Asa ca Prima Casa, in opunia mea, cu bune si cu rele, este de fapt singurul program care intervine efectiv in piata cu criterii bine stabilite.

Doar o opinie.

4.1. fără titlu (răspuns la opinia nr. 4)

(mesaj trimis de anonim în data de 25.11.2019, 11:56)

Si la noi intervine

Doamna Firea a cumpărat de la dezvoltatori sute de ap.nevandute

Deși le-a luat în pachete mari a atît pe unitate mai mult decat resuseau să obțină dezvoltatorii pe piața libera!!

Deci dna Firea, social-hoata, a reușit să țină preturile sus!!!

Dna nu are deocamdată nimic de spus, poate si pt.ca unul din șefii SRI e prieten de familie cu Duamna

4.2. fără titlu (răspuns la opinia nr. 4.1)

(mesaj trimis de anonim în data de 25.11.2019, 11:58)

Asta va fi la noi soluția, statul nu va construi ci va cumpăra la suprapreț ap.proaste si in locuri cât mai exotice în Ilfov, de ex.

O rețetă de ...impact ...social democrat

Care poate fi copiată de liberali

4.3. fără titlu (răspuns la opinia nr. 4)

(mesaj trimis de anonim în data de 25.11.2019, 12:00)

P.casa intervine....Dar ridica preturile

Așa că pt. cine intervine?

5. fără titlu

(mesaj trimis de anonim în data de 27.11.2019, 12:51)

Ceea ce nu am auzit pe nimeni punctand e ca orice facilitate cum e Prima Casa are un interval de beneficiu pentru consumator, apoi piata se reajusteaza la un nivel mai inalt si creeaza presiune; e o dinamica "attack-release" in care presiunea creste pe cumparator.

Dezvoltatorii resimt cresterea pretului terenurilor pe care o transmit cumparatorilor. Cumparatorii nu pot sa transmita cresterile si sa isi pastreze o marja operationala optima a... vietii.

Singurul mod de a beneficia ca si persoana fizica e sa faci flipping.

Asa ca, din punctul meu de vedere, din 2014 a inceput RECESIUNEA CUMPARATORULUI, si astept cu nerabdare ca sistemul de credit sa intre in colaps la urmatoarea "recesiune", denumita asa in acceptiunea uzuala.

Pentru ca o recesiune nu e un esec al economiei de piata, ci expresia economiei de piata care reajusteaza distorsiunile induse artificial de o politici monetare care reseteaza punctul de echilibru al unei piete sanatoase.

Ca si mesaj pentru dezvoltatori: nu ne intereseaza daca dati faliment, cei dintre voi care vor supravietui vor fi cei capabili sa serveasca cerintelor noastre, ale cumparatorilor obisnuiti.

5.1. bine punctat (răspuns la opinia nr. 5)

(mesaj trimis de Bine punctat în data de 11.04.2020, 17:03)

Bine punctat!!

6. Vin Vremuri Procicice Imobiliarele se Reseteaza

(mesaj trimis de Pretul nu a gasit un Echilibru în data de 11.04.2020, 17:21)

Buna ziua,

Fiecare bula are un ac!!!

Istorie economica este ciclica, se urmaresc ratele dobanzii de referinta a: FED-ului, a Bancii Centrale, a BEC, PMI-ul unei tari, rata de creditare consum, GDP-ul strans legat cu velocitatea numerara in piata, s.a.m.d.p.

Exista perioade ciclice in economia globala, aceste perioade ciclice sunt cuprinse in perioade mai mari ciclice.

In toata istoria economica in aceste perioade cicice mari au existat:

– bule agricole (bula terenurilor)

– bule tehnologice (bula tractoarelor si a masinilor)

– bula metalelor pretioase (aur si argint)

– bula fortei de munca (sclavism si migratii forta de munca)

– bula imobiliara

– bula creditelor de consum

– bula bursiera

– bula internetului

– bula serviciilor online

– bula textilelor….

Toate aceste fenomene sunt angrenate in primul rand de robinetul principal al fluxului numerar, nou, curs in piete.

Cine varsa acest flux numerar, conform teoriei rezervelor fractionate, el se creaza „din nimic” legal.

Prin forma de IOUs Guvern catre FED (sau banca centrala) se face swap, in urma acestui swap apare in conturi „valuta”.

Pe baza „valutei” si rezervei fractionate se revarsa in piata prin Obligatiuni, titluri de stat, imprumut, etc, fluxul numerar nou creat. Cu cat fluxul numerar nou creat se invarte in piata, din mana in mana, din cont in cont, cu atat creste „velocitatea”, cu atat creste GDP-ul.

Cu cat creste gdp-ul cu atat se incalzesc, sau reincalzesc, activele intrinseci in piata, chiar daca activele emotionale, perisabile, nu se incalzesc atat de mult – masini, alimente, consumabile; (adica cresc sau descresc).

Aceasta relatie nu este data, in radacina problemei, de investitori sau consumatori de ordin final, ci de relatia Primordiala intre GUVERNE si BANCI CENTRALE.

Guvernul este principalul si marele cheltuitor, el nu o sa lase pe durata mandatelor politice ca prezentul sa cada nominal mai jos fata de trecut, decat la o cota tolerata de partile implicate. – asta poate insemna deflatie sau starea de criza, depresie economica.

Guvernul trebuie sa creasca mereu cheltuiala ca sa tina pasul cu cota parte acceptata de parti pentru a nu cadea intr-o depresie economica de lunga durata. (10-20 ani) Exemplu Japonia

!!!Scump sau ieftin un active nu trebuie sa fie scum sau ieftin si nominal, ci trebuie sa devina scump sau ieftin in raport cu alte avtive, valori in piata, la data momentul converisie valorilor.!!!

FED a reusit cu injectii numerare sa incalzeasca mai toate activele globale a celor ce au ca forma de imprumut catre statul emitent Obligatiuni Statale denominate in USD FED.

USA este obligata sa exporte inflatia numerara prin QE, MMT, si mai nou Q Infinity, caci altfel risca sa faca in interiorul tarii hiper inflatie (exemplu Romania ’90-98, cad dupa caderea regimului a inceput sa se intoarca toata valuta exportata in exteriorul tarii prin forme de obligatiuni, indatoriri).

O alta fata a acestor bule este ca ele sunt trecatoare, nu pot sa existe la infinit, in istoria trecuta, sunt date clare care demonstreaza ca au existat perioade de existenta si posibilitati de achizitie locuinta gratis sau cu1-10 salarii.

Nu ca in 2008 la 320 de salarii o locuinta sau acum 140 salarii (unde am pirdut din conversie in euro 40%), nu spun ca oportunitati de 10-20 de salarii vor mai aparea prea curand, dar cant rata la banca e mai scumpa sau egala cu chiria, mai bine stai in chirie o perioada.

Cand rata la banca este cel putin mai ieftina cu 30% fata de chirie atunci poti sa consideri rata la banca in loc de chirie, ideal e sa rata la banca cand 40-50% diferenta intre rata si chirie.

Bunicii si Strabunicii au avut perioade in viata cand au reusit sa construiasca pe gratis case si sate intregi (cu pretul razboiului), mana de la mana.

Prin forte propii au reusit sa ridice active intrinseci, iar pe baza si in jurul acelor active au reusit sa rasara si CARuri sau Banci. Pe baza aparitiei activelor intrinseci se pot genera alte forme de imprumut ce contribuie la inflatia preturilor viitoare in piata.

Cand actvele imobiliare sufera salturi astronomice inseamna ca este inflatie, dar nu inflatia declarata nominal in cosul de consum, ci inflatia reala nedeclarata dar vizibila. De mult ani CPI-ul nu mai inclute fluctuatia activelor intrinseci in raportul final al inflatiei, caci astfel se prinde toata populatia si incepe sa cheltuiasca responsabil, guvernul nu mai poate sa fure prea multi bani, ci doar atat cat ii permite piata reala.

Caci fluxurile numerare intrate in piata nu mint piata, velocitatea cu care incalzesc activele demonstreaza repetarea accelerata a bancilor de a fractiona rezervele la cote speculative pentru a avea o rata de recuperare mai rapida a profiturilor.

DAR cand AURUL incepe sa creasca, bancile incep sa tremure, aurul este registrul suprem contabil, ascensiunea aurului a demonstrat mereu urmatoarea criza.

Bancile nu se tem de AUR, se tem de observarea pietei asupra absortiei aurului in raport cu inflatia data de jocul fluxurilor numerare in piata. Cand bancile sesizeaza asta incep sa se uite mai bine in balantele interne, incep sa observe randamente in scadere la unele obligatiuni, active, etc, din portofolii; incep sa ceara avansuri mai mari de 15% la credite, respectiv 25%-30-40%.

Cand o banca cere avans 30% la achizitia unui activ imobiliar, fara sa iti ofere posibilitate de achizitie la 5%, 10%,15% (fara prima casa ci ipotecar) atunci inseamna ca esti pe varful speculei si imediat in prabusirea speculei.

Caci banca nu cere degeaba 30-40%, cere ca sa fie sigrura ca ea nu se arde, ci daca e sa te arzi tu, ea are cash deja de la tine, in caz de imposibilitate din partea ta, te executa si plaseaza dosarul.

Cine doreste, sa invete, cum functioneaza cu adevarat economia, imobiliarele, cum sa nu fie tepuit, pacalit, trebuie sa invete sa urmareasca cuvinte precum: FED, rata dobanda referinta, salturile procentuale a salariului minim converit in alte cosuri valutare si aur/argint; de urmarit obligatoriu DEFICITUL si EXCEDENTUL Guvernului (cu cat mai mare deficitul – cu atat mai scump activele intrinseci in piata; cu cat mai mare excedentul – cu atat mai ieftine activele intrinseci in piata); cand un guvern anunta stagnari salarii, taieri, concedieri (semn ca te afli deja in depresie economica ce tinde catre criza economica); cad vezi macarale Lenese la orizont (inseamna ca vin Vulturii „criza”; vulturii sunt oportunistii ce au rabdat cuminti).

Vinzi cand piata cere, cumperi cand piata plange.

Cumperi ieftin – vinzi scump!!!

Sper ca aceste informatii gratuite sa va ajute in viitor; si sper sa nu fie sterse de moderator.

PS: aveti obligatia morala fata de societate sa educati populatia si nu sa o furati de bunurile si drepturile ce ii revin. Cu cat este furata si indatorata cu atat mai mult copii nostri vor avea de platit, trudit, mai mult; chiar daca aparent GDP-ul in crestere ofera o falsa senzatie de crestere (care in realitate inseamna consum resurse in crestere, malinvestment, scaderea calitatii vietii, inghesuirea in locuri cat mai stranse a populatiei).

Fiecare bula are un ac!

#historical rate fed

#piramida populatiei romania

#anuarul romanie

#ins statistici

#bula imobiliara cade

#rata de referinta bnr

#Deficit in crestere active imobiliare in crestere

#Excedent in crestere active imobiliare in scadere/ieftine/stagnare

#conversii valutare a salariului minim in alte relatii valutare

#calucularea saltului procentual al salariului minim

#calcularea saltului procentual al salariului minim in raport cu aur sau argint

#calcularea metru patrat locuibil in raport cu alte valute si metale atat la data calculului cat si la trecut

#calcularea procentelor comisionate de agenti imobiliari procente mici volum mare procente mari volum mic

#inflatia si deflatia valorilor in piata in raport si cu alte valori si active circulate

#inflatia si deflatia fortei de cum parare

#valori nominale

#valori reale

#trend ascendent

# trend descendent

#relatii de balante economice ce tind catre infinit nu exista bula plesneste

#rada (viteza) de acordare imprumuturi de larg consum populatie inseamna unflare bula !!!!!