Entuziasmul şi speranţele generate de reducerea dobânzii de politică monetară din SUA s-au atenuat semnificativ doar în câteva zile, mai ales pe piaţa obligaţiunilor guvernamentale.

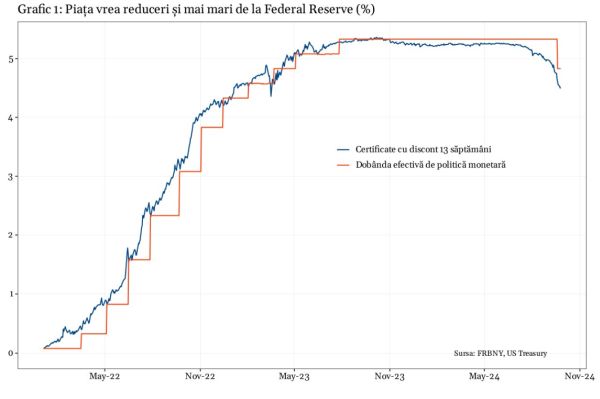

Segmentul cu maturitatea scurtă continuă să ceară noi reduceri de peste 25 de puncte de bază, în ciuda semnalelor contradictorii transmise de astfel de decizii ale Federal Reserve, aşa cum arată menţinerea divergenţei între randamentul certificatelor cu discont de 13 săptămâni şi dobânda efectivă de politică monetară, care se menţine la 4,83% (vezi graficul 1).

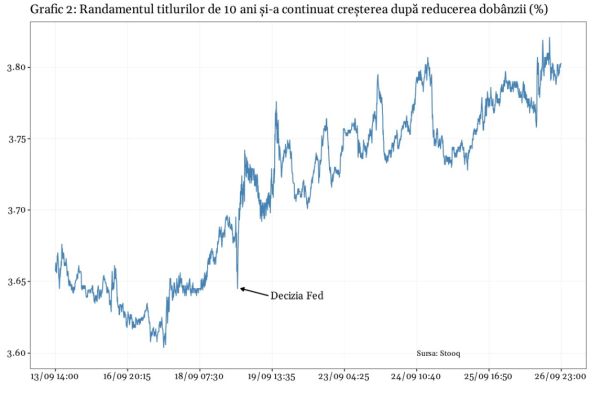

Pe de altă parte, continuarea tendinţei de creştere a randamentelor obligaţiunilor de 10 ani arată persistenţa aşteptărilor inflaţioniste relativ ridicate (vezi graficul 2), la fel cum arată şi preţul aurului, care tocmai a înregistrat un nou record.

În acelaşi timp, ultimele semnale din Statele Unite şi din zona euro, sub forma rapoartelor PMI (Purchasing Managers' Index) de la S&P Global, arată accentuarea stagflaţiei în sectorul privat, atât la nivelul sectorului industrial, cât şi la nivelul serviciilor.

Acesta este contextul în care Wall Street Journal scrie că "dobânzile mai scăzute nu garantează o aterizare lină a economiei". Afirmaţia o face chiar corespondentul publicaţiei de la Washington, Nick Timiraos, despre care se spune că este "utilizat" de Federal Reserve pentru transmiterea semnalelor neoficiale.

"Succesul reducerii dobânzilor nu depinde doar de cât de slăbită este economia, ci şi de stimularea noilor investiţii şi cheltuieli", scrie Timiraos, care apoi subliniază că este nevoie de reluarea creditării, a cărei dinamică este în prezent similară unei perioade de recesiune.

La nivelul gospodăriilor populaţiei un astfel de obiectiv este greu de atins, mai ales pentru creditele ipotecare, deoarece dobânzile fixate în anii anteriori sunt încă mult mai mici decât cele din prezent, chiar şi cu reducerea de la Federal Reserve.

Dobânda medie pentru toate creditele ipotecare active din SUA este de circa 3,9%, conform datelor preluate de WSJ de la Intercontinental Exchange, în timp ce dobânzile actuale pentru un credit ipotecar de 30 de ani sunt mult mai mari, de circa 6,2%, după cum arată datele de la Freddie Mac.

WSJ subliniază că "deoarece Fed-ul a majorat rapid ratele după mai mult de un deceniu de dobânzi scăzute din punct de vedere istoric, rata medie în multe sectoare este încă mai mică decât costul marginal al noului credit".

Peter Berezin, director de strategie la BCA Research, a declarat pentru publicaţia financiară că "efectul liniştitor al reducerii dobânzilor asupra economiei nu este evident", în condiţiile în care "rata medie a dobânzii cu care se confruntă gospodăriile şi firmele va creşte chiar şi după ce Fed va reduce ratele".

Pentru companiile ale căror credite ajung la scadenţă în anul următor, costurile de creditare şi refinanţare ar putea înregistra o "creştere considerabilă", după cum scrie WSJ, chiar dacă Federal Reserve va continua să reducă dobânzile în acest an.

În ceea ce priveşte piaţa creditelor ipotecare, reducerea dobânzilor nu acţionează deloc asupra gradului de accesibilitate a proprietăţilor imobiliare rezidenţiale, aflat aproape de un minim al ultimelor patru decenii, pe fondul unor preţuri care sunt încă la maxime istorice sau foarte aproape de acestea.

Mai mult, reducerea în continuare a dobânzii de politică monetară va da un nou impuls creşterii preţurilor de pe piaţa imobiliară rezidenţială, cu amplificarea efectelor negative asupra gradului de accesibilitate.

WSJ oferă apoi un motiv suplimentar de pesimism, când îl citează pe Jon Faust, fost consilier principal al lui Jerome Powell, preşedintele Federal Reserve, din 2018 până la începutul acestui an.

"Bancherii centrali trebuie să accepte că au o cunoaştere foarte limitată a modului în care politica monetară afectează economia", a declarat profesorul Faust.

Oare "cunoaşterea limitată" este doar un eufemism pentru ignoranţă, iar Federal Reserve a ajuns la capătul drumului în ceea ce priveşte capacitatea de a "produce bunăstare" prin manipularea dobânzilor, într-o economie extrem de financializată, confruntată acum cu limitele dure ale economiei reale?

1. fără titlu

(mesaj trimis de anonim în data de 30.09.2024, 07:43)

Inflatia are cauze geopolitice in acest moment, criza din Orient si de la Marea Rosie. Daca economia SUA gafaie si daca consumul scade, logic ar fi si ca inflatia sa scada.

Intre timp, Israelul a inceput in weekend sa faca ordine cu rebelii houthi care sustinuti de Iran au blocat Marea Rosie si Canalul Suez in ultimele luni, ceea ce a provocat un nou puseu inflationist global.

Sunt curios si ce va face Israelul daca se va dovedi ca Rusia se afla in spatele atacului grotesc al Hamas din 7 octombrie. Putin a fost cel mai mare beneficiar al atacului Hamas, a distras atentia de la agresiunea din Ucraina si facut si profituri uriase din cresterea pretului petrolului.

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 30.09.2024, 15:43)

Mai mult decat de inflatie, investitorii se tem ca urmeaza un tsunami de bonduri de stat americane pe piata dupa alegeri. Deficitul trebuie finantat si multa datorie trebuie refinantata. Cererea s-ar putea sa nu mai acopere Oferta, mai ales ca si multe companii abia asteapta sa vanda bonduri dupa 2 ani de pauza.

2. fără titlu

(mesaj trimis de anonim în data de 30.09.2024, 09:00)

cand a inceput sa creasca fed dobanzile, primul lucru pe care l-a spus powell a fost, ma ce bine, ca tinerii vor puta sa-si ia locuinte, ca va scadea pretul la locuinte, 2 ani mai tarziu, nimiiiiic, mai mult preturile au crescut, si iata se preconizeaza ca vor creste in continuare odata cu scaderea dobanzilor, desi, fata de venituri, locuintele n-au fost niciodata mai neaccesibile, in ultimii 40 de ani.

printarea de bani a stricat piata imobiliara, cu efecte negative asupra nivelului de trai si a natalitatii. asa zisul qt mai mult praf in ochi , n-a rezolvat situatia, si deja se trece la stimularea economiei megascumpe.

3. Relaxarea politicii monetare

(mesaj trimis de Dan_Bruma în data de 30.09.2024, 15:24)

Relaxarea politicii monetare este obligatorie in SUA daca ne uitam la rata actuala de 5% cu un punct si jumatate mai mare decat cea din zona euro. Faptul ca "dobânzile fixate în anii anteriori sunt încă mult mai mici decât cele din prezent, chiar şi cu reducerea de la Federal Reserve" nu înseamna ca FED trebuie sa ramana pasiva si sa nu scada rata actuala cu cel putin 0.5 puncte cu un obiectiv de 1 punct pana la sfarsitul anului. De mentionat ca PBoC este la 3.35%.

4. fără titlu

(mesaj trimis de anonim în data de 30.09.2024, 16:46)

Probabil un moment bun sa cumperi bonduri romanesti. pana mai da statul 7%. adica 3% din PIB. cu recesiunea nu stim cum stam, vine nu vine, dar e clar ca economia incetineste, asta vrea si fed, soft landing, dobanzile sunt in scadere, fed scade,. ecb scade, bnr scade, pare o decizie buna bonduri, pt macar un an, pana vedem ce e si cu soft landingul asta.