Producţia industrială a marcat o revenire puternică în luna iunie faţă de luna anterioară, de 19% ca serie brută şi de 16,2% ca serie ajustată în funcţie de numărul de zile lucrătoare şi de sezonalitate, însă pe întreg semestrul componenta secundară a PIB a consemnat o prăbuşire istorică şi a fost mai mică cu peste 16% faţă de semestrul I din 2019, arată datele publicate de INS.

Statisticile indică un ritm lunar pozitiv pentru a doua lună la rând în iunie pentru producţia industrială, însă dinamica anuală a persistat în teritoriu negativ pentru a 13-a lună la rând şi s-a poziţionat sub potenţial pentru a 11-a lună consecutiv.

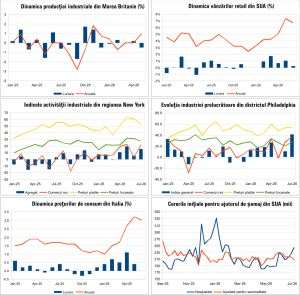

De asemenea, scăderea din iunie a producţiei industriale fost a patra consecutivă de două cifre (-12,7% în martie, -38,6% în aprilie, -30,6% în mai), ceea ce a dus la scăderea pe semestru de minus 16,4% serie brută şi minus 16,7% serie ajustată. Industria încă are de recuperat pentru a reveni la nivelul pre-Covid, atât în termeni de producţie cât şi în termeni de cifră de afaceri (vezi grafice). De notat că evoluţia industriei este dependentă semnificativ de evoluţia industriei germane în condiţiile integrării în lanţurile de aprovizionare ale producătorilor auto.

Prăbuşirea industriei, a cărei pondere la formarea PIB a scăzut de la 21,3% în T1 2019 la 19,6% în T1 2020, ar trebui să taie măcar 3% din PIB-ul pe T2 2020, care este de aşteptat să fie cu minim 7% mai mic faţă de T2 2019. Datele privind PIB vor fi publicate mâine de INS.

Pe 2019 scăderea producţiei industriale a fost de minus 1,5% (contribuţie negativă la formarea PIB de -0,3%), evoluţie venită pe fondul tensiunilor comerciale internaţionale şi scăderea cererii externe în contextul finalului de ciclu post-criză.

• Industria prelucrătoare, lovită puternic

Pe cele trei grupe industriale, scăderea producţiei industriale din semestrul întâi (serie ajustată în funcţie de numărul de zile lucrătoare şi de sezonalitate) a arătat în felul următor: industria prelucrătoare (-18,6%), industria extractivă (-10,3%) şi producţia şi furnizarea de energie electrică şi termică, gaze, apă caldă şi aer condiţionat (-7,8%). Practic, scăderea de peste 16% a producţiei industriale a fost determinată în principal de ajustarea componentei prelucrătoare.

Componenta prelucrătoare a crescut totuşi pentru a doua lună consecutiv în iunie faţă de luna mai cu 21,6% pe fondul redinamizării comerţului international, în contextul eliminării graduale a restricţiilor. Industria extractivă a urcat cu 0,6% lună/lună, după ajustarea pe parcursul a trei luni la rând. Componenta energie & utilităţi a scăzut însă pentru a treia lună la rând în iunie, cu un ritm lunar în atenuare la 0,7%.

În acelaşi timp, cifra de afaceri din industrie pe total (piaţa internă şi piaţa externă) pe luna iunie 2020 a crescut cu +20,1% faţă de mai 2020 însă a scăzut cu -10,2% faţă de iunie 2019. Pe întreg semestrul, cifra de afaceri din industrie pe total, în termeni nominali, a scăzut cu 14%.

Din perspectiva evoluţiei producţiei cele mai dinamici ramuri ale industriei prelucrătoare în semestrul I au fost: chimică (0,4% an/an), tutun (3,8% an/an) şi farmaceutică (5,5% an/an). La polul opus, ramurile cu ajustările cele mai severe ale producţiei în perioada ianuarie-iunie au fost: tăbăcirea şi finisarea pieilor; fabricarea articolelor de voiaj şi marochinărie, harnaşamentelor şi încălţămintei; prepararea şi vopsirea blănurilor (35,8% an/an), repararea, întreţinerea şi instalarea maşinilor şi echipamentelor (34,3% an/an) şi fabricarea autovehiculelor de transport rutier, a remorcilor şi semiremorcilor (32,7% an/an).

De notat de asemenea că rezultatul pozitiv pe cifra de afaceri din comerţul cu amănuntul din semestrul I 2020, de +0,5% serie brută şi +0,3% serie ajustată faţă de semestrul I 2019, implică amplificarea consumului din import şi deteriorarea deficitului comercial.

• Situaţia comenzilor pentru industrie a continuat să stea prost în iunie

Cu excepţia comenzilor de bunuri de folosinţă îndelungată, care s-au redinamizat puternic în iunie, comenzile au continuat ajustarea pentru a patra lună la rând în iunie şi poziţionarea sub nivelul potenţial pentru a 12-a lună consecutiv în iunie.

De subliniat totuşi că ritmul anual de ajustare s-a diminuat în intensitate pentru a doua lună la rând în iunie, aspect ce confirmă depăşirea punctului critic al şocului indus de incidenţa pandemiei.

Astfel, comenzile noi în industria prelucrătoare au scăzut pentru a patra lună consecutiv în iunie, cu un ritm anual de 10,3%. Faţă de luna precedentă însă, comenzile noi din industria prelucrătoare pe total (piaţă internă şi externă) au crescut cu 21% în iunie faţă de luna precedentă (mai), care a fost acoperită pe jumătate de starea de urgenţă. Pe întreg semestrul întâi, comenzile noi în industria prelucrătoare au scăzut cu 14,1% comparativ cu perioada similară din 2019.

Comenzile noi de bunuri de folosinţă îndelungată au evoluat pozitiv în iunie şi s-au majorat cu 39% an/an - cel mai bun ritm din septembrie 2017 -, evoluţie care exprimă redinamizarea consumului privat (principala componentă a PIB), pe fondul eliminării graduale a restricţiilor implementate pentru contracararea crizei sanitare. Pe întreg S1 2020 faţă de S1 2019, comenzile noi de bunuri de folosinţă îndelungată s-au majorat cu 14,3%.

În rest evoluţiile nu au fost dintre cele mai încurajatoare: se evidenţiază în iunie declinul comenzilor noi de bunuri de capital cu 14,6% an/an (ceea ce confirmă climatul investiţional dificil din trimestrul al doilea al anului curent), în timp ce comenzile noi de bunuri intermediare şi cele de bunuri de uz curent au scăzut cu 6% an/an, respectiv cu 11,9% an/an în iunie. Pe întreg semestrul întâi datele arată şi mai sumbru pentru revenirea PIB: comenzile noi de bunuri intermediare, bunuri de uz curent şi bunuri de capital au scăzut cu dinamici anuale de 10,4%, 12,6%, respectiv 17,4%.

Din perspectiva evoluţiei comenzilor noi în semestrul I cele mai dinamici ramuri ale industriei prelucrătoare au fost calculatoare şi produse electronice şi optice (4% an/an) şi farmaceutică (6,3% an/an). Pe de altă parte, cele mai severe ajustări au fost înregistrate la nivelul ramurilor alte mijloace de transport (27% an/an), articole de îmbrăcăminte (25,1% an/an) şi produse textile (18,5% an/an).

• Consumul de electricitate al ţării a scăzut cu 7,1% în S1 2020. Importurile s-au dublat

Totodată, consumul naţional de energie electrică al României a fost de 25,7 TWh, cu 7,1% mai mic în prima jumătate a acestui an comparativ cu perioada similară a anului trecut, relevă un comunicat al Institutului Naţional de Statistică citat de Agerpres. În aceeaşi perioadă, importurile de electricitate au fost de două ori mai mari faţă de perioada similară a anului trecut.

Cel mai mult a scăzut consumul în economie, adică al consumatorilor industriali, respectiv cu 10%, în timp ce populaţia a utilizat cu 2% mai multă energie electrică

Producţia totală de electricitate a scăzut cu 11,7%, cea mai mare reducere fiind în zona hidrocentralelor (24%) şi a termocentralelor clasice (20%). Hidrocentralele au fost afectate în acest an de o secetă severă, posibil cea mai severă din anul 2011-2012 încoace.În schimb, a crescut producţia de energie regenerabilă în turbine eoliene (6%) şi panouri fotovoltaice (1,3%), în timp ce producţia centralei nucleare de la Cernavodă s-a majorat cu 11,1%.

Importurile de energie s-au dublat în perioada analizată, ajungând la 3,681 TWh, în timp ce exportul a crescut cu 18%, la 2,550 TWh.