Intrată puternic în jocul politic al ultimei perioade, Banca Naţională a României pare să neglijeze tocmai principalul factor de risc la adresa stabilităţii macroeconomice.

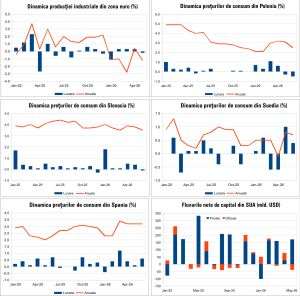

Da, este vorba despre evoluţia îngrijorătoare a creditului în lei. Creşterea sa anuală depăşeşte semnificativ, de peste un an, creşterea economică, ajungând la 12,7% în iulie 2015, cel mai ridicat nivel din februarie 2009, când "petrecerea" pe datorie încă era animată (vezi graficul 1).

"Motorul" care accelerează creditarea în lei este creditul acordat gospodăriilor populaţiei, unde s-a înregistrat un avans anual de 26,5%, pe fondul unei creşteri cu aproape 121% a creditului pentru locuinţe. În august 2014, rata anuală de creştere a creditului pentru locuinţe a atins maximul istoric, de 210,4% (vezi graficul 2).

După contracţii semnificative în 2010 şi 2011, creditul de consum a revenit la viaţă, din punct de vedere al creşterii anuale, la sfârşitul anului trecut. Saltul creşterii anuale de la circa 1%, în noiembrie 2014, până la aproape 22%, în decembrie 2014, a fost urmat de accelerarea până la 29,7% în iulie 2015.

Creşterea explozivă a creditării în lei l-a determinat pe economistul Florin Cîţu să avertizeze că "politica monetară stimulează din nou consumul pe bază de credit", în condiţiile în care autoritatea monetară a statului pare că a uitat lecţiile din faza acută a crizei.

Cu mult înainte ca şefii băncilor centrale să devină "vedetele" din presa de astăzi, William McChesney Martin, preşedinte al Fed-ului între 1951 şi 1970, a declarat, în cadrul unei conferinţe din 1955, că "Federal Reserve trebuie să fie asemeni unui însoţitor al adolescenţilor, care interzice accesul la băutură tocmai când petrecerea se încălzeşte".

Spre deosebire de acele vremuri, bancherii centrali ai zilelor noastre nu doar că ţin paharele pline mereu, dar mai şi "îmbunătăţesc" băutura cu tot felul de "energizante". La fel face şi BNR, prin menţinerea dobânzii la un minim istoric, aflat foarte departe de condiţiile din economia reală.

Într-o declaraţie recentă, Alan Greenspan, fost preşedinte al Federal Reserve, a precizat că "nivelul normal al dobânzilor a fost totdeauna între 4% şi 5%". Greenspan se referea, bineînţeles, la condiţiile monetare din Statele Unite.

Dacă în cea mai dezvoltată economie a lumii, dobânzile trebuie să fie mai mari de 4%, oare cât ar trebui să fie nivelul acestora într-o economie ca a noastră, mai ales pe fondul necesităţii acute de reconstruire a capitalului naţional?

Urmărind tendinţa şi indicaţiile de la nivel european, guvernul a aprobat proiectul de lege privind supravegherea macroprudenţială a sistemului financiar naţional în a doua jumătate a lunii iulie 2015.

După cum se arată în comunicatul de presă, "se va constitui Comitetul Na ional pentru Supravegherea Macroprudenţială din reprezentanţi ai Băncii Naţionale a României, ai Autorităţii de Supraveghere Financiară şi ai Guvernului, şi va funcţiona ca structură de cooperare inter-instituţională, fără personalitate juridică, cu rolul de a asigura coordonarea supravegherii macroprudenţiale la nivel naţional", iar preşedintele acestuia va fi guvernatorul BNR.

Chiar dacă acest comitet nu şi-a început, în mod formal, activitatea, ce împiedică Banca Naţională să acţioneze pentru prevenirea unei noi bule a creditării? Să fie starea precară a sistemului bancar naţional, unde se manifestă o serie de tensiuni cu privire la creşterea dobânzilor?

În contextul disputelor privind aprobarea noului Cod Fiscal, pe fondul anunţării propunerilor de creştere semnificativă a salariilor din sectorul bugetar, reprezentanţi ai Băncii Naţionale au dat de înţeles că instituţia va fi obligată să ia măsuri de restricţionare a politicii monetare, una dintre acestea fiind majorarea dobânzii de politică monetară.

Din păcate pentru "vârful de lance" al macroprudenţialităţii, nicio altă "ameninţare" a BNR nu a fost la fel de goală. Motivul este simplu: sistemul bancar din România are un portofoliu important de obligaţiuni guvernamentale, fără să dispună şi de capitalul corespunzător (n.a. ponderea de risc a obligaţiunilor guvernamentale este zero), iar creşterea dobânzii va conduce la pierderi semnificative, tocmai când autoritatea monetară şi de supraveghere este gata să proclame stabilizarea definitivă a acestuia.

La începutul lunii trecute, Mugur Isărescu, guvernatorul BNR, a comparat macrostabilitatea cu sănătatea. "Îţi dai seama cât de importantă este când o pierzi", a declarat guvernatorul, iar "reparaţiile, tratamentele sunt dureroase, aşa cum se întâmplă şi cu sănătatea".

Având în vedere rolul primordial al BNR în cadrul Comitetului Naţional pentru Supraveghere Macroprudenţială, măsurile pentru păstrarea "sănătăţii" economiei ar fi trebuit să fie deja vizibile, în special pe fondul creşterii dezechilibrelor externe şi a noilor condiţii de pe pieţele internaţionale.

Oare macroprudenţialitatea şi macrostabilitatea sunt doar vorbe lipsite de conţinut sau sunt doar "idealuri" în numele cărora este negat dreptul la dezvoltare economică?

1. Primul om in stat...

(mesaj trimis de Dan Coe în data de 02.09.2015, 08:52)

... Mugur Isarescu impune si administreaza dictatura bancilor in Romania. El e doar o ventuza de pe unul dintre tentaculele caracatitei fimanciar bancare care conduce azi lumea. Treaba lui e sa aiba grija ca bancilor sa le mearga bine, iar treaba sclavilor e sa "zornaie" lantul...

1.1. brd (răspuns la opinia nr. 1)

(mesaj trimis de tlv în data de 02.09.2015, 15:07)

bravo tata

2. Consider ca-i vorba doar de normalitate

(mesaj trimis de Pribeagul în data de 02.09.2015, 10:10)

A crescut creditul pentru locuinte, ceea ce consider ca este foarte, foarte bine. Cite lucruri pot fi mai bune pentru un om decit acela de a avea casa lui? Pentru a-si asigura o casa, element care asigura una din conditiile principale de existenta normala, oamenii ar trebui sa beneficieze de bani gratis.

2.1. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 02.09.2015, 10:29)

?????

Nu ti se pare mai normal ca bancile centrale sa nu creeeza imense bule imobiliare-bnr de ex aproba normele generale de creditare,gen grad de indatorare etc.-

Atunci oamenii si-ar cumpara locuintew din economii, la preturi normale

Cum s-a imtamplat mii de ani ,cand aveam crestere demografica nu ca azi cand avem scadere si imbatranire si imense baloane imobiliare.......

E un lucru mai bun decat a avea casa ta

A fi liber.

Inclusiv de datorii.....

2.2. ping (răspuns la opinia nr. 2)

(mesaj trimis de inestesc destept în data de 02.09.2015, 12:22)

da ma si mie bani gratis sa-mi fac o casa din aia frumoasa, cu bling blinguri. de pariuri.

3. iarasi beau

(mesaj trimis de iarasi petrec în data de 02.09.2015, 11:36)

romanului ii place tzeapa

4. fără titlu

(mesaj trimis de oly în data de 02.09.2015, 12:06)

Dl Isarescu a uitat cu multa vreme in urma ca este roman si ca ar trebui sa tina cu tara. El tine cu ursul din padure. In afara de cursul ala pe care il tot tine cum vrea el ( din rezervele noastre valutare, nu ale domniei sale din afacerea cu vinuri ) in rest e ca o zana. Partea proasta e ca mai nou se baga si in politica si parca nu era in fisa postului. Sunt curios cat mai ramana la BNR, probabil o sa il tina impaiat ca si pe Dl Vasilescu pana in 2200.

5. teorema lu ptiulemeu

(mesaj trimis de gazoductov & oleoductov în data de 02.09.2015, 12:15)

poPULAtia scade, numarul de cashi creste, dar pretul locuintelor tot creste, seamana a bula.

6. soc

(mesaj trimis de titirez.bn în data de 02.09.2015, 12:19)

mugurele, fa ma dobanda la loc 8-9% ca am si eu o sutica de mii de euro pusa deoparte si as vrea sa traiesc numa din dobanda. fasi asta bre ptr mini ?

7. arrr

(mesaj trimis de tilica în data de 02.09.2015, 12:27)

ba io vreau banii inapoi de la banca, aia care mi i-a dat in 2011 ptr nevoi personale de bautura si haleala