document ataşat Istoric date financiare consolidate

apasă aici pentru a descărca.

SUPLIMENT VRANCART Vrancart SA în cifre

Valentin M. Ionescu

Ziarul BURSA #Companii / 13 martie 2020

Vrancart SA s-a înfiinţat în 1977 pentru fabricarea cartonului şi a hârtiei. Firma a fost corporatizată în 1991 şi în prezent este specializată în producţia cartonului ondulat în 2, 3 şi 5 straturi, în hârtie pentru carton ondulat şi hârtie igienico-sanitară. Vrancart S.A. Adjud este unul dintre cei mai importanţi reciclatori de deşeuri pe bază de fibre celulozice din România.

În raport cu structura producţiei, Vrancart a devenit un grup ce cuprinde societatea Vrancart SA - firma parentală (Adjud, judeţul Vrancea) şi filiala sa Rom Paper SRL (comuna Cristian judeţul Braşov). O altă firmă, Giant Prodimpex SRL, preluată în anii trecuţi, a fuzionat prin absorbţie cu Vrancart SA (societate absorbantă). Grupul are capacităţi de producţie la Adjud, comuna Cristian, judeţul Braşov şi la Călimăneşti, judeţul Vâlcea.

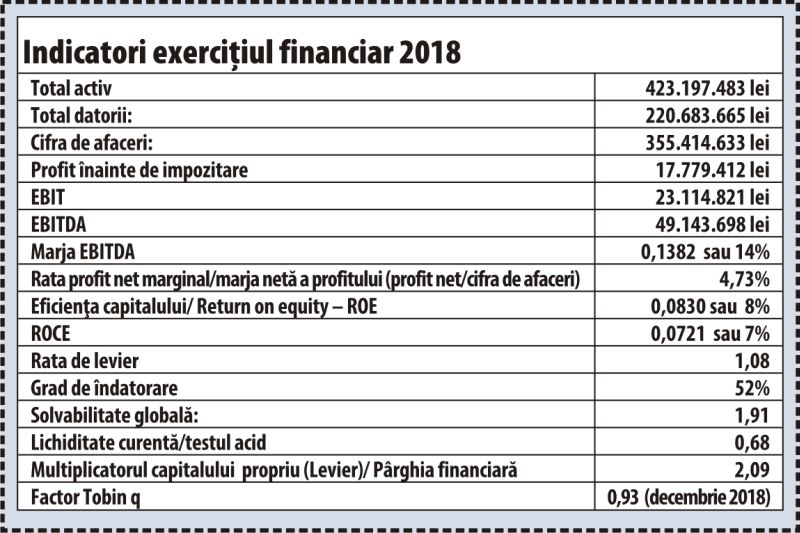

Valoarea de piaţă a Vrancart SA, conform cotaţiilor de la BVB, era în decembrie 2019 de 160.942.633 lei, cu un factor Tobin Q de 0,86, ceea ce înseamnă că firma este subevaluată. Această tendinţă în valoarea factorului Tobin Q se menţine şi în martie 2020.

Vrancart SA. - firma parentală este controlată de SIF Banat-Crişana care deţine 75% din acţiunile cu drept de vot. Restul acţiunilor (25%) sunt deţinute de alte persoane fizice şi juridice.

În raport cu producătorii interni, Vrancart SA împreună cu filiala sa Rom Paper SRL are o cotă de piaţă de 17% la hârtie pentru carton, 17% la carton ondulat şi 11% la hârtie igienico-sanitară.

În ultimii 4 ani, cifra de afaceri a fost în creştere constantă, cu un ritm mai mare în 2017. Vânzările se realizează preponderent pe piaţa internă, exportul având o cotă de aproximatix 15%, conform datelor preliminare raportate de firma parentală.

Per ansamblu, poziţia Vrancart pe piaţa românească s-a consolidat în ultimii 6-7 ani, pe fundalul cererii interne în creştere, preluării unor firme (Giant Prodimpex SRL şi Rom Paper SRL), dar şi dispariţiei unor producători locali precum: Celrom Turnu-Severin, Donaris Brăila (carton ondulat), Cahiro Scăieni, Letea Bacău (hârtiie igienico-sanitară). După cifra de afaceri şi cod CAEN, Vrancart SA - firma parentală se află pe poziţia a doua la nivel naţional, după Rondocarton SRL. controlată de Rondo Ganahl Aktiengesellschaft din Austria.

Totuşi, trebuie amintit că pe piaţa cartonului ondulat şi a ambalajelor din România, unde potenţialul ar fi de aproximativ 600 milioane euro, au apărut producători externi precum Grupul britanic DS Smith care a preluat EcoPack şi EcoPaper, VPK Packaging SRK din Salonta controlată de VPK Packaging Group NV din Belgia, precum şi SC Dunapack Rambox SRL Sf. Gheorghe (controlată de Prinzhorn Group Austria), care au înăsprit concurenţa.

Pe o piaţă locală a hârtiei de aproximativ 1,3 miliarde euro, dintre care la carton şi ambalaje probabil vă ajunge la peste 500 milioane euro în 2020 (piaţa globală "" corrugated board packaging market'' aproximativ 262 miliarde de dolari), Vrancart are perspective de creştere a cifrei de afaceri, mai cu seamă la carton ondulat şi ambalaje. Preluările unor firme mai mici realizate în anii trecuţi, precum Giant Prodimpex SRL şi Rom Paper SRL au fost inspirate, întrucât în următorii ani, pe latura ofertei din cadrul pieţei interne este posibil să apară o concentrare de capital (implicit în producţie), iar concurenţa va fi mai puternică. Fabricile care deţin capacităţi mari de producţie vor trebui să aibă un grad mare de acoperire raportat la capacitatea instalată, altfel încât să evite situaţia unei rentabilităţi scăzute sau negative. Evoluţia cererii interne va fi influenţată de ajustarea capacităţilor de producţie internă, deşi deschiderea către export nu trebuie ignorată.

• Evoluţia rezultatelor în baza situaţiei financiare consolidate la 31 decembrie 2018

În anul 2019 Vrancart SA a înregistrat o cifră de afaceri de 357.972.673 lei, un salt modest (0,7%) comparativ cu anul 2018. În structura cifrei de afaceri, vânzarea de carton ondulat şi ambalaje a avut o pondere de 65% din total.

Politica cheltuielilor a fost destul de prudentă. Astfel, cheltuielile de exploatare au fost de 345.569.455 lei, înregistrând o majorare nesemnificativă de 1,7% faţă de 2018. Majorări sunt la cheltuieli de personal (6,7%) şi la amortizări (15,6%).

Profitul înainte de impozitare este de 24.422.886 lei, în creştere puternică cu 37% faţă de decembrie 2018, iar rata profitului marginal este de aproximativ 7% comparativ cu 5% în anul precedent. Profitul operaţional s-a majorat cu 34%, deşi rezultatul este influenţat şi de variaţia stocurilor care s-au majorat semnificativ, iar EBITDA este pe creştere cu aproximativ 25% (24,6% la 61.235.437 lei). Marja EBITDA este de 17%, faţă de 14% în decembrie 2018.

Lichiditatea curentă (testul acid) este de 0,59, fiind într-o uşoară descreştere faţă de 2018 (0,68). Gradul de îndatorare este de 52%, fiind la acelaşi nivel ca în decembrie 2018. Comparativ cu 2017, datoriile pe termen lung nu au crescut, comparativ cu pasivele pe termen scurt care au înregistrat un salt de 21,7%. Raportul între datoriile pe termen lung cu cele pe termen scurt este echilibrat. Solvabilitatea globală este de 1,92, iar rata de levier 1,08. Eficienţa capitalului/ Return on equity înregistrează o valoare de 11%, faţă de 8% în anul 2018.

• Guvernarea corporativă la firma parentală

Consiliul de administraţie al firmei este structurat pe sistemul unitar, cu 5 membri, potrivit clauzei 12 din actul constitutiv. Toţi administratorii sunt independenţi, întrucât nu deţin acţiuni la societate. Costurile de monitorizare ce privesc administratorii şi costurile de angajament ""bonding costs'' pentru agenţi/directori nu sunt date publicităţii.

Consiliul de administraţie îndeplineşte competenţe de planificare strategică, analizează raportul trimestrial al directorului general, aprobă angajarea de credite, dar nu este clară întinderea competenţelor sale în politici financiare şi de risc. De asemenea, consiliul de administraţie numeşte/revocă directorii executivi şi aprobă organigrama firmei.

Directorul general poate fi numit dintre administratori, dar în acest caz, nu ar mai exista o separare deplină între management şi control. Competenţele directorului general fixate în actul constitutiv al societăţii se focalizează asupra relaţiilor cu personalul angajat şi mai puţin pe alte activităţi, deşi în fapt concentrează managementul.

Drepturile şi obligaţiile acţionarilor nu sunt detaliate în actul constitutiv şi nici într-un alt document. Per ansamblu, actul constitutiv este sumar, limitându-se la trimiteri din Legea nr.31/1990 privind societăţile comerciale. Administratorii declară că au aderat la codul de guvernare al BVB. Totuşi era necesar un cod de guvernare, fără ca regulile sale să ducă la o birocratizare excesivă. Nu există o politică detaliată privind remunerarea care să includă şi directorii executivi ai firmei, o politică privitoare la distribuţia dividendelor, la previziuni şi reguli despre conflictul de interes. Aceste condiţii există în codul de guvernare BVB, la care Vrancart a aderat. Administratorii raportează că auditul intern asigură managementul riscului, dar nu sunt publicate informaţii detaliate cu privire la politica de risc şi organizarea managementului riscului. Comparativ cu alte societăţi, nu există comitet de remunerare. Pe de altă parte, administratorii raportează că există comitet de audit.

1. Rezultate discutabile

(mesaj trimis de Ionel în data de 13.03.2020, 10:53)

Contul de "Variatia stocurilor" in 2019 a crescut fata de 2018 cu 11,2 milioane lei. Asta inseamna cresterea de 4 ori a stocului de produse finite din stoc sau in termeni simpli "producem fara sa avem cerere". Asadar profitul brut, care include si aceste stocuri, este serios discutabil...productia pe stoc, fara vanzari e reteta sigura de declin sau chiar bankruptcy.

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de Vrancart în data de 13.03.2020, 17:35)

Functionarea dpdv contabil a contului 711 (productie pe stoc) impiedica exact acest lucru. Veniturile inregistrate in acest cont compenseaza o parte din cheltuielile facute pentru aceste stocuri.

Astfel impactul in profit este "0".

Multumesc.

1.2. No comments (răspuns la opinia nr. 1.1)

(mesaj trimis de Ionel în data de 16.03.2020, 17:26)

Veniturile aferente productiei pe stoc sunt venituri incerte pe cand cheltuielile cu aceasta productie pe stoc sunt cheltuieli certe. Dpdv contabil e OK dar managerial e un "big risk" (cu atat mai mult cu cat valoarea productiei pe stoc reprezinta cca 50% din profitul brut).

Multumesc.

1.3. Publicitate (răspuns la opinia nr. 1.2)

(mesaj trimis de co$ în data de 16.03.2020, 21:52)

Tot articolul, (pe prima pagina a ziarului!?) pute a publicitate. Publicitatea e legala, dar faptul ca nu o marcati ca atare, o face imorala, si mie mi-e greata de lucrurile astea.

Multumesc