Luna mai a adus volatilitate ridicată în pieţe, noi maxime pentru aur şi bitcoin şi creşteri semnificative pentru indicii bursieri, evoluţia fiind influenţată atât de raportările financiare aferente primului trimestru din 2025 ale companiilor, cât şi de tensiunile generate de declaraţiile administraţiei Trump privind tarifele impuse către UE şi China, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

• Bursele internaţionale

SUA - volatilitate

În ciuda unui sezon solid al raportărilor financiare, volatilitatea a persistat pe Bursa din SUA, evoluţia indicilor americani continuând să fie influenţată de ştirile privind tarifele impuse de administraţia Trump. Pe lângă rezultatele financiare raportate de companii, unele dintre cele mai importante evenimente ce au influenţat evoluţia indicilor în luna mai au fost: retrogradarea ratingului datoriilor SUA de către Moody's; adoptarea de către Camera Reprezentanţilor a unui proiect de buget care ar putea creşte şi mai mult deficitul federal; o licitaţie mai slabă pentru titluri de stat pe 20 de ani, care a dus la creşterea randamentelor pe termen lung; tensiunile generate de declaraţiile administraţiei Trump privind tarifele impuse UE şi China, pe care le-a acuzat că "discuţiile cu ei nu duc nicăieri” (UE) şi că ar fi "încălcat” acordul preliminar (China).

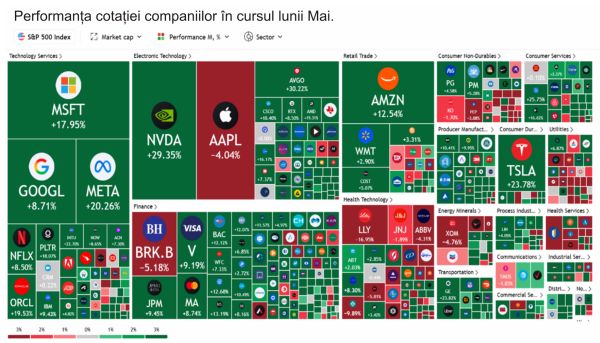

Indicii americani au încheiat luna mai cu aprecieri semnificative: S&P 500 +6,15%, Nasdaq 100 +9,04%, DJIA +3,94%. Indicele S&P 500 bifează cea mai mare creştere lunară din noiembrie 2023 şi, totodată, cea mai mare apreciere înregistrată în luna mai din ultimii 35 de ani.

În ceea ce priveşte datele macro, indicatorul preferat al Rezervei Federale (Fed) pentru măsurarea preţurilor, indicele preţurilor pentru cheltuielile de consum personal (core PCE), a crescut cu 0,1% în aprilie 2025 faţă de luna anterioară. În comparaţie cu aceeaşi perioadă a anului trecut, acesta a înregistrat o creştere de 2,5%, cea mai mică din ultimii peste patru ani. Şi, ca un semn continuu al incertitudinii consumatorilor cu privire la economie din cauza tarifelor fluctuante, cheltuielile personale ajustate pentru inflaţie au crescut cu 0,1%, după un avans de 0,7% în luna precedentă, potrivit datelor publicate de Biroul de Analiză Economică.

După patru luni consecutive de scăderi, încrederea consumatorilor pare, în sfârşit, să se fi stabilizat. Rezultatul final al sondajului privind încrederea consumatorilor realizat de Universitatea din Michigan a atins nivelul de 52,2 în luna mai, o îmbunătăţire faţă de valoarea preliminară de 50,8. Acesta a rămas neschimbat faţă de aprilie, una dintre cele mai scăzute valori înregistrate.

Companiile din grupul ”Magnificent 7” au înregistrat creşteri importante în urma raportărilor financiare, Meta (META) +18%, Microsoft (MSFT) +16%, Amazon (AMZN) +11%, Tesla (TSLA) +22,7%, Alphabet (GOOGL) +8,15%. Apple este singura companie din cadrul grupului care a încheiat luna cu o scădere semnificativă, de 5,48%, după ce preşedintele Trump a ameninţat că va impune un tarif de cel puţin 25% asupra iPhone-urilor produse de Apple, dacă gigantul de tehnologie nu începe să le fabrice în Statele Unite.

Unele dintre cele mai aşteptate rezultate financiare au fost cele ale Nvidia. Acţiunile companiei au crescut cu aproximativ 4,6% în tranzacţionarea de după închiderea pieţei, şi a încheiat luna cu cea mai mare creştere din grupul Magnificent 7, de 24%, după ce gigantul din domeniul cipurilor a anunţat vânzări peste aşteptări, în ciuda restricţiilor comerciale din China. Profitul net pentru trimestrul întâi a atins 19,89 miliarde de dolari, o creştere de 31% faţă de aceeaşi perioadă a anului trecut. Raportul Nvidia pentru primul trimestru a încheiat aproape şapte săptămâni de rezultate financiare ale companiilor. Câştigurile S&P 500 au crescut cu 12,7% faţă de anul trecut, mult peste prognoza de 6,5%. Sectorul de Tehnologia informaţiei a înregistrat cea mai mare creştere în luna mai, +10,89%, urmat de cel de Servicii de comunicaţii, +9,63%. Singurul sector care a încheiat luna în teritoriu negativ este cel de Sănătate, -5,55%.

Europa - revenire puternică a acţiunilor

În luna mai, tabloul economic şi politic al Europei a fost influenţat de evoluţii ample la nivel regional şi global. Economia Germaniei a crescut peste aşteptări în primul trimestru din 2025 (+0,4%), pe fondul exporturilor solide şi al consumului intern, fiind revizuită în creştere faţă de estimarea iniţială de 0,2%. Creşterea peste aşteptări a fost susţinută de volumul ridicat al comenzilor externe, generate de anticiparea unor tarife comerciale impuse de SUA. Exportatorii americani şi-au accelerat achiziţiile, iar industria germană a beneficiat temporar de acest impuls, înregistrând cea mai bună dinamică de după al treilea trimestru din 2022. Cu o creştere medie de 0,3% în zona euro, Germania s-a clasat pe locul întâi, deşi economiştii avertizează că acest ritm este dificil de susţinut odată cu intrarea în vigoare a tarifelor.

Pe plan inflaţionist, în luna mai s-au observat semnale pozitive de dezinflaţie la nivelul marilor economii europene. În Germania, inflaţia anuală a rămas la 2,1%, aproape de ţinta BCE, dar uşor peste aşteptările analiştilor. Inflaţia de bază s-a menţinut la 2,9%, în timp ce preţurile serviciilor au înregistrat o scădere semnificativă. Creşterea lunară a preţurilor a fost de numai 0,1% în luna mai, cea mai mică de după ianuarie. Tendinţa descendenţa s-a confirmat şi în sudul Europei, unde inflaţia a scăzut la 1,9% în Spania şi la 1,7% în Italia. Goldman Sachs a revizuit în jos prognoza pentru inflaţia din zona euro la 1,95%, anticipând presiuni mai scăzute în lunile următoare. Totuşi, în Germania, politicile fiscale expansioniste ar putea inversa temporar acest trend spre sfârşitul anului.

În schimb, inflaţia din Regatul Unit a crescut la 3,5% în aprilie, peste aşteptările de 3,3%, în contextul unor majorări puternice ale tarifelor pentru energie, apă şi canalizare. Inflaţia de bază a urcat la 3,8%, semnalizând persistenţa presiunilor interne. Aceste evoluţii pun presiune pe Banca Angliei, care a redus recent dobânda de politică monetară la 4,25%.

Pe pieţele financiare, luna mai a fost caracterizată de o revenire puternică a acţiunilor europene. Indicele STOXX 600 a crescut cu 4%, prima lună pozitivă după un trimestru negativ, susţinut de amânarea tarifelor SUA asupra UE şi reorientarea investiţiilor globale către Europa. Indicele bursier german DAX a atins un nou maxim istoric la 24.161 de puncte la sfârşitul lunii mai, marcând o creştere de 20% de la începutul anului. Peste 60% dintre companiile listate au raportat rezultate peste aşteptări, iar sectorul aerospaţial şi de apărare s-a remarcat cu un avans de 14%, pe fondul intensificării tensiunilor dintre Rusia şi Ucraina. În luna mai, indicele DAX a urcat cu 6,7%, iar CAC 40 cu 2%.

În acest context geopolitic tensionat, Uniunea Europeană a lansat un program de înarmare de 150 de miliarde de euro, destinat atât statelor membre, cât şi partenerilor strategici precum Ucraina şi Regatul Unit. În paralel, relaţiile comerciale transatlantice s-au deteriorat după ce preşedintele Trump a propus un tarif de 50% asupra importurilor din UE, cu aplicare de la 9 iulie. Cancelarul german a avertizat că Bruxelles-ul va răspunde cu sancţiuni asupra companiilor americane din tehnologie (Google, Apple, OpenAI), dacă negocierile eşuează.

În ciuda acestor incertitudini, moneda euro s-a apreciat faţă de dolar şi alte valute influente. Acest avans a avut loc chiar în condiţiile în care Banca Centrală Europeană (BCE) se pregăteşte să reducă pentru a opta oară consecutiv rata dobânzii de politică monetară, până la 2%.

Asia - aprecieri semnificative

Indicii asiatici au încheiat luna cu aprecieri semnificative, +4% pentru indicele Bursei din Tokyo, Nikkei 225, şi +5,29% pentru indicele chinez Hang Seng, evoluţia acestora fiind influenţată atât de datele macroeconomice, cât şi de tensiunile provocate de războiul tarifelor.

În Japonia, cele mai recente date macroeconomice arată că inflaţia de bază a atins un nivel maxim al ultimilor doi ani, cu un avans anual de 3,6%, depăşind aşteptările pieţei, datorită creşterii persistente a preţurilor alimentelor, ceea ce menţine presiunea asupra Băncii Japoniei să majoreze dobânzile. Inflaţia serviciilor a accelerat, semnalizând posibilitatea unor noi creşteri ale ratelor, în timp ce producţia industrială a scăzut cu 0,9% în aprilie, reflectând impactul tarifelor americane şi încetinirea cererii globale.

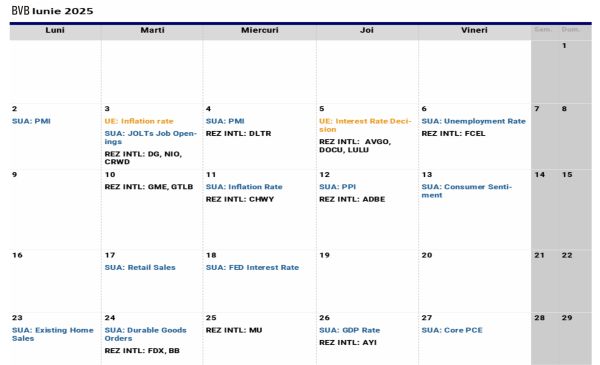

În data de 16-17 iunie va avea loc şedinţa de politică monetară a Băncii Japoniei. Guvernatorul Băncii Japoniei, Kazuo Ueda, a indicat că intenţionează să continue majorarea dobânzii de referinţă dacă economia evoluează conform aşteptărilor. Totuşi, pieţele anticipează în continuare o abordare prudentă, iar următoarea creştere a dobânzii nu este aşteptată înainte de luna septembrie.

În ceea ce priveşte China, cele mai recente date macro arată că activitatea de producţie a continuat să se contracte pentru a doua lună consecutiv, cu un indice PMI estimat la 49,5, uşor peste nivelul de 49 din aprilie. Tensiunile comerciale cu SUA şi Uniunea Europeană afectează perspectivele producătorilor, în contextul unui război tarifar care pune presiune pe exporturile Chinei şi riscă să destabilizeze redresarea economică fragilă.

Tot în contextul tarifelor, la finalul lunii mai, preşedintele Trump a declarat în social media că ţara asiatică (China) ar fi ”încălcat total” acordul de suspendare a tarifelor convenit la începutul lunii, declaraţii ce au intensificat tensiunile comerciale în confruntarea SUA - China. De asemenea, au fost impuse noi restricţii asupra software-ului pentru proiectarea cipurilor, motoarelor de avioane şi vizelor pentru studenţii chinezi.

• Bitcoin - nou maxim istoric

După o lună aprilie caracterizată de o volatilitate accentuată în piaţa cripto, în care Bitcoin a reuşit să spargă pragul de rezistenţă de 85.000 de dolari şi a avansat până în zona 95.000-96.000 de dolari, începutul lunii mai a adus o continuare puternică a trendului ascendent, iar pe 22 mai Bitcoin a atins un nou maxim istoric, la 112.000 de dolari, susţinut în mare parte de anunţuri importante, precum decretul semnat de preşedintele Donald Trump pentru înfiinţarea Rezervelor Strategice Bitcoin ale Statelor Unite, un pas care a consolidat statutul Bitcoin ca activ de rezervă la nivel naţional, şi retrogradarea datoriei suverane americane de către Moody's, ceea ce a evidenţiat alternativele de păstrare a valorii, inclusiv Bitcoin.

Totodată, la nivel internaţional au fost consemnate evenimente importante. La conferinţa Bitcoin 2025 din Las Vegas, desfăşurată în ultimele zile ale lunii, au participat personalităţi marcante, inclusiv vicepreşedintele JD Vance şi Nigel Farage, liderul partidului Reform UK, care a anunţat intenţia de a transforma Londra într-un hub global pentru criptomonede, promovând legislaţia care să reducă impozitele pe câştigurile din active digitale.

După atingerea maximului istoric de la mijlocul lunii, preţul Bitcoin a suferit o uşoară corecţie, stabilizându-se între 104.000 şi 109.000 de dolari în ultimele zile ale lunii, sugerând o etapă normală de stabilizare după o creştere rapidă, dar şi în baza altor factori, precum anunţurile privind tarifele. Astfel, Bitcoin a încheiat luna mai la 104.646 de dolari, situându-se în jurul mediilor mobile exponenţiale şi marcând o creştere de aproximativ 9%. Din punct de vedere al analizei tehnice, trecerea mediei mobile simple de 50 peste media mobilă simplă de 200 de zile sugerează o tendinţă de creştere, formând un "golden cross”. Nivelul de 100.000 de dolari reprezintă în continuare o importantă zonă de suport în perioada următoare.

Previziunile analiştilor pentru luna iunie rămân optimiste, mulţi anticipând continuarea creşterii preţului până la atingerea pragului de 120.000 de dolari, alimentată de o reglementare favorabilă şi de interesul constant al marilor investitori instituţionali, notează TradeVille.

• Aur - consolidare

După ce a stabilit recorduri istorice în utimele câteva luni, aurul şi-a consolidat poziţia pe grafic în cursul lunii mai, înregistrând o scădere de 0,5%.

Primele zile ale lunii mai au adus o creştere până în zona recordurilor istorice, în momentele când piaţa aştepta decizia Fed privind dobânda de politică monetară, însă a scăzut rapid după, odată cu detensionarea relaţiilor comerciale între SUA şi China şi cu publicarea datelor care arată o piaţă de muncă puternică în Statele Unite.

Aurul a atins un minim al lunii pe 15 mai, la un nivel de 3.120,9 dolari/uncie, în perioada în care SUA şi China au încheiat o înţelegere comercială care îmbunătăţea relaţiile economice dintre cele două state, în timp ce apetitul investitorilor pentru active mai riscante a crescut. Către sfârşitul lunii, cotaţia a ajuns în jurul a 3.360 dolari/uncie, unde se conturează în prezent un nivel de rezistenţă. Printre motivele care au stabilizat preţul aurului în jurul acestui preţ se numără decizia administraţiei Trump de a amâna tarifele în Europa, în timp ce piaţa estima că SUA şi Europa pot ajunge la un acord.

În prezent, aurul are o tendinţă de creştere, pe fondul ameninţărilor comerciale din partea lui Trump, dar şi al escaladării conflictului dintre Rusia şi Ucraina. De la începutul anului şi până acum, aurul a crescut cu 25,1%, în timp ce în ultimele 12 luni acesta a înregistrat un plus de 40,4%. Alte metale preţioase, precum argintul, platina şi paladiul au înregistrat creşteri în cursul lunii mai de 2,7%, 9,1% şi 3,3%.

• Petrol: plus de 1,2%

Luna mai a început cu o oscilare a preţului ţiţeiului de referinţă internaţional, Brent, între 61 dolari/baril şi minimul ultimilor patru ani, atins în prima parte a lunii aprilie, 58,17 dolari/baril. Scăderea de la începutul lunii mai a venit pe fondul reuniunii membrilor OPEC+, care, în 2025, au hotărât creşterea producţiei lună de lună. În cursul lunii, cotaţia ţiţeiului a marcat o creştere de 1,2%. Cu toate acestea, mijocul lunii mai a fost marcat de creşteri ale ţiţeiului pe grafice, pe fondul discuţiilor comerciale dintre China şi SUA, dar şi al acordului între Marea Britanie şi SUA, care au mai redus din temerile privind scăderile economice. Aceste acorduri au diminuat tarifele impuse de SUA pentru importuri pentru aceste două ţări şi au permis o normalizare a relaţiilor comerciale între state.

După ce ţiţeiul a atins un punct de maxim al lunii pe 13 mai, la 66,5 dolari/baril, acesta a fost respins de o linie importantă de rezistenţă, de la nivelul de 66,2 dolari/baril şi a evoluat sub aceasta până la sfârşitul lunii.

A două jumătate a lunii mai a fost marcată atât de discuţiile privind un acord nuclear între SUA şi Iran, creşterile de producţie ale OPEC+, dar şi valabilitatea legală a tarifelor impuse de către administraţia Trump, care spre sfârşitul lunii mai au fost contestate de către instanţele de judecată din SUA. Aceste evenimente au ţinut cotaţia ţiţeiului la un nivel relativ stabil, piaţa având mai degrabă o stare de expectativă, dorind să afle finalul negocierilor şi litigiilor înainte de a stabili un nou trend.

În prezent, ţiţeiul înregistrează o tendinţă de creştere pe fondul menţinerii de către OPEC+ a deciziei privind majorarea producţiei din iulie cu 411.000 barili/zi. Analiştii cred că dacă aceştia anunţau o creştere mai mare, piaţa putea fi mult negativă în această săptămână. În cursul zilei de luni, ţiţeiul s-a tranzacţionat între 64,8 şi 63,6 dolari/baril. De la începutul anului şi până acum, cotaţia Brent a înregistrat o scădere de 14,4%, iar anual aceasta a scăzut cu 21,9%.

• BVB - lună de succes

Luna mai a fost una de succes pentru investitorii de la BVB, indicele BET având cea mai mare creştere procentuală lunară din acest an, de 6,7%. Luna trecută, piaţa de capital din România a fost semnificativ impactată de mediul politic, mai exact de turul I şi II ale scrutinului prezidenţial. Câştigarea alegerilor de către Nicuşor Dan a dus la o reacţie pozitivă la BVB, indicele BET urcând cu 4,1% în prima sesiune de tranzacţionare de după afişarea rezultatelor. Din data de 16 mai (vinerea dinaintea turului II) şi până acum, indicele BET a înregistrat o creştere de 9,2%.

Pe lângă evenimentele din mediul politic, care au influenţat piaţa de capital din România luna trecută, se numără temerile privind deficitul bugetar al României, care a ajuns la un nivel de 8,65% din PIB în 2024, conform metodologiei naţionale, şi de 9,3% din PIB conform datelor Eurostat. Potrivit metodologiei europene, pentru ca deficitul bugetar să fie considerat unul ”sănătos”, acesta ar trebui să se încadreze la sub 3%. Pentru a reduce deficitul, oficialii români ar trebui să adopte o serie de măsuri de înăsprire fiscală, care vor afecta puterea de consum în societate şi implicit afacerile companiilor. Pe lângă eliminarea cheltuielilor, se prevede şi o creştere a taxelor, atât directe, cât şi cele indirecte.

Totodată, BVB a fost marcată de sezonul de raportări aferente primului trimestru al anului, care a adus o volatilitate suplimentară în piaţă. Tot în cursul lunii mai, la BVB s-a listat un nou ETF care urmăreşte performanţa indicelui BET, sub simbolul BKBETETF. Acesta a devenit cel de-al doilea ETF care urmăreşte performanţa indicelui BET şi al şaselea ETF disponibil la tranzacţionare pe Piaţa Reglementată a Bursei de Valori Bucureşti. Printre alte listări în luna mai se numără şi venirea la tranzacţionare a celei de-a patra emisiuni de titluri de stat Fidelis, care a atras peste 620 de milioane de lei şi 112 milioane de euro. Obligaţiunile se tranzacţionează sub simbolurile R2605B (maturitate: un an; dobândă 7,75%), R2605A (un an; 6,75%), R2805A (3 ani; 7,4%), R3005A (5 ani; 7,8%), R2705AE (2 ani; 3,85%) şi R3205AE (7 ani; 6,25%).

Printre companiile care fac parte din indicele BETPlus şi care au înregistrat cele mai mari creşteri în cursul lunii trecute sunt ALT (+32,1%), WINE (+31,5%) şi TRP (+27,8%). La polul opus s-au aflat AROBS (-8,6%), AAG (-11,7%) şi ROC1 (-14,4%). În cursul lunii mai, 71% dintre companiile din componenţa BETPlus au înregistrat creşteri ale cotaţiei.

Pe segmentul AeRO, cele mai mari variaţii ale cotaţiilor s-au observat la NRF (+34,7%), DN (+17,6%) şi HAI (+17,3%). La polul opus au fost ATRD (-14,9%), AST (-15,5%) şi HUNT (-18%). În cursul lunii mai, 38% dintre companiile din componenţa BETAeRO au înregistrat o variaţie a preţului pozitivă.

• Perspective - volatilitatea, aşteptată să persiste

În luna iunie este de aşteptat ca volatilitatea generată de tarifele comerciale să persiste.

Pe plan geopolitic, este în atenţie reluarea discuţiilor directe de pace între Rusia şi Ucraina. În paralel, Bulgaria se pregăteşte să adere la zona euro începând cu 1 ianuarie 2026, după ce a îndeplinit toate criteriile de convergenţă.

Astăzi are loc şedinţa de politică monetară a BCE. Euro continuă să se aprecieze, pe măsură ce o inversare a fluxurilor de capital transatlantice perturbă diferenţele relative de dobândă şi riscă să forţeze BCE să relaxeze şi mai mult politica monetară. Aşteptările sunt ca BCE să reducă rata dobânzii până la 2%, la jumătate faţă de vârful de acum un an. Dobânzile reale, ajustate cu inflaţia, ale BCE vor reveni la zero pentru prima dată în aproape doi ani.

La jumătatea lunii iunie (15-17 iunie) va avea loc Summitul G7 în Canada, fiind aşteptat ca acesta să includă discuţii legate de tarife comerciale.

În data de 17-18 iunie va avea loc şedinţa de politică monetară a Rezervei Federale. Fed este aşteptată să menţină dobânzile neschimbate, următoarea posibilă reducere fiind preconizată abia în luna septembrie, cel mai devreme. Minutele FOMC au indicat disponibilitatea oficialilor Fed de a menţine ratele actuale pentru o perioadă, având în vedere soliditatea economiei americane. Documentele oficiale au evidenţiat preocupări privind riscurile legate de creşterea şomajului şi inflaţiei, în special din cauza impactului potenţial al tarifelor comerciale.

La finalul lunii, în 24-25 iunie va avea loc Summitul NATO la Haga, Olanda, iar discuţiile vor viza probabil creşterea cheltuielilor de apărare în Europa, angajamentele asumate de statele membre şi situaţia din Ucraina.

În ceea ce priveşte preţul petrolului, analiştii se aşteaptă să scadă în a doua jumătate a anului 2025, cu un preţ mediu estimat pentru ţiţeiul Brent de 62 de dolari/baril, pe fondul unei oferte în creştere şi al cererii globale care ar putea încetini. Pe termen lung, Administraţia pentru Informaţii Energetice a SUA (EIA) prognozează că preţul Brent va scădea la 59 de dolari/baril în 2026.

Datele agregate de la Tradingeconomics văd preţul aurului la circa 3.336 dolari/uncie până la sfârşitul acestui trimestru, în timp ce analiştii de la Citi prognozează că preţul se va menţine în jurul a 3.100 - 3.500 dolari/uncie în următoarele trei luni.

Sursele menţionate de TradeVille în acest raport sunt: Bloomberg, CNBC, Reuters, Euronews, TradingView, CNN, WSJ, bursa.ro, BVB, TradingEconomics.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.

1. fără titlu

(mesaj trimis de anonim în data de 05.06.2025, 09:14)

atentie la bitcoin in aria 125-135.000 usd - eu acolo vad varful multianual (!) pentru bitcoin.

suntem in ultimul val de crestere (5 din 5) inaintea unei corectii viguroase de 2-3 ani (piata bear).

eu personal intentionez sa cumpar bitcoin in trepte (de-a lungul urmatorilor 2-3 ani) in aria de pret 8000 - 22000 usd.

intelegeti ce zic, cat de tare o sa cada? din aria 125-135.000 usd in aria 8.000-22.000 usd.

sigur o sa se gaseasca negationisti fata de ce am scrias pentru ca TOTI sunt infuzati acum de fericire extrema pe tema bitcoin si crypto in general.

dar asa se intampla intotdeauna... mustele care bazaie vesel si circular in jurul unui (ma scuzati) rahat... alea sunt primele care mor cand se va da cu spray-ul cu insecticid peste ele...care e semnalul de kickstart a deprecierii bitcoin ?

urmariti ce se intampla in banda de timp : ultima saptamana sept 2025 - final de octombrie 2025. Acolo sau pana acolo sunt luati gatzii bitcoin-ului. Cauza? Ca intotdeauna: Trump si politicile cretine ale SUA (fata de bitcoin si crypto).

Ban.Cher.Vali

1.1. Tradeville = the best (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 05.06.2025, 09:15)

ca o nota personala importanta: Tradeville e compania mea preferata pe segmentul de retail si am recomandat-o si o voi recomanda intotdeauna cu caldura.

Ban.Cher.Vali

1.2. fără titlu (răspuns la opinia nr. 1.1)

(mesaj trimis de anonim în data de 05.06.2025, 15:26)

De aur nu ne spui nimic bre nea Vali?

Se intoarce la 2800$ in septebrie,dupa care ???? si revine in atmosfera la 3200-3500 peste 2-3 ani,sau ai alt scenariu?

1.3. fără titlu (răspuns la opinia nr. 1.2)

(mesaj trimis de anonim în data de 05.06.2025, 15:29)

????= decoleaza

1.4. fără titlu (răspuns la opinia nr. 1.2)

(mesaj trimis de anonim în data de 05.06.2025, 16:10)

analiza pro-bono a lui bre nea Vali :

urmeaza o urcare in 3800-4000 $ (in curs, acum) apoi o noua corectie in 2800 - 3000 $ (asta e povestea in 2025 pana la final), apoi un nou varf higher high la peste 4000 $ (povestea in 2026).

Dupa care urmeaza un bear market pentru aur.

cu placere!

Ban.Cher.Vali

1.5. fără titlu (răspuns la opinia nr. 1.4)

(mesaj trimis de anonim în data de 05.06.2025, 17:19)

Multam frumos pentru opinie Nea Vali,vezi cumva prin globul dumitale de cristal la ce nivel se va opri bear market dupa 2026?Daca nu,m as multumi si cu opinia dumitale personala!

1.6. fără titlu (răspuns la opinia nr. 1.5)

(mesaj trimis de anonim în data de 05.06.2025, 17:20)

Ma refer la aur binenteles

1.7. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 05.06.2025, 18:52)

Esti un speculator de 2 lei, care joci la pacanele cumparand o comoditate digitala care nu are nicio valoare intrinseca sau extrinseca - cumperi in speranta ca vei gasi pe cineva in viitor sa cumpere de la tine la un pret mai mare decat ai platit tu. Zero respect.

2. fuge banu'...

(mesaj trimis de anonim în data de 05.06.2025, 16:15)

mai tineti minte ce va ziceam eu cu mutari de capital din Polonia spre Romania?

ia uitati-va nitel si comparati....

wig20 acum : - 1.10 %

bet acum: + 1.28%

parca-ar bate cifrele, nu? ;) ...pretul asa-zis suveranismului.

Ban.Cher.Vali

2.1. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 05.06.2025, 18:56)

Post hoc ergo propter hoc. Tragi concluzii fara sa existe vreo cauzalitate. Migrarea flowurilor se poate masura, pana atunci e doar banuiala sau coincidenta. O scadere de 1% sau o crestere de 1% nu e semn de migrare.