Rata de dobândă la titlurile de stat pe 10 ani ale României a consolidat în ultima săptămâna evoluţia descendentă din ultimele luni, graţie şi semnalelor şi deciziilor Guvernului şi ale Băncii Naţionale a României (BNR) din perioada recentă, atingând vineri nivelul de 2,705%, minimul ultimilor şase ani. Guvernul a împrumutat în ianuarie de pe piaţa internă circa 7,4 miliarde de lei, cu aproape jumătate mai mult faţă de nivelul planificat pentru prima lună a anului. Minimul istoric de randament pe scadenţa 10 ani este de 2,58%, minim atins în februarie 2015.

Finanţele au profitat de evoluţia descendentă a randamentelor care a venit ca urmare a ameliorării percepţiei de risc pe plan intern după alegeri, a undei de optimism din pieţele financiare şi a lichidităţii bune din sistemul bancar. Scadenţele de obligaţiuni de stat din ianuarie au fost de numai 310 milioane de lei, ceea ce înseamnă că Ministerul Finanţelor a atras lichiditate din piaţă prin emisiunea netă de titluri. Amintim că BNR a redus în data de 15 ianuarie dobânda-cheie cu 25 de puncte de bază la 1,25%. Băncile centrale din regiunea noastră operează cu referinţe cuprinse între 0,10% şi 0,60%, diferenţialul pe leu fiind încă atractiv comparativ cu regiunea.

Analiştii BT Asset Management notează într-un raport că BNR se aşteaptă la schimbare de conduită a politicii fiscale, adică la o reducere a deficitului bugetar, precum şi că minuta şedinţei din 15 ianuarie indică posibilitatea unei noi reduceri a dobânzilor.

"Fitch (arată că) riscul de downgrade s-a redus uşor: Guvernul trebuie sa pună în practică reforme care să reducă deficitul bugetar pe termen mediu. Asta presupune scăderea ritmurilor de creştere a pensiilor şi salariilor în sectorul public. Totodată, Consiliul de Administratie al BNR a redus (acord unanim) dobânda de referinţă cu 0,25%, anticipând o schimbare de «conduită a politicii fiscale şi a celei de venituri». BNR semnalează că e posibilă încă o reducere de dobândă în următoarele luni dar că nu se va grăbi şi va acţiona în funcţie de evoluţia economiei şi a inflaţiei", notează specialiştii BTAM.

În ultima săptămână au fost publicate date ce arată că, în 2020, creditul neguvernamental a crescut cu 14,8 miliarde de lei (+4,8%) datorită creşterii creditului ipotecar cu 8 miliarde de lei şi a creditelor pentru companii cu 6,2 miliarde de lei.

Potrivit analiştilor BTAM, creditul imobiliar a ajuns în 2020 la 31,6% din totalul creditului acordat sectorului neguvernamental de la 12% la final de 2009.

"Masa monetară (M2) a crescut în ultimul an cu 15,3%, +13% în termeni reali (ajustat cu inflaţia - n.r.). Ponderea M2 în PIB a crescut de la aproximativ 40% la final de 2019 la aproximativ 46% la final de 2020, un maxim post-2008, cel puţin", notează aceştia.

Totodată, Ministerul Finanţelor a publicat execuţia bugetară pe 2020 ce arată un deficit bugetar de 102 miliarde de lei sau 9,8% din PIB înregistrat în anul pandemic.

"Pe de o parte statul a lăsat mai mulţi bani în economie (a amânat plata obligaţiilor la buget), iar pe de altă parte au crescut cheltuielile generate de pandemie. Partea pozitiva a bugetului a fost creşterea investiţiilor. Deficitul bugetar pe 2021 ar trebui sa fie de aproximativ 7% din PIB", mai arată analiştii BT Asset Management.

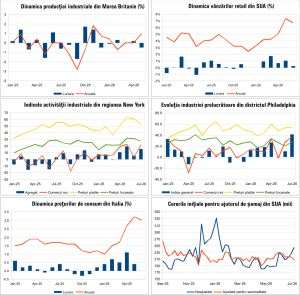

În privinţa evoluţiei pieţelor internaţionale, specialiştii notează faptul că trendul de creştere din ultimele 2-3 luni din Statele Unite dă semne de slăbiciune pe fondul creşterii volatilităţii.

"Pe S&P 500 s-a înregistrat (miercuri - n.r.) cea mai mare scădere zilnică din octombrie. Sezon de raportări (cu) earnings per share (EPS) pentru Q4 2020 în creştere cu 2,6% vs. Q3 şi -8,1% vs. Q4 2019. Pe sectoare, cel mai slab stau energie (pierdere vs. profit), industria (-34%), real estate (-44%), tech (-6%). (...) Poziţionarea investitorilor (bull/bear) nu indică un bottom major. Semne (noi) de exces în piaţă/nefuncţionare defectuoasă a pieţei - short squeeze impresionant pe o serie de acţiuni cu poziţii short mari. În Europa există aşteptări foarte mari din partea analiştilor pentru companii: EPS în 2022 ar trebui să crească vs. 2019 (pre-pandemie) cu 38%. Pe sectoare, scăderi ar fi doar pe real estate (-31%) şi travel (-29%). Pe ţări, cele mai mari creşteri de profit sunt aşteptate în Germania (+78% vs. 2019) şi UK (+48%)", conchid analiştii BTAM.