Noile presiuni inflaţioniste şi indicii bursieri aflaţi aproape de maximele istorice nu vor opri Federal Reserve să anunţe prima reducere a dobânzii de politică monetară din acest an.

Situaţia de pe piaţa muncii va constitui justificarea pentru relaxarea politicii monetare, în condiţiile în care BLS (Bureau of Labor Statistics) tocmai a anunţat o revizuire masivă negativă, de 911 mii, a numărului locurilor de muncă create din aprilie 2024 până în martie 2025.

O serie de analişti independenţi susţin că dobânzile pe termen lung nu vor fi influenţate foarte tare de o reducere a dobânzii de politică monetară, chiar dacă aceasta depăşeşte cu mult 25 de puncte de bază, deoarece deficitul bugetar este prea mare.

Inclusiv un director de la Morgan Stanley susţine că reducerea dobânzii nu va avea un efect semnificativ asupra pieţei imobiliare, acolo unde încă se aşteaptă efectul clasic de stimulare a cererii, deoarece relaxarea politicii monetare nu poate rezolva problema accesibilităţii locuinţelor, aflată aproape de minimul istoric.

"Piaţa imobiliară din SUA se confruntă cu o problemă de accesibilitate. Natura creditului ipotecar pe 30 de ani a transformat această problemă de accesibilitate într-o problemă de ofertă. Cât de gravă este situaţia? Rata medie a dobânzii ipotecare pentru creditele existente este de doar 4,1%, în timp ce rata actuală de pe piaţă se apropie de 6,5%", subliniază James Egan într-o analiză preluată de Zerohedge.

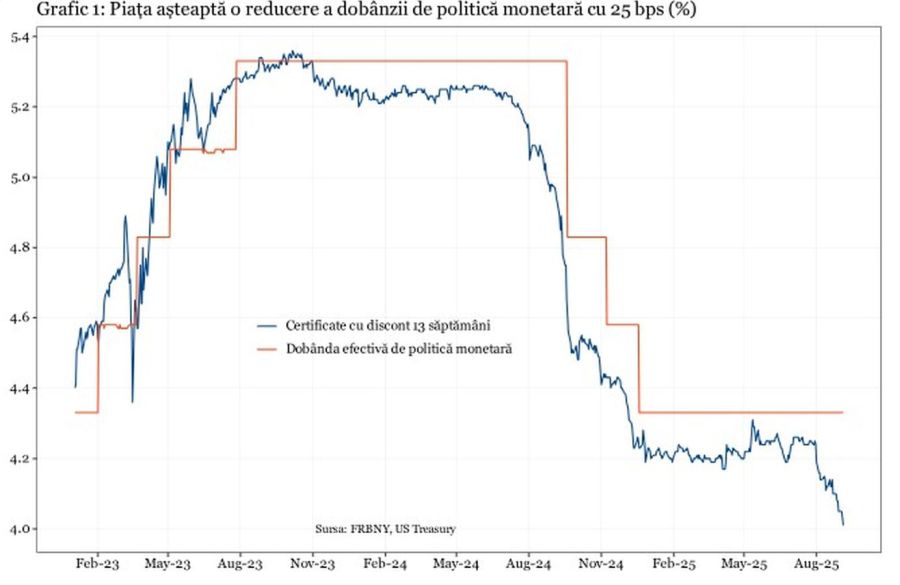

Bloomberg arată că pieţele consideră aproape sigură o reducere a dobânzii cu 0,25 puncte procentuale, până la intervalul ţintă 4% - 4,25%.

Aşteptările sunt reflectate de o scădere similară a randamentelor pentru titlurile de 13 săptămâni în ultima perioadă (vezi graficul 1).

Agenţia de ştiri mai scrie că aşteptările de pe piaţă arată reduceri ale dobânzii până în 2026, pentru a fi prevenită o recesiune în cea mai mare economie a lumii.

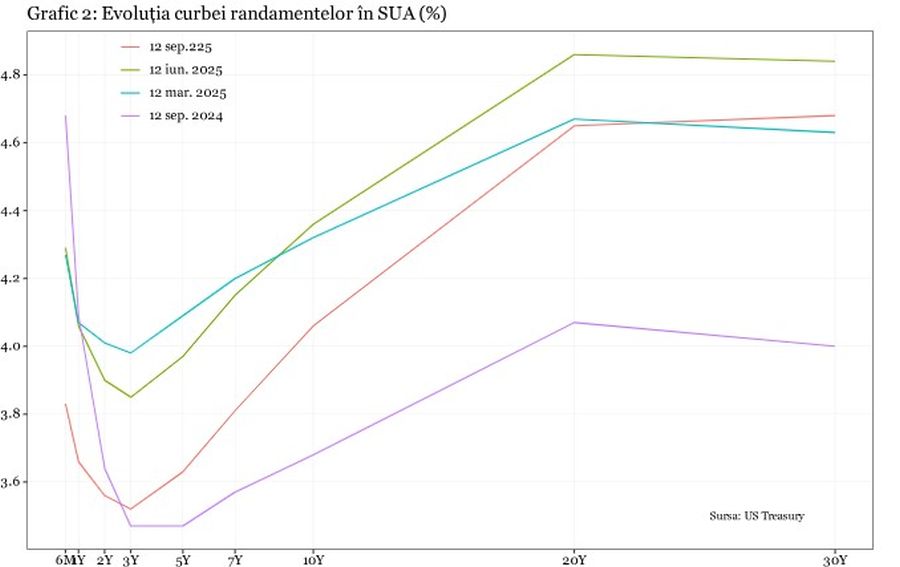

Pe lângă scăderea randamentelor pentru titlurile pe termen scurt, curba randamentelor a înregistrat o relativă aplatizare, pe fondul scăderii mai puternice a randamentelor pe termen scurt în raport cu cele pe termen lung (vezi graficul 2).

În opinia analiştilor independenţi, menţinerea randamentelor pe termen lung la un nivel relativ reflectă dezechilibrele fiscale masive din SUA, deoarece "Fed-ul poate reduce ratele cât doreşte, dar nu poate reduce deficitul, iar povara emisiunilor menţine dobânzile pe termen lung ridicate".

Evoluţia curbei randamentelor este explicată printr-o serie de factori cum ar fi operaţiunile de hedging ale dealerilor, dar şi prin repoziţionări geopolitice ale Chinei şi statelor din Golf, determinate de majorarea tarifelor.

În aceste condiţii, este posibil ca deţinătorii majori ai titlurilor americane "să-şi reducă discret achiziţiile de titluri de trezorerie pe termen lung, ca o modalitate de a creşte costurile de finanţare ale SUA".

Mult mai îngrijorătoare este posibilitatea unei crize de lichiditate ascunse la nivelul sectorului financiar "din umbră", care include, printre altele, fonduri de credit private sau fonduri de investiţii imobiliare (REIT). Deficitul de lichiditate poate conduce la vânzarea forţată a obligaţiunilor pe termen lung.

O serie de analişti vehiculează chiar şi un scenariu extrem, în care această dinamică a curbei randamentelor este determinată de intervenţiile autorităţilor americane, care urmăresc reducerea dobânzilor pe termen scurt, pentru relaxarea condiţiilor de creditare interne, şi menţinerea la nivel ridicat a dobânzilor pe termen lung, pentru asigurarea unui dolar puternic.

Situaţia va fi mult mai clară după anunţarea deciziei de politică monetară, când se va cunoaşte şi repartizarea voturilor din FOMC (Federal Open Market Committee), un element lăudabil de transparenţă, care nu se regăseşte la nivelul băncilor centrale din Europa, cu toate că este un indicator important al gradului de independenţă al băncilor centrale.

Dar mai contează? Expertul financiar James Rickards, autorul cărţilor "Războaiele valutare" şi "Noua Mare Depresiune Economică", a scris recent că "toate privirile sunt îndreptate către o Federal Reserve irelevantă".

În opinia sa, banca centrală americană "este irelevantă, cu excepţia cazului în care dăunează economiei". Cu toate acestea, atenţia acordată Fed-ului este necesară, deoarece "Fed-ul dăunează adesea economiei", iar motivul este extrem de simplu: modelele utilizate în deciziile de politică monetară nu au nicio legătură cu realitatea.

Rickards estimează că dobânzile din SUA vor scădea din motive "mai importante decât Federal Reserve" şi care nu pot fi controlate de banca centrală americană, iar aceste dobânzi scăzute nu vor fi "elementul de stimulare pe care îl aşteaptă preşedintele Trump", deoarece arată că economia SUA se îndreaptă către recesiune.

Prognoza lui James Rickards, participant direct la soluţionarea crizei generate de fondul de hedging LTCM, arată că o eventuală accentuare a pantei curbei randamentelor după anunţarea unei reduceri a dobânzii de politică monetară va indica o dominanţă a problemelor structurale şi o relevanţă a celei mai puternice bănci centrale din lume departe de imaginea atotputerniciei, construite cu atâta migală în ultimele decenii.

Iar dacă Federal Reserve este irelevantă, oare ce se mai poate spune despre celelalte bănci centrale?

1. Realități paralele

(mesaj trimis de anonim în data de 17.09.2025, 12:39)

Domnule Rechea, pe nimeni în America nu-l mai interesează economia reală când e vorba de bursă! Bursa e captiva, doar Trump contează și el vrea ca bursa să crească la infinit și asa va fi! Fundamentele un moft!

Cu Trump SUA nu are datorii,au alții către SUA, că așa vrea Trump!

2. fără titlu

(mesaj trimis de anonim în data de 17.09.2025, 13:21)

Cine pariaza pe FED nu pierde, si pe ce spune guvernul. Ambele spun ca dobanzile vor scadea, Trump chiar cu 3 puncte. Si de la anul se schimba seful fed. asa ca. asta va fi.

Cine crede ca "bond vigilante" vor face jocurile si vor creste dobanzile ca sunt deficitele mari, si vrea sa shorteze bonduri n-are decat, e putin probabil mai ales cu un sef ca Trump.

2.1. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 17.09.2025, 15:26)

ia vezi cum e cu Trump dincolo de 14 decembrie 2025 ;)

Utah?

Ban.Cher.Vali

2.2. fără titlu (răspuns la opinia nr. 2.1)

(mesaj trimis de anonim în data de 17.09.2025, 17:32)

n-am inteles nimic

2.3. fără titlu (răspuns la opinia nr. 2.2)

(mesaj trimis de anonim în data de 17.09.2025, 19:42)

umbla vorba-n targ ca nea Trump o s-o pateasca ca ch arlie Kirk cand a fost in statul Utah ... asa... cam pe 14 dec 2025.

asta voiam sa zic

Ban.Cher.Vali

2.4. fără titlu (răspuns la opinia nr. 2.3)

(mesaj trimis de Autisor Dan în data de 18.09.2025, 08:42)

14 dec la ce ora?

3. fără titlu

(mesaj trimis de anonim în data de 17.09.2025, 15:25)

de fapt in aceste luni de zile FED lupta gafaind sa isi pastreze aparenta de (sa-i zicem) independenta fata de institutia prezidentiala din SUA.

fiti atenti la ce va zic: IN ZIUA CAND PIETELE VOR PERCEPE FED CA FIIND CONFISCATA DE PRESEDINTELE SUA (indiferent care e) ... in acel moment se vor petrece chestii absolut speciale cu bondurile, actiunile americane si USD. O sa fie miscari socante.

Totul e o chestiune de credibilitate, pietele NU tranzactioneaza bani sau valoare exprimata monetar, CI CREDIBILITATE, bonitate.

cand FED isi pierde credibilitatea.... BUUUUUM ! :) o sa ne distram bine atunci.

Ban.Cher.Vali

3.1. fără titlu (răspuns la opinia nr. 3)

(mesaj trimis de anonim în data de 18.09.2025, 06:17)

Te distrezi oricum, credibilitate nu mai este, singura speranta ii un razboi de vreo 2/3 ani in care sa moara multi, sa se faca 2/3 monede mondiale si uite asa multi sclavi, cati vor mai ramane, dupa cum vezi imperiul se distruge din interior din cauza politicilor, oricum urmeaza un mare crash bursier, masa monetara este f mare si in special se intorce f mult inapoi, ca sa/si mentina dominarea trebuie sa incepem cu Venezuela si mai departe cu cine o fii, economia este totul pt razboi

4. fără titlu

(mesaj trimis de anonim în data de 18.09.2025, 07:50)

Vom avea stagflatie cativa ani ceea ce va elimina bruma de avere agonisita,care mai apoi va fi combatuta cu o depresie economica intrucat deficitele bugetare nu mai pot sustine dobanzi de 20% ca in anii " 70.

Salamul cu soia de pe vremea "impuscatului "va fi considerat caviar in zilele noastre ,puneti va centurile.

4.1. fără titlu (răspuns la opinia nr. 4)

(mesaj trimis de anonim în data de 18.09.2025, 08:04)

Nu stiu ce economie ai facut tu .. da vezi ca nu bate cu zici, am inteles avem stagflatie , asta nu inseamna ca se va elimina " bruma de avere " trezirea baiete, cine are o sa mai aiba , veniturile stagneaza ,,,,, dar averea se cumuleaza, o sa aiba aia si mai mult , dobanzi de 20 % nu sa vezi in viata ta cat traiesti tu, ca se vrea a merge pe o prosteala de cripto , inteleg , dar nu o tina , nu o accepta nimeni ca ii condusa de INS, si inca ceva salam de soia nu este pe lumea ailalta , iar faza cu centura la asta iti dau dreptate iar salamul de soia , se va face din carne de tun , de pe front, asta in caz ca nu apar aia cu plantarea ca nu au mai fost de pe vremea incasilor , sa vedem interesant film

4.2. fără titlu (răspuns la opinia nr. 4.1)

(mesaj trimis de anonim în data de 18.09.2025, 08:28)

Cu venituri constante( caz fericit),si preturi la mancare,energie,servicii+ altele in crestere,incepi sa scoti bani( devalorizati) de la saltea sa mergi pe linia de plutire.

Si aici nu fac referire la un segment de populatie care nu va fi afectat,ci la marea masa a populatiei.

Stagflatia din anii 70 indusa de criza petroluilui a dus la diluarea datoriilor suverane,ceea ce se face si acum inducandu se criza energetica prin inchidere de facilitati de productie si achizitii de gaz scump din SUA si Qatar si promovarea panourilor solare si a morilor de vant.( doar cateva exemple)

4.3. fără titlu (răspuns la opinia nr. 4)

(mesaj trimis de anonim în data de 18.09.2025, 09:30)

"Vom avea stagflatie cativa ani "

intervalul meu (pentru SUA - UE si Romania sunt pe alt interval, nitel deviat):

7 mai 2024 - septembrie 2028

Stagflatia se caracterizeaza prin nivele mari de inflatie (uneori de 2 cifre procentuale) si evolutie economica "taratoare" in aria +/- 1-1,5 % pe an. Un alt semn distinctiv e somajul de 2 cifre procentuale.

Atentie la perioada 2025-2027 - o ajustare de pana la 50% a burselor NU e exclusa. Mai apoi noi maxime, probabil dublu si mai mult.

Ban.Cher.Vali

4.4. fără titlu (răspuns la opinia nr. 4.3)

(mesaj trimis de anonim în data de 18.09.2025, 10:18)

Vad ca mergi pe scenariul lui Paul Krugman,dor ca el preconizeaza si o prabusire a prețurilor imobiliarelor .

5. Oare?

(mesaj trimis de anonim în data de 18.09.2025, 08:28)

Prezentati in culori sumbre. Oare chiar asa prost o duce America?

Sa fie chiar atat de rea directia data de presedintele Trump?

Mai vedem peste 1 an

5.1. fără titlu (răspuns la opinia nr. 5)

(mesaj trimis de anonim în data de 18.09.2025, 08:35)

Cauta date despre stagflatia din anilor 70 care s a terminat in ani 80 si a culminat cu o depresie economica din 80 pana in 82.,Abia e inceputul.

De ce crezi ca am dus o rau in anii aceia si l am injurat pe Ceasca care vroia sa si plateasca datoria externa? Dobanzile ajunsesera 20 % pe dolar.

5.2. fără titlu (răspuns la opinia nr. 5)

(mesaj trimis de anonim în data de 18.09.2025, 09:32)

SUA a intrat in fenomenul de "cascada" socio-economico-politica.

Va dura pana in 2030-2034 si se va solda cu ruperea SUA in 4-5-6 noi SUA.

USD asa cum il cunoastem acum NU va mai exista dupa acest eveniment (decat ca o curiozitate numismatica).

Ban.Cher.Vali

5.3. fără titlu (răspuns la opinia nr. 5.2)

(mesaj trimis de anonim în data de 18.09.2025, 09:36)

Euro va disparea INAINTE de USD.

Personal recomand activele imobiliare, RON si AUR in forma fizica.

Poate crypto , dupa o depreciere serioasa a acelui activ - bitcoin (de la varfurile care vor fi inregistrate in banda 125-135 k usd spre podeaua 9 k - 22 k usd).

Cumparati BTC masiv in banda 9-22 k usd. Pana atunci asteptati cu rabdare si nu cumparati BTC. NU SHORTATI ! De-a lungul scaderii vor fi swing-uri masive de pret care o sa omoare deopotriva si longerii si shorterii. Tineti de bani si apoi o sa fiti fericiti! Nu faceti speculatii cu leverage pe nici o crypto - e teritoriu minat acolo!

Ban.Cher.Vali