BRD Groupe Societe Generale SA a raportat rezultate solide pentru primele nouă luni din 2025, cu venituri în creştere pe toate segmentele, susţinute de o activitate comercială dinamică, dublată de o supraveghere disciplinată a costurilor, în ciuda unui mediu macroeconomic şi politic nelipsit de provocări, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

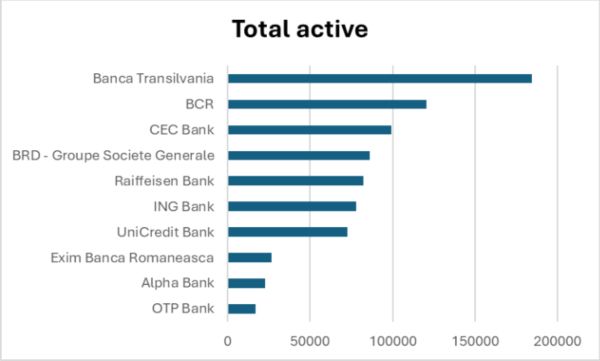

BRD Groupe Societe Generale este a patra bancă din România din punct de vedere al activelor. Şi-a început activitatea ca societate bancară cu capital de stat la sfârşitul anului 1990, prin preluarea patrimoniului fostei Bănci de Investiţii. La finalul anilor "90, Societe Generale a devenit acţionarul majoritar al băncii. BRD are peste două milioane de clienţi şi în primele nouă luni din 2025 reţeaua sa a ajuns la 356 de sucursale, faţă de 388 în aceeaşi perioadă a anului 2024, dar a crescut numărul zonelor de selfservice 24/7, la 225, faţă de 194. BRD sprijină economia României prin intermediul activităţilor sale de Retail, Corporate, Investment banking, Asigurări, Gestiunea activelor, Leasing şi Mobilitate. BRD-Groupe Societe Generale, Societe Generale Assurances, Banca Transilvania, BT Investments au anunţat în 2024 acordul pentru achiziţia companiei BRD Pensii de către Banca Transilvania şi BT Investments. Compania administrează fonduri de pensii pilonul 3 şi pilonul 2, şi anume FPF BRD Medio şi FPAP BRD Pensii. La finalul lunii septembrie, cel mai important acţionar al societăţii era Societe Generale, cu o pondere de 60,17%. Trei fonduri de pensii importante, NN, AZT Viitorul Tău şi Metropolitan Life, deţineau împreună 14,94% dintre acţiunile listate la BVB. iar Infinity Capital are o pondere de 3,95%. Persoanele fizice deţineau, la sfârşitul lunii septembrie, 4,59% din companie vs 5,85% la finalul anului 2023.

CEO-ul companiei este, din toamna anului 2023, Maria Rousseva, aceasta având o experienţă de peste 20 de ani în sectorul bancar, dintre care 18 ani în poziţii de management în cadrul Grupului Societe Generale.

• Sectorul bancar autohton - poziţie solidă de lichiditate

Presiunile inflaţioniste, datele macro din fiecare regiune, dar şi contextul geopolitic au dus la o divergenţă a politicilor monetare ale băncilor centrale pe parcursul anului 2025, după ce, în 2024, am asistat la o relaxare a dobânzilor de politică monetară atât intern, cât şi pe plan internaţional. Banca Centrală Europeană (BCE) a efectuat opt tăieri ale dobânzii de politică monetară în ultimul an, în timp ce Rezerva Federală (Fed) a redus dobânda de referinţă cu câte 25 de puncte de bază în şedinţele din septembrie şi octombrie 2025, după o pauză de nouă luni şi trei tăieri ce au însumat 100 de puncte de bază, în 2024. Conform FedWatch, pentru şedinţa din luna decembrie 2025 este aşteptată încă o tăiere de dobânda cu 25 de puncte de bază (70%).

Pe plan intern, după o reducere cu 0,50 de puncte procentuale în 2024, în şedinţele de politică monetară din 2025, BNR a menţinut dobânda la nivelul de 6,5%, având în vedere inflaţia persistentă, consolidarea fiscală de după alegerile prezidenţiale şi mediul macroeconomic incert, dar şi contextul extern. Nivelul dobânzilor influenţează în mod direct profitabilitatea companiilor din sector. Profitul net înregistrat de băncile din România a depăşit 7,4 miliarde de lei în primul semestru din acest an, nivel apropiat de câştigul din perioada similară din 2024, conform BNR. Sistemul bancar românesc rămâne bine capitalizat, cu o rată de adecvare a capitalului de 24,2% la sfârşitul lunii iunie 2025 (faţă de 24,9% la sfârşitul lunii decembrie 2024), conform BNR.

Sistemul bancar românesc înregistrează, de asemenea, o poziţie solidă de lichiditate, cu o rată de acoperire a lichidităţii de 238% la sfârşitul lunii august 2025, rămânând cu mult peste cerinţa minimă de reglementare (100%) şi media UE (162% la sfârşitul lunii iunie 2025).

Rata creditelor neperformante (NPL) a urcat la finele lunii august 2025 la 2,8%, de la 2,53% la finalul lunii martie 2025. La finele anului 2024, activele nete din sistemul bancar românesc totalizau 881,7 miliarde de lei, în creştere cu 10% faţă de anul 2023, şi însumau 920,5 miliarde de lei în luna martie 2025.

• Profit în creştere pentru Grupul BRD

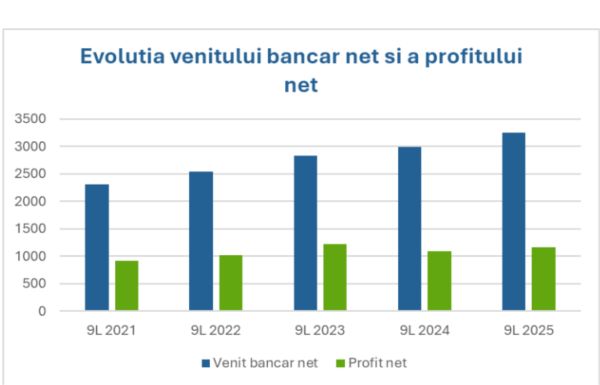

Venitul net bancar al Grupului BRD a crescut cu 9% în primele nouă luni din 2025, faţă de aceeaşi perioadă a anului trecut, ajungând la 3,25 miliarde de lei, în timp ce profitul net la nivel de grup se ridică la 1,157 miliarde de lei, în creştere cu 6%. La nivel de bancă, profitul raportat este de 1,118 miliarde de lei (+5%).

Veniturile nete din dobânzi au înregistrat o apreciere de 7,5% faţă de aceeaşi perioadă a anului precedent, pe fondul creşterii volumelor creditelor acordate, atât pe segmentul retail (+13%), cât şi pe cel corporate (+15%). Veniturile nete din comisioane au înregistrat un avans puternic, de 13%, până la 675 milioane de lei, datorită veniturilor mai mari asociate activităţilor legate de carduri, transferuri şi activităţi de creditare. Cheltuielile operaţionale au crescut cu 8%, pe fondul inflaţiei mai ridicate şi al creşterii cheltuielilor cu personalul (+4%). Calitatea portofoliului de credite a rămas solidă, cu o rată a creditelor neperformante (NPL) de 2,4%, sub media sistemului bancar, de 2,8% la sfârşitul lunii septembrie 2025.

• Perspective

În cadrul teleconferinţei cu investitorii şi analiştii, conducerea băncii s-a declarat mulţumită de rezultatele obţinute în primele nouă luni ale anului, ţinând cont de contextul macro intern. Compania se aşteaptă la menţinerea ritmului de creditare şi în ultimul trimestru din acest an, pe zona de large corporate. În ceea ce priveşte retailul, conducerea consideră că putem asista la o încetinire a ritmului de creditare pe acest segment, însă estimările sunt pozitive, fiind susţinute de pipeline-ul avut în derulare.

"Pe baza acestor fundamente comerciale dinamice, BRD a înregistrat o creştere solidă a veniturilor în primele nouă luni ale anului, peste ritmul de creştere a cheltuielilor operaţionale, contrar unui mediu mai dificil, caracterizat inclusiv prin dublarea taxei pe cifra de afaceri începând cu semestrul al doilea din 2025, în timp ce indicatorii de calitate a creditelor au rămas solizi”, a spus Maria Rousseva, CEO al BRD Groupe Societe Generale.

Estimările analiştilor pentru anul 2025 sunt de creştere cu aproximativ 7% a veniturilor nete, la 4,3 miliarde de lei, şi menţinerea profitului la un nivel similar cu cel obţinut în 2024, de 1,53 miliarde de lei, notează TradeVille.

• Evoluţia preţului acţiunii BRD - curs pozitiv

Acţiunile BRD au înregistrat o creştere de 4% în ultimul an, faţă de o apreciere de 31% a indicelui de referinţă al Bursei, BET. De la începutul acestui an, acţiunile BRD afişează o creştere de 17%, în timp ce indicele are o dinamică de +37%. În aceeaşi perioadă, celelalte companii din sector au înregistrat aprecieri de 80% (DBK), 45% (EBS), 38% (PBK) şi +20% (TLV). După străpungerea rezistenţei de la 15 lei, în septembrie 2023, cotaţia BRD a intrat pe un trend ascendent până în luna aprilie 2024, urmând o corecţie, iar din luna mai a fost reluat trendul ascendent ce a culminat cu un maxim al ultimilor 16 ani, 22,85 lei, atins în iulie 2024.

În luna noiembrie, preţul a coborât sub mediile mobile simple SMA de 50, respectiv 200 de zile, revenind peste aceste medii mobile începând din iulie 2025. Raportarea rezultatelor financiare aferente primelor nouă luni din 2025 nu a adus o mişcare semnificativă, preţul încheind şedinţa din 30 octombrie la valoarea de 21,70 lei, cu o creştere de 1,3%.

• Oportunităţi şi riscuri ale investiţiei în BRD

Oportunităţi

Diversificarea ofertei: În prima jumătate a anului 2025, banca a lansat un produs în premieră pe piaţa din România, un credit sustenabil dedicat IMM-urilor, ce vizează integrarea obiectivelor de Mediu, Sociale şi de Guvernanţă (ESG) în strategiile de afaceri ale IMM-urilor.

Dividende: BRD este una dintre companiile care oferă constant dividende acţionarilor. Media randamentului dividendului în ultimii cinci ani de zile este de 8,6%, ceea ce reprezintă un câştig anual cu mult peste media din sector, de 3,45%.

Potenţial de creştere: Europa Centrală şi de Est are o creştere economică mai mare decât Europa de Vest, fiind o piaţă încă subbancarizată - raportul credite în PIB este de numai 50%.

Riscuri

Evaluare: Acţiunile BRD se tranzacţionează la un PER de 9,4, peste cel înregistrat de TLV (6), în linie cu mediana de 9,2 a sectorului bancar european.

Reglementări: Impredictibilitatea şi nesiguranţa generate de demersurile legislative precum taxa pe cifra de afaceri majorată de la 2% la 4% în iulie 2025, pot afecta profitabilitatea băncilor şi creşte rata creditelor neperformante.

Competitori: În ultimii ani, competiţia în sistemul bancar s-a intensificat, BRD pierzând din cota de piaţă şi coborând o poziţie în topul băncilor după active.

Sursele menţionate de TradeVille în această analiză sunt: brd.ro, raport companie, bvb.ro, BNR, ECB, CMG, investestelabursa.ro, presă locală.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.