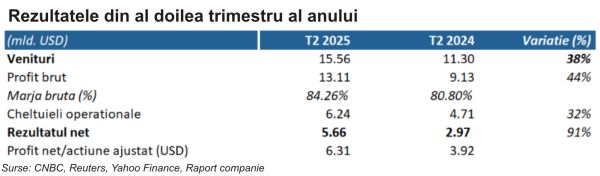

Eli Lilly and Company din SUA a raportat rezultatele financiare pentru trimestrul al doilea din 2025, depăşind aşteptările de pe Wall Street: un profit net pe acţiune de 6,31 dolari, peste estimarea de 5,59 dolari, şi venituri de 15,56 miliarde de dolari, peste previziunile de 14,71 miliarde de dolari. În ciuda acestor rezultate solide, acţiunile au scăzut cu 14% după raportare, influenţate de condiţiile generale ale pieţei şi de sentimentul investitorilor privind rezultatele sub aşteptări ale studiilor clinice pentru medicamentul oral împotriva obezităţii, Orforglipron, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

Eli Lilly este o companie farmaceutică multinaţională cu sediul în Indianapolis, Indiana, Statele Unite, fondată în 1975, de colonelul Eli Lilly. Este una dintre cele mai vechi şi respectate companii din industria farmaceutică globală, recunoscută pentru dezvoltarea de medicamente inovatoare care au adus schimbări semnificative în tratamentul unor afecţiuni grave precum diabetul, cancerul, bolile neurodegenerative şi bolile autoimune. Modelul de afaceri se concentrează pe cercetare, dezvoltare, producţie şi comercializare de medicamente inovatoare care sunt monetizate prin vânzarea medicamentelor şi a altor produse farmaceutice pe pieţele globale. În prezent, directorul executiv este David A. Ricks, care ocupă această funcţie din 2017. Ricks este cunoscut pentru conducerea sa în strategii de creştere şi transformare a companiei, consolidând poziţia Lilly ca lider în domeniul farmaceutic global. Investitorii instituţionali deţin 38,97% din companie. Cea mai mare parte este în proprietatea Vanguard Group: 7,28%. PNC Bank ocupă locul al doilea, cu 5,41%, urmat de BlackRock Fund Advisors, care deţine 4,35%.

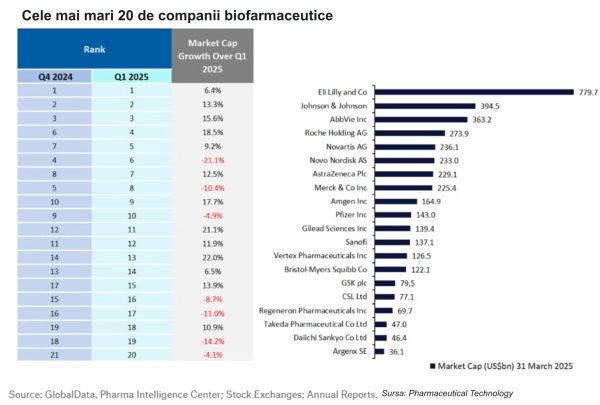

• Creşte capitalizarea de piaţă a companiilor biofarmaceutice

În ciuda incertitudinilor economice globale şi a propunerilor de tarife vamale ale preşedintelui Trump, cele mai mari 20 de companii biofarmaceutice au înregistrat o creştere de 6% a capitalizării de piaţă în primul trimestru al anului 2025, ajungând de la 3,7 trilioane de dolari în decembrie 2024 la 3,9 trilioane de dolari în martie 2025. Creşterea a fost condusă de companii precum Vertex Pharmaceuticals, care a avut un avans de 22% datorită expansiunii portofoliului său de tratamente, dar şi de Gilead Sciences, care a raportat o creştere de 21,1%, datorită dezvoltării portofoliului de produse pentru HIV.

Roche a înregistrat o creştere de 18,5%, susţinută de un acord important de licenţiere cu Zealand Pharma, ce îi va permite să pătrundă pe noi pieţe în domeniul cardiovascular şi metabolic. Amgen a continuat să aibă performanţe bune, cu o creştere de 17,7%, datorită succesului produselor sale pentru diverse afecţiuni, inclusiv Repatha şi Blincyto. Totuşi, nu toate companiile au avut rezultate pozitive: Novo Nordisk a înregistrat o scădere de 21,1%, în ciuda vânzărilor record ale medicamentului pentru pierderea în greutate, Wegovy, din cauza competiţiei puternice, mai ales cu Zepbound al Lilly. De asemenea, companii ca Daiichi Sankyo şi Regeneron Pharmaceuticals au avut scăderi semnificative ale capitalizării din cauza unor rezultate mai slabe în studiile clinice şi litigii legate de practici de preţuri. Merck & Co a avut, şi ea, o scădere de 10,4% din cauza unor anchete legate de vaccinul său Gardasil.

În ceea ce priveşte tarifele vamale, recent, Donald Trump a declarat că taxele pentru produsele farmaceutice importate în SUA ar putea ajunge până la 250%, urmând ca iniţial să fie impus un ”tarif mic”, iar apoi să crească treptat până la 150% şi, într-un final, la 250% în termen de un an, până la un an şi jumătate. Aceste tarife sunt menite să îi determine pe producătorii de medicamente să mute operaţiunile de producţie în SUA, în contextul în care producţia internă de medicamente a scăzut considerabil în ultimele decenii. Industria farmaceutică a avertizat, însă, că aceste tarife ar putea creşte preţurile medicamentelor, ar putea descuraja investiţiile în SUA, respectiv perturba lanţul de aprovizionare, afectând pacienţii.

Trump a reactivat şi politica ”naţiunii celei mai favorizate”, care leagă preţurile medicamentelor din SUA de cele mai mici preţuri din alte ţări, în încercarea de a reduce costurile medicamentelor. În plus, el a trimis scrisori către 17 companii farmaceutice, cerându-le să ia măsuri pentru a reduce preţurile medicamentelor în SUA până la 29 septembrie, inclusiv prin oferirea medicamentelor la cele mai mici preţuri din alte ţări dezvoltate pentru pacienţii Medicaid. Aceste iniţiative au generat reacţii imediate în pieţele financiare. Indicele european Stoxx Health Care a coborât cu 2,8%, atingând cel mai scăzut nivel din ultimele patru luni, pe fondul îngrijorărilor legate de noile măsuri protecţioniste. Acţiunile Bayer au pierdut aproape 10%, în timp ce Pfizer, Moderna, AstraZeneca, GSK şi Novo Nordisk au înregistrat scăderi similare. În plus, decizia autorităţilor americane de a înceta finanţarea contractelor pentru vaccinurile mRNA a amplificat incertitudinea din sector. Ca răspuns, mai multe companii - printre care AstraZeneca şi GSK - au anunţat investiţii majore în extinderea producţiei în SUA, pentru a limita expunerea la noile tarife.

În acest context, multe dintre companiile farmaceutice mari rămân încă dependente de piaţa din SUA pentru o mare parte din veniturile lor, cum este cazul Abbvie, care obţine 76% din venituri din această piaţă.

• Eli Lilly - venituri majorate cu 38%

Rezultatele gigantului farmaceutic Eli Lilly au depăşit aşteptările în al doilea trimestru din 2025, însă datele dezamăgitoare dintr-un studiu clinic privind noua pastilă pentru pierdere în greutate, Orforglipron, au umbrit creşterea puternică a vânzărilor actualului medicament pentru obezitate. CEO-ul Eli Lilly, David Ricks, a declarat că rezultatele se încadrează în aşteptările companiei şi că obiectivul a fost obţinut: dezvoltarea unei pastile convenabile, uşor de produs la scară largă, cu eficienţă comparabilă cu GLP-1-urile injectabile. În studiul clinic efectuat de Eli Lilly, pacienţii care au primit cea mai mare doză din pastilă experimentală au pierdut în medie 11% din greutatea corporală, sub nivelul obţinut de rivalul Novo Nordisk cu Wegovy, de 15%, pe care analiştii îl aşteptau.

Veniturile trimestriale au crescut cu 38% faţă de anul anterior, ajungând la 15,56 miliarde de dolari, peste estimările de 14,71 miliarde de dolari aşteptate de analişti. În SUA, vânzările au urcat cu 38%, până la 10,81 miliarde de dolari, datorită unui avans de 46% al volumelor (numărul de prescripţii/unităţi vândute), în special pentru Mounjaro şi Zepbound. Profitul net al companiei a fost de 5,66 miliarde de dolari, în creştere faţă de 2,97 miliarde de dolari în aceeaşi perioadă a anului trecut, în timp ce profitul ajustat pe acţiune a fost de 6,31 dolari, depăşind aşteptările cu aproape 13% (5,59 dolari).

”Mă simt încrezător în valoarea companiei. Investitorii trebuie să decidă ce cred, dar Lilly merge bine. Dacă te uiţi la rezultate şi la perspective, avem o creştere puternică şi suntem entuziasmaţi de viitorul companiei şi al pacienţilor noştri”, a declarat CEO-ul David Ricks.

Medicamentul pentru diabet Mounjaro a generat vânzări de aproape 5,2 miliarde de dolari în al doilea trimestru, în creştere cu 68% faţă de anul trecut, depăşind aşteptările analiştilor (4,49 miliarde de dolari). De asemenea, medicamentul pentru obezitate Zepbound a adus 3,38 miliarde de dolari, o creştere impresionantă de 172% faţă de aceeaşi perioadă a anului trecut (vs. estimări de 3,06 miliarde de dolari).

• Perspective

În ciuda eşecului parţial al studiului, Eli Lilly şi-a revizuit în creştere estimările de vânzări pentru anul în curs, anticipând venituri cuprinse în intervalul 60 - 62 de miliarde de dolari (faţă de 58-61 miliarde de dolari anterior). Compania estimează şi un profit pe acţiune între 21,75 şi 23 de dolari în 2025, în urcare faţă de intervalul anterior, de 20,78 - 22,28 dolari. Conducerea companiei a menţionat că noile estimări includ impactul tarifelor deja în vigoare, impuse de preşedintele Trump începând cu 7 august, dar nu reflectă tarifele suplimentare planificate pentru medicamentele importate în SUA.

În ceea ce priveşte studiul realizat, dacă va fi aprobat, ar putea ajunge pe piaţă în 2026. Analiştii Morgan Stanley estimează că, în scenariul optimist, vânzările anuale ar putea atinge 40 de miliarde de dolari până în 2033, din utilizarea pentru obezitate şi diabet, notează TradeVille.

• Evoluţia preţului acţiunii Eli Lilly: declin

Acţiunile Eli Lilly au înregistrat o scădere de 17,7% în ultimele 12 luni şi de aproape 18% de la începutul anului (YTD), comparativ cu randamentul YTD de +7,4% al indicelui S&P 500, în care compania este inclusă. Rezultatele bune nu au susţinut acţiunile companiei, datele privind pilula Orforglipron sub aşteptări trimiţând în jos cotaţia cu 14%, formând un gap down. Mişcarea aşteptată calculată din preţul opţiunilor se situa la +/-5,47%. De remarcat că, în ultimele şapte trimestre anterioare ultimei raportări, mişcarea realizată a depăşit intervalele de mişcare aşteptate în cinci trimestre din cele şapte, evidenţiind o volatilitate ridicată a acţiunii în jurul raportărilor financiare. Încă din luna mai, cotaţia se află sub media mobilă simplă de 200 de zile, tranzacţionându-se într-un canal lateral, cu un nivel de suport în jurul valorii de 710 dolari şi o rezistenţă în jurul valorii de 825 de dolari. Încrucişarea mediilor mobile exponenţiale cu media mobilă simplă de 50 de zile remarcată pe 5 august a dus la formarea un ”death cross”, sugerând începerea unui trend descendent şi o reacţie negativă în piaţă.

În perioada următoare, un nivel important de suport de află în jurul valorii de 602 dolari, fiind o zonă de rezistenţă importantă în perioada septembrie-decembrie 2023, în timp ce rezistenţa este reprezentată de suportul canalului lateral din care cotaţia a ieşit în urma gap down-ului format.

• Oportunităţi şi riscuri ale investiţiei în Eli Lilly

Oportunităţi

Proiecte: Eli Lilly va investi până la 4 miliarde de dolari într-o nouă facilitate de producţie în Bristol, Wisconsin, cu sprijinul unui pachet de 100 de milioane de dolari în credite fiscale oferit de stat. Proiectul va crea 750 de locuri de muncă şi se va concentra pe producţia medicamentelor Zepbound şi Mounjaro, folosind tehnologii avansate precum robotică şi automatizare.

Beneficii: Administraţia Trump a propus extinderea acoperirii Medicare şi Medicaid pentru medicamentele destinate obezităţii, cum este Zepbound. Această măsură ar putea deschide o piaţă suplimentară semnificativă pentru Eli Lilly, prin pătrunderea pe segmentul pacienţilor asiguraţi prin sistemul public de sănătate.

Strategii: Compania accelerează dezvoltarea unor noi terapii, precum pastila Orforglipron, Bimagrumab (protejează masa musculară), Retatrutide (cu efecte similare chirurgiei bariatrice) şi Eloralintide (mimetizează hormonul amylin). Până în 2030, Goldman Sachs estimează că Eli Lilly ar putea deţine aproape 50% dintr-o piaţă a medicamentelor anti-obezitate estimată la 95 de miliarde de dolari.

Dividende: Eli Lilly a crescut dividendul mediu anual cu 16% în ultimii cinci ani, ceea ce o face o alegere atractivă pentru investitorii interesaţi de creşterea dividendelor. Pe 23 iunie, compania a declarat un dividend trimestrial de 1,50 dolari/acţiune, continuând o serie de creşteri pentru 11 ani consecutivi şi oferind un dividend anual de 6 dolari/acţiune (plătit trimestrial), cu un randament de aproximativ 0,94%.

Buy: Eli Lilly are în prezent 21 recomandări de ”Buy” (”cumpără”) dintr-un total de 30, conform ratingurilor analiştilor de pe Wall Street. Preţul ţintă mediu este de 979,46 dolari, cu un maxim la 1.190 de dolari şi un minim la 675 de dolari. Totodată, conform consensului analiştilor de pe site-ul de specialitate AlphaSpread, ţinta medie de preţ în următorul an este de 988,16 dolari, un potenţial de urcare cu 54%, cu o prognoza minimă de 681,75 dolari şi o prognoză maximă de 1.249,5 dolari. Piper Sandler şi-a revizuit în creştere preţul ţintă pentru Domino's, de la 465 la 477 de dolari.

Expansiunea globală a Mounjaro: Continuarea lansării Mounjaro pe noi pieţe internaţionale, precum Mexic, Brazilia, China şi India, poate duce la o creştere semnificativă a veniturilor companiei. În plus, Mounjaro a devenit lider pe piaţa incretinelor pentru diabetul de tip 2 în SUA, ceea ce poate sprijini o creştere continuă în acest segment de piaţă.

Riscuri

Evaluarea companiei: Acţiunile Eli Lilly sunt evaluate în prezent la un multiplu P/E de 54,24, depăşind de 3,4x mediana sectorului, de 16,08, potrivit Seeking Alpha. Totodată, comparativ cu competitorii direcţi, Eli Lilly este mult mai puţin atractivă pentru investitori - Novo Nordisk (P/E de 12,32), Merck & Co (P/E de 10,40) şi Pfizer (P/E de 7,06). În acelaşi timp, potrivit Alpha Spread, preţul de piaţă actual al companiei este supraevaluat cu 42% comparativ cu valoarea intrinsecă estimată în scenariul de bază, de 373,93 dolari.

Competiţia intensificată: Pe măsură ce piaţa incretinelor creşte, concurenţa va deveni din ce în ce mai puternică, în special din partea altor jucători precum Novo Nordisk, care lansează produse similare precum semaglutide. Riscurile de presiune asupra preţurilor pot fi o provocare semnificativă pentru Lilly.

Sursele menţionate de TradeVille în această analiză sunt: site şi raport companie, CNBC, Pharmaceutical Technology, The Guardian, Reuters, Yahoo Finance, Bloomberg, Barron's, Business Insider, AlphaSpread, Seeking Alpha.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.