Pieţele financiare au încheiat luna iulie 2025 pe un ton pozitiv, cu noi recorduri în SUA, susţinute de rezultate solide şi cererea pentru tehnologie. Europa a beneficiat de acordul comercial cu SUA, iar Asia -de acorduri bilaterale şi creştere economică moderată. Bitcoin a atins noi maxime, aurul a rămas susţinut de incertitudini comerciale, iar petrolul s-a menţinut stabil. La BVB, indicele BET a depăşit 20.000 de puncte, marcând un nou record istoric. Perspectivele pentru august indică volatilitate crescută pe fondul tarifelor vamale, al raportărilor financiare şi politicilor monetare, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

• Bursele internaţionale

SUA - noi recorduri

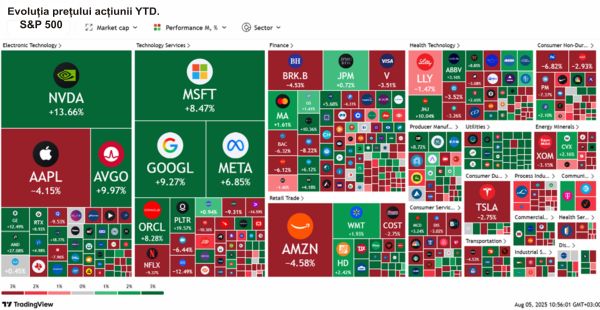

Luna iulie 2025 a adus multă acţiune pe pieţele financiare globale, principalii indici bursieri americani atingând noi recorduri, impulsionate de rezultatele solide ale companiilor, cererea mare pentru tehnologie şi optimismul în creştere cu privire la politicile comerciale americane. Indicele S&P 500 a încheiat luna cu o apreciere de 2,17%, în timp ce Nasdaq Composite a urcat cu 3,69%. Spre finalul lunii, însă, a existat o uşoară scădere, din cauza prudenţei Rezervei Federale (Fed, banca centrală) şi a unor rapoarte financiare mai slabe. Acţiunile companiilor de tehnologie, în special ale producătorilor de cipuri, au condus piaţa pentru a treia lună consecutiv. Succesul lor a fost alimentat de boom-ul continuu al inteligenţei artificiale şi al serviciilor de cloud.

Pe 30 iulie, Fed a menţinut dobânzile la 4,25% - 4,50% pentru a cincea şedinţa consecutivă, cu doi guvernatori care au votat pentru o reducere - o dublă disidenţă care nu a mai fost văzută din 1993. Factorii de decizie au remarcat o moderare a activităţii economice în prima jumătate a anului, în contrast cu evaluările anterioare de creştere solidă. Şomajul a rămas scăzut, inflaţia ridicată, incertitudinea economică continuând să persiste. Decizia a fost confirmată de un alt raport publicat joi, 31 iulie, care a arătat că presiunile asupra preţurilor au rămas persistente, dar contrazisă puternic vineri, 1 august, când s-a raportat o creştere a locurilor de muncă cu numai 73.000 în luna iulie, sub aşteptări, însoţită de o revizuire în scădere semnificativă a lunilor anterioare. Creşterea locurilor de muncă în ultimele trei luni a fost cea mai redusă din 2010, exceptând vârful înregistrat în perioada pandemică. Rezultatele l-au nemulţumit pe Trump, care a cerut demisia Erikăi McEntarfer, comisarul Biroului de statistică, susţinând (fără dovezi) că cifrele privind locurile de muncă ale guvernului au fost manipulate în scopuri politice. Raportul slab, inclusiv revizuirile majore, ar putea oferi un motiv pentru Fed să reducă dobânzile în septembrie. După raport, şansele de reducere a dobânzilor în luna septembrie s-au ridicat la 75,5%, de la 40% joi.

Deşi există îngrijorări privind direcţia pieţei muncii, cifrele macroeconomice cele mai importante au rămas solide. Produsul Intern Brut a crescut cu 3% anualizat în al doilea trimestru, mult peste aşteptările de 2,4%, revenind după o contracţie de 0,5% în primele trei luni. Creşterea a fost susţinută de o scădere cu 30,3% a importurilor şi de o accelerare a consumului (1,4%, faţă de 0,5% în primul trimestru), condus de bunuri (2,2% faţă de 0,1%). A fost cea mai temperată creştere trimestrială consecutivă de la pandemie.

Un mesaj mai puţin încurajator a venit din vânzările finale către consumatori şi companii, care exclud cheltuielile guvernamentale, stocurile şi comerţul internaţional, fiind atent urmărite de Rezerva Federală. Acestea au crescut doar cu 1,2%, cel mai slab ritm din 2022.

Pe partea de tarife, în luna iulie au intrat în vigoare următoarele:

- 50% pe importurile de cupru şi produse cu conţinut intens de cupru, aplicabil produselor semi-finite şi celor electrice (conducte, componente). Măsura a fost anunţată pe 30 iulie 2025, cu efect din 1 august 2025;

- taxă antidumping de 21% pe tomatele importate din Mexic, începând cu 14 iulie 2025, destinată protejării producătorilor americani de profil;

La 31 iulie 2025, Trump a semnat un ordin executiv care stabileşte tarife "reciproce” între 10% şi 50%, aplicabile importurilor din aproximativ 68-69 de ţări şi blocul UE, într-o nouă rundă tarifară implementată din 7 august 2025. Principalele cote tarifare sunt, conform ordinului: 10% pentru ţările care nu sunt listate explicit (se aplică tariful de bază); 15% pentru UE, Japonia, Marea Britanie, Coreea de Sud, Vietnam. Rate între 25%-35% sau chiar 50% pentru alte ţări: Brazilia - 50%, Canada - 35%, altele (India, Malaysia, Tunisia, Indonezia, Siria, Laos, Cambodgia etc.) cu rate între 20% şi 40%.

În ceea ce priveşte sezonul de raportări financiare pentru al doilea trimestru din 2025, companiile din S&P 500 au publicat rezultate solide. Până la 1 august, 66% dintre companii au raportat, iar 82% au depăşit estimările de profit pe acţiune (EPS), situându-se peste mediile din ultimii cinci, respectiv zece ani (78% şi 75%). Dacă 82% rămâne cifra finală pentru trimestru, va fi cel mai mare procent trimestrial de companii din S&P 500 care raportează o surpriză pozitivă a EPS după al treilea trimestru din 2021 (tot 82%).

Profitul net pe acţiune a fost, în medie, cu 8% peste estimările analiştilor, iar veniturile - cu 2,6%. Rata combinată de creştere a EPS (rezultate efective pentru companiile care au raportat + estimări pentru companiile care nu au raportat încă) a fost de 10,3% la 31 iulie, comparativ cu 4,9% la sfârşitul trimestrului al doilea (30 iunie). Dacă 10,3% rămâne rata finală de creştere pentru trimestru, perioada aprilie - iunie va fi al treilea trimestru consecutiv cu creştere a profitului cu două cifre pentru companiile din indice. Opt din 11 sectoare au raportat creştere anuală pentru profitul net pe acţiune, conduse de serviciile de comunicaţii, tehnologia informaţiei şi sectorul financiar. Pe de altă parte, trei sectoare au marcat scăderi anuale ale profitului net, clasamentul fiind condus de sectorul energetic.

Europa - sectorul bancar, motor de creştere al pieţei

În luna iulie, economia europeană a continuat să dea semnale mixte, cu sectoare-cheie în creştere şi altele afectate de incertitudini comerciale şi politice. Sectorul bancar a rămas unul dintre motoarele de creştere ale pieţei, indicele Stoxx 600 Banks urcând cu aproximativ 40% de la începutul anului, susţinut de rezultate solide şi randamente atractive. Indicele Stoxx 600 a crescut cu 0,88% în luna iulie, în timp ce DAX a urcat cu 0,65%, iar CAC 40 - cu 1,38%.

Pe 27 iulie, SUA şi UE au încheiat un acord comercial prin care Statele Unite aplică un tarif de 15% pentru majoritatea bunurilor UE, menţinând 50% pentru oţel şi aluminiu. UE elimină tarifele pentru exporturile americane şi se angajează să cumpere energie în valoare de 750 de miliarde de dolari şi să investească 600 de miliarde de dolari în SUA până în 2028.

Pe plan monetar, BCE a optat pentru menţinerea ratei dobânzii la 2%, într-un moment marcat de tensiuni comerciale între SUA şi UE, şi de o depreciere a euro faţă de dolar pe parcursul lunii precedente. Slăbirea euro atenuează presiunile inflaţioniste şi susţine competitivitatea exporturilor, oferind BCE flexibilitatea de a amâna noi reduceri de dobândă. Chiar dacă pieţele încă anticipează o scădere de 25 puncte procentuale până la final de an, oficialii băncii centrale rămân prudenţi, preferând să aştepte clarificări privind tarifele transatlantice şi inflaţia. Această atitudine a susţinut acţiunile ciclice europene şi a creat un context mai favorabil pentru companiile exportatoare.

Indicatorii macroeconomici confirmă o evoluţie economică moderată. Estimarea preliminară Eurostat pentru trimestrul al doilea din 2025 arată un avans de 0,1% al PIB în zona euro şi de 0,2% în UE faţă de trimestrul precedent, în timp ce creşterea anuală s-a situat la 1,4%, respectiv 1,5%. Şomajul a rămas stabil la 6,2% în iunie, sub nivelul de 6,4% din iunie 2024. De asemenea, industria şi comerţul au adus veşti bune: producţia industrială a crescut cu 1,7% în mai, iar balanţa comercială a consemnat un surplus de 16,2 de miliarde de euro, susţinut de exporturi solide către SUA şi Asia, precum şi de scăderea importurilor de energie pe fondul preţurilor mai reduse ale gazelor şi petrolului.

Totuşi, la nivel naţional, performanţa nu a fost uniformă. Germania a resimţit tensiunile comerciale, exporturile scăzând cu 1,4% în mai, iar livrările către SUA reducându-se cu 7,7% faţă de aprilie, semnalizând riscuri persistente. În Franţa, blocajul politic şi incertitudinile fiscale au redus atractivitatea pentru investitori, ţara rămânând în urma Germaniei şi Italiei. În plus, guvernul francez a anunţat un plan de austeritate de 43,8 de miliarde de euro pentru 2026, vizând reducerea deficitului bugetar de la 5,8% din PIB în 2024 la 3% până în 2029, prin măsuri de control al cheltuielilor şi creşterea veniturilor fiscal.

În Marea Britanie, inflaţia anuală a urcat neaşteptat la 3,6% în iunie, cel mai ridicat nivel din ianuarie 2024, pe fondul creşterii preţurilor carburanţilor, transportului şi băuturilor. Inflaţia serviciilor a rămas ridicată, la 4,7%, complicând perspectiva unei reduceri de dobândă de către Banca Angliei, în august.

Pe plan extern, acordul comercial SUA-UE a determinat Goldman Sachs să revizuiască în creştere prognozele de creştere pentru zona euro la 1,1% în 2025 şi 1,2% în 2026. Impactul negativ al tarifelor americane este estimat acum la -0,4% până la finalul lui 2026, sub evaluarea anterioară, datorită nivelului mai redus al tarifelor (15%) şi rezilienţei bune a economiei europene în faţa şocurilor comerciale.

Asia: Hong Kong - hub global pentru listări

În iulie, Asia a fost marcată de o serie de evoluţii economice importante, cu implicaţii majore asupra pieţelor financiare şi a perspectivelor macroeconomice regionale. Luna trecută, indicele Hang Seng a urcat cu 2,91%, în timp ce Nikkei 225 a crescut cu 1,44%, iar Kospi - cu 5,66%.

Hong Kong a continuat să îşi consolideze poziţia ca hub global pentru listările pe piaţa de capital. În primele şase luni ale anului, piaţa IPO-urilor a înregistrat o revenire spectaculoasă, cu 41 de oferte publice iniţiale care au atras 13,66 miliarde de dolari, depăşind deja nivelul întregului an 2024. Creşterea a fost susţinută în principal de companii chineze, atrase de o lichiditate îmbunătăţită şi reglementări mai flexibile.

În Japonia, încrederea producătorilor a crescut uşor în iulie, atingând nivelul +7, pe fondul redresării sectorului de semiconductori, în ciuda tensiunilor comerciale cu SUA. Sentimentul din sectorul serviciilor s-a menţinut stabil, la +30, indicând un echilibru pozitiv al activităţii. Exporturile Japoniei au scăzut cu 0,5% în iunie, iar exporturile către SUA au înregistrat un declin de 11,4%, cel mai puternic din 2020. Inflaţia de bază a Japoniei a încetinit la 3,3% în iunie, faţă de 3,7% în mai, iar Banca Japoniei a menţinut rata dobânzii la 0,5%, prognozând o inflaţie de 2,7% pentru 2025.

Un eveniment major al lunii a fost acordul comercial SUA-Japonia, anunţat pe 22 iulie. După peste trei luni de negocieri, tarifele pentru exporturile japoneze în SUA, inclusiv în sectorul auto, vor fi reduse de la 25% la 15%. Japonia s-a angajat să investească 550 de miliarde de dolari în economia americană, inclusiv prin achiziţia a 100 de aeronave Boeing şi creşterea cheltuielilor pentru apărare de la 14 la 17 miliarde de dolari anual.

China a raportat o creştere economică de 5,2% în trimestru al doilea din 2025, peste estimările de 5,1%, menţinând ţinta anuală de 5%. Creşterea a fost susţinută de exporturi robuste şi măsuri de sprijin, însă consumul intern încetineşte. Vânzările retail au urcat cu 4,8% în iunie (faţă de 6,4% în mai), investiţiile în active fixe au crescut cu 2,8%, sub estimări, iar sectorul imobiliar a înregistrat o scădere a investiţiilor de 11,2%. Presiunile deflaţioniste au alimentat apelurile pentru noi stimulente, dar autorităţile ar putea aştepta până în septembrie pentru măsuri suplimentare, notează TradeVille.

În paralel, au început să se resimtă dificultăţi pe piaţa muncii. Tot mai mulţi angajaţi se confruntă cu scăderi salariale şi întârzieri la plată de până la 2-3 luni, în special în educaţie, IT şi industria auto. Cauza principală este modelul de creştere dezechilibrat, axat pe producţie şi exporturi, în detrimentul cererii interne.

PMI-ul manufacturier pentru iulie a fost de 49,3, marcând a patra luna consecutivă sub pragul de 50. Scăderea este atribuită sezonului slab, condiţiilor meteo extreme şi redirecţionării comenzilor către ţări cu tarife mai mici, precum Vietnam.

Pe plan structural, China a înregistrat un progres notabil în reducerea intensităţii emisiilor din producţia de electricitate, ajungând la un minim istoric de 492 grame CO2/kWh datorită creşterii cu 23% a energiei curate şi reducerii cu 4% a producţiei pe bază de combustibili fosili.

În plus, Beijing-ul îşi reorientează cheltuielile guvernamentale spre bunăstare socială pentru a stimula consumul intern. În primele şase luni din 2025, alocările pentru educaţie, ocupare şi securitate socială au totalizat 5,7 trilioane de yuani (795 miliarde de dolari), în creştere cu 6,4% faţă de anul precedent, în timp ce investiţiile în infrastructură au scăzut cu 4,5%. Beijing-ul a introdus subvenţii naţionale pentru creşterea natalităţii, de 3.600 yuani anual pentru fiecare copil sub trei ani, cu un cost estimat între 100 şi 117 miliarde de yuani pe an.

În runda finală de negocieri SUA-China, de la Stockholm, încheiată pe 29 iulie 2025, delegaţiile au convenit să colaboreze pentru prelungirea armistiţiului tarifar cu încă 90 de zile, înainte de expirarea actualului termen, din 12 august. China a anunţat că va relua aplicarea TVA pe veniturile din dobânzi aferente obligaţiunilor guvernamentale şi ale instituţiilor financiare începând cu 8 august, cu excepţia emisiunilor anterioare şi a redeschiderilor.

• Bitcoin - trend ascendent

În luna iulie, Bitcoin a continuat trendul ascendent început în trimestrul anterior, marcat de o creştere puternică în prima parte a lunii şi o consolidare spre final. Luna a început în jurul nivelului de 107.000 de dolari, susţinut de sentimentul pozitiv generat de închiderea record din iunie. Pe măsură ce atenţia pieţei s-a îndreptat către ”Crypto Week” din SUA şi dezbaterile privind proiectul de lege ”GENIUS Act”, preţul a accelerat ascendent, atingând pe 14 iulie un maxim istoric de peste 123.000 de dolari. Ulterior, în a doua parte a lunii, Bitcoin a oscilat într-un interval restrâns, între 117.000 şi 123.000 dolari, într-o perioadă de consolidare, alimentată de aşteptările privind noi impulsuri din zona instituţională şi reglementară. Finalul lunii a adus o corecţie uşoară, influenţată de fluxurile mai slabe către ETF-uri şi cererea diminuată din partea investitorilor retail, subliniind dependenţa crescândă a pieţei de capitalul instituţional.

Din punct de vedere al analizei tehnice, Bitcoin a crescut de la aproximativ 107.000 de dolari la începutul lunii, la 115.750 dolari la finalul lunii, marcând o creştere de aproximativ 8%, depăşind recordurile anterioare din iunie (108.480 dolari), mai (104.600 dolari) şi ianuarie (102.450 dolari). Bitcoin a străpuns rezistenţa majoră din jurul valorii de 110.000 dolari, reuşind să se menţină peste acest prag pe parcursul lunii, devenind astfel o zonă importantă de suport în perioada următoare. Testele asupra acestor niveluri, inclusiv în contextul unei vânzări masive de 80.000 BTC (aproximativ 9 miliarde de dolari) de către Galaxy Digital, au fost absorbite fără şocuri majore de preţ, semn că lichiditatea şi interesul instituţional au rămas puternice.

Pe lângă factori tehnici, luna iulie a fost marcată de evenimente importante. În SUA, ”GENIUS Act” a fost adoptat de Camera Reprezentanţilor pe 17 iulie şi promulgat pe 18 iulie, oferind un cadru legislativ pentru stablecoin-uri şi consolidând încrederea în sectorul cripto. Pe 30 iulie, raportul grupului de lucru al Casei Albe a sprijinit direcţia reglementărilor, însă lipsa detaliilor despre rezerva strategică de Bitcoin a dezamăgit parţial piaţa. Interesul instituţional a rămas puternic: Trump Media and Technology Group a anunţat achiziţii masive de BTC, de aproximativ 2 miliarde de dolari, ca parte a strategiei sale de trezorerie, iar Syz Capital a relansat un fond de investiţii cu ţintă de colectare de peste 2.000 BTC (aproximativ 200 de milioane de dolari).

Comentariile din industrie au evidenţiat atât entuziasm, cât şi prudenţă. Ric Edelman a subliniat că nealocarea unei ponderi de 10-40% în cripto poate fi mai riscantă decât deţinerea acestora în portofoliu, în timp ce Ray Dalio a recomandat o expunere moderată de până la 15% în aur sau Bitcoin ca măsură de protecţie împotriva inflaţiei şi a riscurilor fiscale. Pe de altă parte, Financial Times a avertizat asupra integrării rapide a activelor cripto în sistemul financiar, comparând fenomenul cu dereglementarea derivatelor din anii 2000 şi semnalând potenţiale riscuri sistemice.

• Aur - avans anual de 39%

În luna iulie, preţul aurului a continuat să se mişte lateral, oscilând între un suport de 3.250 de dolari şi o rezistenţă de 3.450 de dolari pe uncie, după ce în aprilie a atins un maxim istoric de 3.500 de dolari. Pe parcursul lunii trecute, aurul a înregistrat o scădere de 1,3%, însă pe ansamblul primelor şapte luni din 2025 rămâne în creştere cu 25,3%. Comparativ cu aceeaşi perioadă a anului trecut, preţul aurului s-a apreciat cu 39,1%. În prima parte a lunii iulie, aurul a crescut susţinut de slăbirea dolarului şi interesul pentru active de refugiu, pe fondul reducerilor de taxe aprobate în Congres şi al termenelor limită comerciale. Tarifele anunţate de Trump (25% pe Japonia şi Coreea de Sud, 50% pe cupru şi Brazilia, 35% pe Canada, 30% pe UE şi Mexic) au amplificat cererea. Creşterea CPI cu 0,3% în iunie şi achiziţiile Chinei au susţinut aşteptările pentru reducerea dobânzii în septembrie. În a doua parte a lunii iulie, aurul a crescut pe fondul slăbirii dolarului şi al incertitudinii legate de termenul limită din 1 august pentru acordurile comerciale, atingând cel mai ridicat nivel din ultimele cinci săptămâni. Progresele în negocierile SUA-UE şi SUA-Japonia au redus cererea de refugiu, iar menţinerea dobânzii Fed la 4,25%-4,50%, fără indicii clare privind reduceri, împreună cu datele economice solide din SUA, au pus presiune pe aur. Negocierile SUA-China au continuat să menţină prudenţă în piaţă.

În cursul zilei de 5 august, aurul s-a menţinut aproape de maximele ultimelor două săptămâni, susţinut de aşteptările tot mai ridicate privind o reducere a dobânzii Fed în septembrie, probabilitate estimată la 88% după datele slabe de pe piaţa muncii. Performanţa aurului în 2025 nu a fost singura spectaculoasă. Alte metale preţioase au evoluat la fel de bine, reuşind chiar să întreacă dinamica aurului, în contextul în care acestea sunt mai uşor accesibile investitorilor datorită preţului mai mic. Astfel, de la începutul anului şi până acum, argintul a marcat un plus de 25,3%, platina a crescut cu 43,9% şi paladiumul cu 32,5%.

• Petrol - volatilitate redusă

În luna iulie, petrolul a înregistrat o volatilitate redusă, întrând într-o fază de consolidare a preţului. Cotaţia s-a menţinut peste media mobilă de 50 de zile, păstrând un trend ascendent. Preţul petrolului Brent, de referinţă la nivel internăţional, a urcat cu 8,1% în iulie, însă pe ansamblul primelor şapte luni din an rămâne în scădere cu 2,8%, iar la nivel anual înregistrează un declin de 10,5%. În prima jumătate a lunii iulie, evoluţia preţului a fost influenţată de suspendarea cooperării Iranului cu AIEA, tensiunile din Orientul Mijlociu şi acordul SUA-Vietnam, în pofida creşterii stocurilor din SUA. Decizia OPEC+ de a majora producţia în august (548.000 de barili/zi) a pus presiune de scădere, dar cererea solidă, inclusiv consumul ridicat din SUA de 4 iulie, a susţinut preţurile. În a doua parte a lunii, preţul ţiţeiului Brent a fost influenţat de creşterea stocurilor de carburanţi în SUA şi temerile privind impactul tarifelor asupra cererii. Slăbiciunea economică din SUA şi China a adus preţurile la un minim de trei săptămâni, însă presiunea SUA asupra Rusiei şi optimismul privind acordurile comerciale au susţinut o revenire peste 72 dolari/baril. Termenul limită de 1 august pentru tarife şi producţia record din SUA au menţinut volatilitatea.

În cursul zilei de 5 august, petrolul a scăzut pe fondul anunţului OPEC+ de a majora producţia cu 547.000 barili/zi în septembrie şi al temerilor privind cererea globală. Ameninţările SUA cu tarife împotriva Indiei pentru importurile de petrol rusesc nu au generat îngrijorări privind oferta, iar perspectivele economice slabe din SUA şi China au menţinut presiunea pe preţuri.

• BVB - recorduri istorice

După o perioadă de consolidare în iunie, piaţa principală de la BVB, reprezentată de indicele BET, a marcat noi recorduri istorice în iulie, înregistrând cea mai mare creştere lunară din 2025 (+7,1%) şi trecerea pentru prima dată peste pragul psihologic de 20.000 puncte. De la începutul anului şi până acum, indicele BET a crescut cu 21,6%, iar în ultimele 12 luni acesta - cu 14,5%. Printre evenimentele care au marcat piaţa de capital din România în iulie sunt discuţiile despre taxe şi deficitul bugetar. Astfel, s-a aprobat ca, începând cu 1 august, TVA standard să crească de la 19% la 21%, accizele pe tutun, alcool şi carburanţi să fie majorate cu 10%, iar băncile mari să plătească un impozit suplimentar de 4% pe cifra de afaceri în semestrul al doilea. Din septembrie va creşte rovinieta, iar din 2026 - impozitul pe dividende urcă la 16%, iar cel pe jocuri de noroc devine progresiv.

Pe plan extern, anunţul privind tariful de import de 15% impus de SUA asupra bunurilor europene ar putea reduce creşterea economică a României cu 0,2 puncte procentuale. La nivel intern, BNR a decis să menţină rata dobânzii de politică monetară la 6,5%, semnalizând prudenţa în contextul presiunilor inflaţioniste şi al deficitului bugetar ridicat. Luna iulie a venit şi cu o activitate intensă pe partea de listări. La începutul lunii, compania de creditare OMRO a anunţat listarea pe Sistemul Multilteral de Tranzacţionare a celei de-a patra emisiuni de obligaţiuni corporative (OMRO32) cu o valoare totală de 12,3 milioane de lei.

La mijlocul lunii, Ministerul Finanţelor a anunţat atragerea a 1,65 miliarde de lei în iulie prin a şasea emisiune de titluri de stat Fidelis, care au debutat pe 17 iulie la tranzacţionare. Titlurile denominate în lei au avut dobânzi cuprinse între 4,4% şi 8,25% pentru perioade de 2 - 6 ani, iar cele denominate în euro au avut dobânzi cuprinse între 3,4% şi 6,3% cu perioade între 2 şi 7 ani.

Spre finalul lunii, Banca Transilvania a anunţat listarea primei emisiuni de obligaţiuni sustenabile în monedă locală în valoare de 1,5 miliarde de lei (TLV32), iar Electrica a listat cea mai mare emisiune de obligaţiuni verzi corporative şi non-financiare în valoare de 500 de milioane de euro (EL30E).

Printre companiile care fac parte din indicele BETPlus şi care au înregistrat cele mai mari creşteri în cursul lunii trecute sunt TRP (+23,1%), EL (+22%) şi TGN (+21,9%). La polul opus s-au aflat BNET (-23,1%), ALU (-15,7%) şi PTR (-14,9%). În cursul lunii iulie, 88% dintre companiile din componenţa BETPlus au înregistrat creşteri ale cotaţiei.

Pe segmentul AeRO, cele mai mari variaţii ale cotaţiilor s-au observat la ASC (+44,3%), DN (+38,5%) şi REIT (+35,5%). La polul opus au fost ADISS (-36,6%), LIH (-16,9%) şi FRB (-12,7%). În cursul lunii mai, 59% dintre companiile din componenţa BETAeRO au înregistrat o variaţie pozitivă a preţului.

• Perspective

Economiştii se aşteaptă ca tarifele impuse de Trump ţărilor partenere să afecteze în timp preţurile pentru consumatori şi să pună presiune asupra cererii. În plus, mulţi economişti spun că tarifele abia încep să se reflecte în preţuri, parţial pentru că importatorii şi-au făcut stocuri la începutul anului, înainte ca taxele să intre în vigoare. Companiile au anunţat că vor transfera mai multe dintre costuri către consumatori în perioada următoare, reducându-şi astfel cheltuielile. În mod normal, scăderea cererii şi răcirea pieţei muncii i-ar permite băncii centrale să reducă dobânzile, însă tarifele au complicat acest lucru. Jerome Powell, preşedintele Fed, a declarat: ”Credem că mai avem mult de parcurs pentru a înţelege cu adevărat cum vor afecta tarifele inflaţia”.

Potrivit CME FedWatch, pentru decizia din 17 septembrie, piaţa anticipează o probabilitate foarte ridicată (de 85,4%) ca Fed va reduce rata dobânzii cu 25 puncte de bază, aducând nivelul ţintă al dobânzii la 4-4,25%. După raportul slab al locurilor de muncă, doar 14,6% dintre participanţi mai susţin că Fed va menţine rata actuală.

În ceea ce priveşte sezonul de raportări, pentru trimestrul al treilea şi al patrulea din 2025, analiştii estimează rate de creştere ale profitului net pe acţiune cuprinse între 7% şi 7,6%, în timp ce, pentru întreg anul 2025, creşterea este estimată la 9,9%. Multiplul P/E al companiilor din S&P 500 anticipat pentru următoarele 12 luni este de 22,2, peste media ultimilor cinci ani (19,9) şi peste media ultimilor 10 ani (18,5).

În săptămâna curentă, 122 de companii din indicele S&P 500 (inclusiv patru companii din Dow Jones 30) au raportat sau sunt programate să raporteze rezultatele pentru trimestrul al doilea.

În Europa, încrederea investitorilor a scăzut puternic după acordul comercial dintre Donald Trump şi preşedinta Comisiei Europene, Ursula von der Leyen, perceput ca favorizând SUA în detrimentul zonei euro. Indicele Sentix a înregistrat o scădere semnificativă la începutul lunii august, în special în Germania şi Elveţia. Pieţele financiare se pregătesc pentru noi tarife SUA de până la 50% asupra importurilor din mai multe ţări. Acţiunile din Elveţia au scăzut din cauza unui tarif de 39%, în timp ce pieţele din Londra, Frankfurt şi Paris şi-au revenit după scăderile anterioare. Negocierile comerciale continuă într-un climat tensionat şi imprevizibil. De asemenea, războiul comercial SUA-China ar putea redirecţiona exporturile chineze spre Europa, reducând inflaţia şi presând BCE să continue relaxarea monetară. Inflaţia este aproape de ţintă, şocul tarifar fiind evitat prin acordul UE-SUA. Aşteptările privind noi reduceri de dobândă s-au temperat, iar Deutsche Bank consideră că actualul ciclu de relaxare s-a încheiat. Cu toate acestea, un aflux de importuri ieftine din China ar putea schimba rapid această perspectivă, plasând BCE într-o postură de vigilenţă sporită şi gata să reacţioneze pentru a contracara eventualele presiuni deflaţioniste.

Asia se confruntă, în luna august, cu un context economic complex şi variat. India şi China continuă să înregistreze o creştere economică moderată spre solidă, susţinută de cererea internă şi de măsuri de stimulare economică, în timp ce multe economii din Asia de Sud-Est se estimează că vor înregistra încetiniri, fiind afectate de tarifele impuse de SUA şi de turbulenţele comerciale globale. Guvernele din regiune reacţionează prin ajustări de politici, inclusiv pachete de sprijin pentru sectoarele sensibile la export şi stimulente fiscale pentru atragerea investiţiilor.

În cazul Bitcoin, din perspectivă tehnică, semnalele rămân pozitive, cu ţinte de preţ pentru luna august între 129.000 şi 133.000 de dolari, condiţionate de depăşirea zonelor de rezistenţă de la 125.000 şi 133.000 - 141.000 de dolari. Totuşi, volatilitatea pe termen scurt rămâne o posibilitate, iar o corecţie către 112.000 - 113.800 dolari ar putea preceda o nouă mişcare ascendentă. Astfel, datele susţin un scenariu ”bullish”, cu recomandare ”Buy” (”cumpără”) şi obiective pe termen scurt la 133.000 de dolari şi pe termen lung la 172.000 de dolari.

Perspectivele pentru aur rămân optimiste pe termen scurt şi mediu, pe fondul politicilor comerciale agresive ale administraţiei Trump, al încetinirii economiei SUA şi aşteptărilor privind reducerea dobânzilor Fed. Trading Economics estimează un preţ de 3.410 dolari/uncie la finalul celui de-al treilea trimestru din 2025 şi 3.558 dolari/uncie peste 12 luni. Citi a revizuit prognoza pe trei luni la 3.500 dolari/uncie (interval estimat 3.300-3.600 dolari/uncie), invocând cererea puternică de investiţii şi dolarul mai slab.

Perspectivele pentru preţul petrolului Brent rămân mixte, cu estimări între 56 şi 74 dolari/baril în următorii doi ani. Barclays vede valori stabile, aproape de 70 de dolari/baril, în timp ce Goldman Sachs este mai prudent, anticipând o scădere spre 56 de dolari/baril în 2026, pe fondul încetinirii economice şi al tarifelor SUA, dar cu potenţial de creştere dacă apar perturbări de ofertă din Rusia sau Iran. Trading Economics este mai optimist pe termen scurt, estimând preţuri peste 70 de dolari/baril până la mijlocul anului viitor. Per ansamblu, preţurile sunt susţinute de riscurile geopolitice, dar presate de creşterea producţiei şi de cererea moderată.

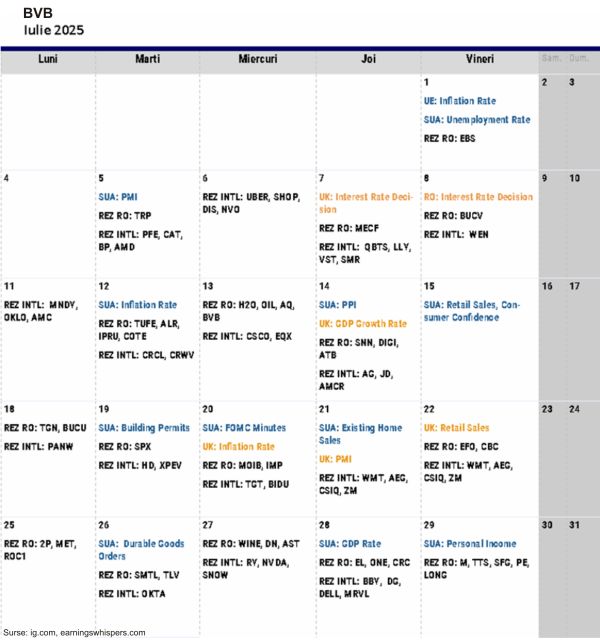

Şedinţa de politică monetară din România are loc astăzi, în timp ce piaţa se aşteaptă ca Banca Naţională să menţină în continuare dobânda la 6,5%, pe fondul unei posibile accelerări a inflaţiei în a doua parte a anului 2025. Luna august va aduce un nou val de raportări, aferente primului semestru din anul 2025. Printre companiile mari care sunt aşteptate să raporteze în prima parte a lunii august sunt: H2O, AQ, BVB, ATB, SNN şi altele.

Sursele menţionate de TradeVille în acest raport sunt: WSJ, FactSet, CME Group, CNBC, NY Post, whitehouse.gov, Eurostat, The Guardian, Yahoo Finance, Reuters, TradingView, Bloomberg, bursa.ro, BVB, zerohedge.com.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.