Creşterea accelerată a preţurilor energiei, îngrăşămintelor chimice şi altor materii prime de bază după declanşarea noului război din Golf pune băncile centrale într-o poziţie extrem de dificilă.

Deocamdată dobânzile de politică monetară au fost "îngheţate", iar majoritatea declaraţiilor oficiale au arătat că deciziile viitoare vor depinde de manifestarea efectelor de ordinul al doilea.

"Reprezentanţii băncilor centrale sunt conştienţi şi de faptul că politica monetară este un instrument destul de ineficient pentru a influenţa evoluţia preţurilor în contextul unui şoc de volatilitate la nivelul aprovizionării cu energie", arată Financial Times, care aminteşte apoi că o "creştere a preţurilor energiei afectează, de asemenea, cererea, ceea ce ar putea contribui la limitarea inflaţiei", în timp ce "un cost mai ridicat al creditului riscă să exercite o presiune excesivă asupra economiilor".

Dar consensul a început deja să se fisureze. "Nu putem ignora preţurile ridicate ale energiei", iar "creşterea dobânzilor este tot mai probabilă dacă traiectoria inflaţiei nu se schimbă în mod fundamental", a declarat recent preşedintele Bundesbank, Joachim Nagel, într-un interviu acordat cotidianului Handelsblatt.

Pentru economistul german Thomas Kolbe, majorarea dobânzilor nu va face decât să "consolideze tendinţele problematice ale economiei europene", deoarece va conduce la "distrugerea cererii fără a afecta factorii care blochează extinderea ofertei".

"Dacă factorii de decizie politică ar fi cu adevărat interesaţi să ţină sub control durabil creşterea preţurilor rezultată din criza energetică, ar trebui reduse taxele şi extinse capacităţile energetice. Această situaţie de urgenţă are legătură cu fizica şi extinderea ofertei pe piaţa energiei, nu cu politica monetară", a subliniat Kolbe.

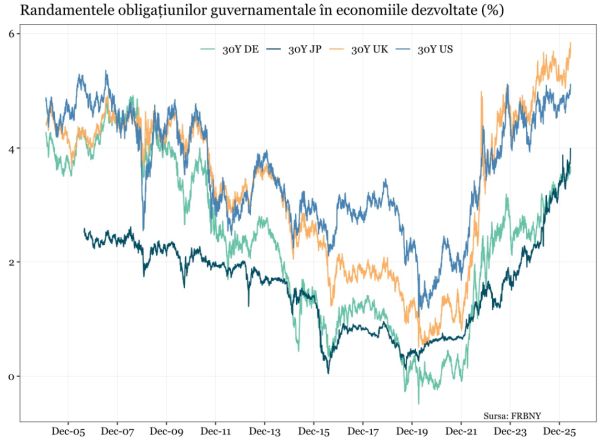

După publicarea datelor privind accelerarea creşterii preţurilor din SUA, atât la nivelul producătorilor cât şi la nivelul consumatorilor, Wall Street Journal a scris că pieţele financiare sunt tot mai îngrijorate de inflaţia pe termen lung, fenomen reflectat de creşterea accelerată a randamentelor titlurilor de stat din economiile dezvoltate în ultimele săptămâni (vezi graficul).

Randamentul obligaţiunilor americane de 30 de ani a trecut dincolo de pragul de 5%, până la cel mai ridicat nivel din ultimii 20 de ani, în timp ce randamentul titlurilor de 10 ani a depăşit 4,6%. Creşteri masive s-au observat mai ales în Japonia şi Marea Britanie, în condiţiile în care prognoze recente ale Băncii Angliei arată că dobânda de politică monetară poate urca până la 5,25% în 2027, pe fondul unei inflaţii de circa 6,2%, cel mai ridicat nivel din ultimele patru decenii.

Şi Bloomberg scrie că a început o nouă eră a dobânzilor mari, iar "angoasa inflaţiei alimentate de război s-a intensificat în Statele Unite".

Ce trebuie să facă acum Federal Reserve? Să crească dobânzile şi să ducă etalonul costurilor de finanţare globale la un nivel care va garanta intrarea economiei globale în recesiune? Sau să le reducă şi să semnalizeze că inflaţia a primit undă verde?

O serie de analişti independenţi au precizat că noul preşedinte la Federal Reserve, Kevin Warsh, are o misiune imposibilă.

"Asta e problema cu pieţele de obligaţiuni. Nu le pasă de cadrul academic. Nu le pasă de conferinţele de presă atent formulate. Şi cu siguranţă nu le pasă de viziunea politică pe termen lung, atunci când cred că inflaţia, deficitele şi credibilitatea fiscală se deteriorează în timp real", scrie unul dintre aceştia într-o prezentare preluată de Zerohedge.

Thomas Mayer, fost economist-şef la Deutsche Bank şi preşedinte fondator al Institutului Flossbach von Storch, s-a declarat recent surprins de creşterea rapidă a randamentelor pentru obligaţiunile Germaniei, iar apoi a precizat că "mulţi încă subestimează ce ar putea însemna, pe termen lung, menţinerea unor rate ale dobânzii la nivel ridicat pentru evaluarea activelor financiare".

Un alt aspect remarcat de Mayer este că avansul randamentelor din Europa are loc pe fondul unei creşteri economice reduse, în condiţiile în care "ne-am fi aşteptat la o scădere a randamentelor într-o astfel de fază".

Aceasta dinamică neaşteptată este pusă de economistul german pe seama unei pieţe care "începe să înţeleagă că probleme precum datoria publică ridicată, politica energetică, riscurile geopolitice şi costurile de finanţare în creştere nu vor dispărea pur şi simplu din nou".

Mayer consideră că Europa se află abia la începutul unei noi realităţi, marcată de rate ale dobânzilor semnificativ mai ridicate.

O prognoză similară pentru dobânzile la nivel global vine şi de la Institute of International Finance. O analiză recentă a instituţiei arată că rata neutră a dobânzii (n.a. rata teoretică, neobservabilă, a dobânzii reale pe termen scurt, care menţine o economie la ocuparea deplină a forţei de muncă şi la inflaţie stabilă) a intrat pe o traiectorie de creştere în urma adoptării pe scară tot mai largă a inteligenţei artificiale, deoarece "randamentele aşteptate mai mari şi formarea mai puternică de capital stimulează investiţiile în raport cu economiile".

Concluzia raportului de la IIF porneşte de la premisa că investiţiile în IA determină o creştere a cererii de energie electrică, putere de calcul, infrastructură, echipamente, forţă de muncă calificată şi finanţare, înainte ca beneficiile în termeni de productivitate să devină vizibile.

Pentru analistul financiar Martin Armstrong, inflaţia nu mai este doar un fenomen monetar, ci este şi un semnal puternic al fragmentării economiei globale, pe fondul distorsionării pieţelor materiilor prime ca urmare a sancţiunilor impuse de SUA şi Uniunea Europeană.

"Guvernele încearcă cu disperare să menţină simultan statul social şi cheltuielile militare, în timp ce se scufundă sub povara datoriilor. Aceasta nu este o inflaţie ciclică normală, ci reflectă o deteriorare sistemică", mai subliniază Armstrong, care apoi avertizează că "Europa se confruntă acum cu o creştere accelerată a preţurilor, în contextul unei activităţi economice în scădere, iar această combinaţie a devenit extrem de dificil de gestionat pentru băncile centrale". În opinia analistului american, Banca Centrală Europeană se află într-o situaţie fără ieşire.

Probabil că majoritatea băncilor centrale îşi analizează opţiunile de politică monetară din aceeaşi poziţie, rezultat direct al procesului masiv de financiarizare din ultimele decenii, care acum se confruntă cu o destructurare forţată în urma impactului cu realitatea restricţiilor materiale şi energetice.

1. Comentariu eliminat conform regulamentului

(mesaj trimis de Redacţia în data de 21.05.2026, 12:05)

...

1.1. Comentariu eliminat conform regulamentului (răspuns la opinia nr. 1)

(mesaj trimis de Redacţia în data de 21.05.2026, 12:06)

...

2. sobolanii rosii si negri

(mesaj trimis de anonim în data de 21.05.2026, 13:27)

Guvernele încearcă cu disperare să menţină simultan statul social , asta este marea problema a datoriilor acumulate . ar trebui limitate toate veniturile mai ales pensiile ilegale, de exemplu impozit 80% peste ce depaseste ca venit net 20.000 de lei , impozitul pe venituri mici trebuie eliminat pentru ca un salariat cu 4.000 de lei nu sta toata ziua in dubai,maldive in caraibe etc. aproape toata suma o cheltuie in Romania.

2.1. Statu viitorului (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 21.05.2026, 13:55)

Statu viitorului nu poate fi decat social pentru ca sunt constrangeri majore pe linia locurilor de munca, a ventiruilor si a spravietuirii. Fara interventia sociala a statului efectiv se va muri de foame.

2.2. fără titlu (răspuns la opinia nr. 2.1)

(mesaj trimis de anonim în data de 21.05.2026, 17:26)

Banuiesc ca te referi la Europa. Ce se va intampla in SUA unde.. n-au mama , n-au tata..? :)