Ultima decadă a fost excelentă pentru pieţele de acţiuni. Politica relaxată a băncilor centrale, în frunte cu Rezerva Federală - ce a ţinut dobânzile la minime istorice, creşterea economică stabilă, inflaţia scăzută şi liniştea din plan geopolitic au conturat climatul propice dezvoltării multor companii care, prin rezultatele obţinute sau perspectivele de creştere, au susţinut preţurilor acţiunilor.

În perioada 2011 - 2021, randamentul anualizat al indicelui S&P 500 cu dividendele incluse a fost de 15,2%, iar în termeni reali (ajustat la inflaţie) s-a ridicat la 12,7%. În ultimii 30 de ani, randamentul anualizat al coşului de acţiuni a fost de 11,3%, respectiv 8,7% dacă luăm în calcul şi inflaţia, conform Moneychimp.

Sunt rate ce au şanse reduse să se repete în următorii ani, cred specialiştii consultaţi de ziarul BURSA. În opinia lor, mediul s-a schimbat într-un mod semnificativ. A devenit mult mai dificil pentru companii, ceea ce se va vedea în dinamica preţurilor acţiunilor în piaţă. Dar, vor exista şi oportunităţi.

• Mihai Căruntu: "Anul viitor, anumite companii şi sectoare reprezentate pe pieţele de acţiuni nu vor avea combustibil pentru creştere"

Mihai Căruntu, vicepreşedinte al Asociaţiei Analiştilor Financiar-Bancari din România (AAFBR), este de părere că anul viitor va apărea o reaşezare a profitabilităţii în multe sectoare şi pieţe, cu efecte asupra situaţiilor financiare ale companiilor.

Analistul ne-a declarat: "În prezent, acţiunile se încadrează într-o piaţă de scădere al cărui principal catalizator a fost creşterea dobânzilor. Scăderea nu este dramatică, dar din punctul meu de vedere există premise să continue, în pofida unei reveniri a cotaţiilor în ultima lună. Doar că, în perioada următoare, mişcarea va fi alimentată de scăderea profiturilor companiilor".

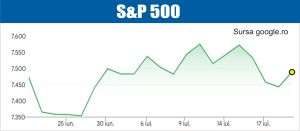

De la începutul anului şi până la finele săptămânii trecute, indicele S&P 500 a scăzut cu circa 14,6%. În această perioadă, Rezerva Federală a crescut dobânzile de şase ori, rata fondurilor federale situându-se în prezent în intervalul 3,75%-4%. Începând din a doua parte a lunii octombrie, S&P 500 a dezvoltat o mişcare de creştere, alimentată în principal de speranţa că Fed va fi mai puţin agresivă în privinţa ridicării dobânzilor.

Mihai Căruntu a adăugat: "Cred că în 2023 vom vedea reaşezări de profitabilitate în multe sectoare şi pieţe. Va fi anul în care scăderea activităţii economice, presată de inflaţie, de pesimismul consumatorilor, de scăderea puterii de cumpărare, va începe să se vadă în situaţiile financiare ale companiilor".

• Profiturile companiilor din indicele S&P 500 vor creşte cu 5,7% în acest an, potrivit estimărilor analiştilor

Conform datelor prezentate de Yardeni Research, analiştii estimează că în 2022 profiturile companiilor din indicele S&P 500 vor creşte cu 5,7% faţă de cele din 2021, iar pentru anul viitor prevăd o nouă creştere de 5%, comparativ cu cea din acest an.

"În opinia mea, estimările actuale de profitabilitate pentru o parte din companii, nu includ ajustările induse de impactul mediului inflaţionist şi al unor dobânzi mult mai mari, care se transmit progresiv. Dar sunt de părere că vom vedea acest lucru în 2023", spune Mihai Căruntu, adăugând: "Principalul combustibil al preţurilor acţiunilor este profitul companiilor. Asta înseamnă că, anul viitor, anumite companii şi sectoare reprezentate pe pieţele de acţiuni nu vor avea combustibil pentru creştere".

Conform analistului, diferenţa de performanţă dintre sectoare şi emitenţi va fi dată de percepţia investitorilor legată de perspectivele profitabilităţii.

"Foarte probabil că impactul va fi diferenţiat deoarece, aşa cum ne-a demonstrat criza Covid în 2020, sectoarele reacţionează într-un mod foarte personalizat, chiar divergent unele faţă de altele. Iar diferenţa este dată de percepţia investitorilor cu privire la dinamica viitoare a profitabilităţii companiilor şi sectoarelor în condiţiile multiplelor schimbări structurale care se vor produce în actualul mediu economic cu inflaţie şi dobânzi sensibil mai mari", spune vicepreşedintele AAFBR.

• "Epoca dobânzilor mici şi a creşterilor economice stabile, care au susţinut pieţele în ultima perioadă, s-a încheiat", spune Mihai Căruntu

În ceea ce priveşte acest deceniu, analistul crede că randamentele pieţelor de acţiuni vor fi sensibil inferioare nu numai raportat la cele din deceniul precedent, ci şi în comparaţie cu randamentele medii asociate multor altor decenii.

"Statistica pieţelor financiare arată că, în general, randamentele tind să se mişte către mediile multianuale sau către mediile mai multor decade. Perioada 2010-2020 a fost foarte bună pentru pieţele de acţiuni din punctul de vedere al randamentelor. Fie şi numai din acest considerent, aşteptările sunt ca acţiunile să aibă performanţe mult mai slabe în această decadă", ne-a spus analistul.

Mihai Căruntu a adăugat: "În plus, macroeconomiştii spun că epoca dobânzilor mici şi a creşterilor economice stabile, care au susţinut pieţele în ultima perioadă, s-a încheiat. S-ar putea ca băncile centrale să nu fie dispuse să ridice prea mult dobânzile, pentru a nu afecta puternic economiile, ceea ce înseamnă că vor tolera o inflaţie mai mare. Dar, odată cu acceptarea unei inflaţii mai mari, trebuie să accepte şi dobânzi mai mari".

Conform analistului, ne aflăm într-un mediu mediu economic şi geopolitic diferit, astfel încât sectoarele vor suferi reaşezări multiple, inclusiv din perspectiva redesenării lanţurilor de aprovizionare de care se vorbeşte foarte mult.

"Toate acestea creează un context general mai puţin propice pentru dinamica profitabilităţii companiilor şi implicit pentru pieţele de acţiuni. Cu alte cuvinte, ne îndreptăm către o perioadă în care profiturile companiilor vor fi mai puţin predictibile şi mult mai volatile faţă de ultimii ani. Însă, într-un astfel de context, vor rezulta şi zone de oportunitate pentru investitorii care vor intui companiile ce vor traversa cu bine şi chiar vor beneficia de această perioadă şi care vor avea curajul sa investească în acest mediu cu incertitudine ridicată", a conchis analistul.

• Florian Munteanu: "Randamentele acţiunilor vor fi mai slabe, pentru că pornim de la nişte evaluări foarte ridicate"

Florian Munteanu, investitor şi consultant de investiţii cu o vastă experienţă în finanţe şi energie, crede că această decadă va fi probabil mai slabă pentru pieţele de acţiuni decât decada precedentă - perioada 2010 - 2020.

"Pentru acţiunile americane, mă aştept la un randament anualizat de 6-7%, dar în contextul unei inflaţii mai mari, de 3-4%. Astfel, randamentul real va fi de 2-3%. Iar în cazul obligaţiunilor estimez că randamentul real, ajustat cu inflaţia, va fi 1% sau poate chiar 0%, în cazul obligaţiunilor cu rating investiţional ridicat, şi puţin mai mare în cazul obligaţiunilor cu un rating investiţional mai scăzut", ne-a spus consultantul.

În opinia sa, unul dintre motivele principale pentru care randamentele vor fi mai slabe în acest deceniu ţine de faptul că se porneşte de la nişte nişte evaluări foarte ridicate.

"La sfârşitul anului trecut, indicatorul Shiller P/E (ce reflectă media câştigurilor companiilor în termeni reali, pe o perioadă de zece ani) ajunsese la nivelul de 37-38, cu mult peste media istorică de 17-18. Acum s-a mai corectat, dar nu prea mult, astfel încât în continuare evaluările nu sunt prea atractive. Practic, punctul de pornire este nefavorabil ceea ce înseamnă că există premise importante ca randamentele să fie mai mici", ne-a spus Florian Munteanu.

Consultantul de investiţii a adăugat: "Un alt motiv pentru care randamentele vor fi mai reduse ţine de comportamentul investitorilor. Când randamentele încep să fie slabe, investitorii devin mai rezervaţi - dispare acea euforie oarecum iraţională care a existat până anul trecut, când se credea că preţurile merg numai în sus. În plus, pieţele au fost susţinute de programele de relaxare cantitativă, de banii gratuiţi care au mers în tot felul de active. Dar acum, când banii vor deveni mai «controlaţi», lumea va fi mai atentă. De asemenea, prin creşterea dobânzilor banii vor deveni mai scumpi, ceea ce din nou îi va face pe oameni să devină mai cumpătaţi".

• "Există în continuare motive de optimism pentru investitorii pe termen lung", spune Munteanu

Conform consultantului de investiţii, faptul că pentru următorii ani se preconizează că S&P 500 va avea randamente relativ reduse, nu înseamnă că nu vor exista oportunităţi de investiţii.

"Cred că va apărea o diferenţă mare de performanţă între acţiunile de tip value (n.r. ale unor companii stabile, ce plătesc constant dividende) şi cele de tip growth (n.r. ale unor companii de creştere). Este un trend care deja se manifestă de circa un an de zile, în sensul că acţiunile de tip value au fost mai puţin afectate de corecţiile recente. Acest lucru apare inclusiv din motive de evaluare, pentru că în ultima decadă acţiunile growth au crescut mai mult dar, din perspectivă istorică, performanţa acţiunilor de tip value tinde să fie superioară", ne-a spus Florian Munteanu.

Din punctul său de vedere, chiar dacă indicii vor avea în ansamblu performanţe modeste, pentru investitorii care gândesc pe termen lung există oportunităţi. În opinia sa şi a altor investitori care-l apreciază pe Warren Buffett, acţiunile de tip value vor avea o performanţă bună în această decadă, în timp ce acţiunile growth privite în ansamblu s-ar putea să aibă chiar o performanţă negativă în termeni reali.

"Există în continuare motive de optimism pentru investitorii pe termen lung. Astfel, dacă corecţiile înregistrate în acest an vor continua să afecteze piaţa pe termen scurt, va exista un interval de timp în care intrarea în piaţă va deveni interesantă din perspectiva valorii intrinseci (engl. valuation) a acţiunilor. Calculat de la acel punct de referinţă, randamentul multianual poate fi din nou foarte atractiv pentru un investitor care gândeşte strategic", a conchis consultantul.

1. fără titlu

(mesaj trimis de anonim în data de 07.12.2022, 10:51)

Foarte interesant. Îmi place treaba cu Schiller PE, din cate am citit ăla e cel mai eficace indicator de determinare a supra/sub evaluării unor clase de acțiuni

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 07.12.2022, 11:08)

Nu e cazul in Romania, unde toate companiile din BEtfi sunt subevaluate!

1.2. fără titlu (răspuns la opinia nr. 1.1)

(mesaj trimis de antonim în data de 07.12.2022, 11:52)

Sunt subevaluate în raport cu fantasmagoriile contabile.

1.3. fără titlu (răspuns la opinia nr. 1.1)

(mesaj trimis de anonim în data de 07.12.2022, 11:56)

Pai ei zic de SUA (S&P500). Analiza Shiller PE se face pe piețe cu adâncime și lichiditate. Nu are treabă cu glume de piețe, așa cum este cea românească.

1.4. fără titlu (răspuns la opinia nr. 1.3)

(mesaj trimis de anonim în data de 07.12.2022, 12:19)

Subscriu cu un exemplu: Comalim Arad ( mali) deținută de Sif-Drăgoi este evaluată la puțin peste cât cash deține efectiv deși are multe terenuri de zeci de m2( poate 6-7 ha !) în Arad,Oradea,București! Aproape un ha vândut zilele astea cu 3.1 mil € !

Posibil așa ceva?

1.5. fără titlu (răspuns la opinia nr. 1.4)

(mesaj trimis de anonim în data de 07.12.2022, 13:37)

daca infractorii de la conducere fura profitul, de ce ar valora actiunea ceva?

1.6. fără titlu (răspuns la opinia nr. 1.5)

(mesaj trimis de anonim în data de 07.12.2022, 15:02)

corect.

2. fără titlu

(mesaj trimis de anonim în data de 07.12.2022, 12:24)

totul depinde de FED, pietele s au deconectat de la economia reala, au fost conectate doar la banii ieftini, ce am trait din 2010 pana in 2022 a fost o ilzuie, recesiune, companiile zoombies sau neprofitabile lasate sa moara sa se coreleze piata cu economia nu cu stimulii financiari

2.1. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 07.12.2022, 12:47)

Corect. Gunoiul trebuie eliminat, ce-i value va prospera. Va mai exista shi growth, dar nu la gramada, gen crypto shi alte mizerii...

2.2. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 07.12.2022, 13:30)

Corect!