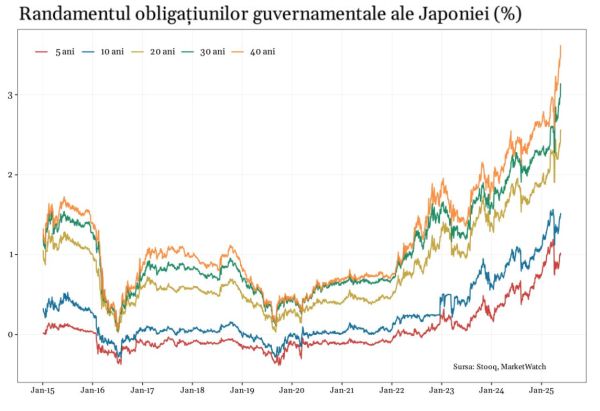

După o licitaţie pentru plasarea obligaţiunilor de 20 de ani care a atras cea mai redusă cerere din 1987, caracterizată drept catastrofică la Zerohedge, piaţa titlurilor de stat din Japonia şi-a accelerat declinul, iar randamentele obligaţiunilor de 30 şi 40 de ani au atins noi maxime istorice (vezi graficul).

Creşterea costurilor de finanţare a fost "stimulată" recent nu doar de lipsa de acţiune a Băncii Japoniei, care se pare că a renunţat la manipularea activă a curbei randamentelor, ancorată în ultimii ani în jurul titlurilor de 10 ani, ci şi de o declaraţie cel puţin curioasă a premierului Shigeru Ishiba, conform căreia "situaţia fiscală a Japoniei este mai gravă decât a Greciei".

Bloomberg scrie că o "grevă a cumpărătorilor" se prefigurează pentru obligaţiunile guvernamentale ale Japoniei, în condiţiile în care banca centrală de la Tokyo s-a angajat într-un proces lent de restricţionare cantitativă, care este suficient pentru creşterea randamentelor.

Implicaţiile sunt deosebit de grave nu doar pentru sustenabilitatea datoriei publice a Japoniei, care a depăşit 260% din PIB, ci şi pentru pieţele internaţionale de acţiuni şi obligaţiuni, care au beneficiat mulţi ani de tranzacţiile de tip carry-trade construite în jurul yenului.

Reducerea achiziţiilor Băncii Japoniei înseamnă că piaţa trebuie să absoarbă o cantitate tot mai mare de titluri de stat, ceea ce duce la scăderea preţurilor şi creşterea randamentelor, după cum scrie Bloomberg.

Datele agenţiei de ştiri arată că deţinerile de obligaţiuni japoneze ale băncii centrale au scăzut cu 21 de trilioane de yeni (146 de miliarde de dolari), de la un nivel record stabilit în noiembrie 2023, pe fondul temperării achiziţiilor băncii centrale.

Valoarea estimată totală a pieţei obligaţiunilor guvernamentale din Japonia este de circa 7,8 trilioane de dolari, iar banca centrală deţine peste jumătate din această piaţă.

O serie de analişti independenţi subliniază că noua dinamică de pe piaţa obligaţiunilor din Japonia reprezintă un "semnal de stres structural pentru piaţa globală a obligaţiunilor guvernamentale".

Importanţa acestui semnal este evidenţiată de Ray Dalio, fondatorul companiei de administrare a investiţiilor Bridgewater Associates, care a scris recent pe Twitter că "piaţa obligaţiunilor guvernamentale este coloana vertebrală pentru toate pieţele", deoarece determină celelalte randamente.

Şi Albert Edwards, analist de strategie la Societe Generale, a subliniat recent importanţa pieţelor obligaţiunilor guvernamentale, într-o notă adresată clienţilor preluată de Business Insider.

Edwards avertizează că menţinerea tendinţei de creştere a randamentelor ar putea conduce la "un Armaghedon al pieţei financiare globale".

În opinia sa, este posibilă iniţierea un proces de lichidare a tranzacţiilor de tip carry-trade în yeni, pe fondul îngrijorărilor cu privire la creşterea inflaţiei, a cheltuielilor guvernamentale şi a dobânzilor de politică monetară ale Băncii Japoniei.

"Dacă investitorii îşi retrag banii din aceste active şi investesc din nou în Japonia, ar putea provoca probleme pe celelalte pieţe, cum ar fi SUA", mai scrie Edwards.

Ultimele săptămâni au fost marcate şi de creşteri accelerate ale randamentelor pentru obligaţiunile guvernamentale din Australia, Marea Britanie şi zona euro.

"Întotdeauna am îndemnat clienţii să urmărească îndeaproape Japonia", mai subliniază Edwards în nota preluată de Business Insider, deoarece "evenimentele financiare majore se întâmplă adesea mai întâi în Japonia, cum a fost bula tehnologică de la sfârşitul anilor 1990, care a explodat mai întâi în Japonia".

O serie de analişti independenţi arată că, de fapt, situaţia este mult mai gravă în prezent, pe fondul unui grad de îndatorare fără precedent istoric, care a fost susţinut până acum de politicile monetare ale marilor bănci centrale.

"Modelul datoriei suverane de după 2008 se dezintegrează în timp real", se arată într-o analiză recentă, unde se mai subliniază că "ne aflăm în faţa primul test al unei lumi dependente de datorii", iar "dacă Japonia nu reuşeşte să controleze scadenţele lungi se va stabili un precedent deosebit de periculos pentru SUA şi Europa".

Este de la sine înţeles că efectele se vor transmite rapid şi către economiile emergente care au scăpat de sub control deficitele bugetare şi datoriile publice, aşa cum este şi cazul României. În aceste condiţii, opţiunile băncilor centrale sunt extrem de limitate, iar orice reducere semnificativă a dobânzilor de politică monetară pentru o eventuală stimulare economică este exclusă, mai ales acolo unde s-a încurajat financializarea economiei.

Dar de ce evoluţia obligaţiunilor Japoniei transmite un "semnal de stres global"? Deoarece autorităţile fiscale şi monetare din Japonia au "colaborat" timp de decenii pentru manipularea dobânzilor şi menţinerea acestora la un nivel scăzut artificial, iar acum există tot mai multe dovezi că se pierde controlul.

Pieţele pun acum tot mai mult sub semnul întrebării capacitatea sau dorinţa Băncii Japoniei de a suprima dobânzile pe termen lung.

Iar dacă o bancă centrală de importanţa Băncii Japoniei nu mai are capacitatea de a manipula curba randamentelor, atunci cine mai poate face acest lucru?

Federal Reserve, prin relansarea programelor de relaxare cantitativă? Deocamdată BCE şi Banca Angliei par să fie prea mici pentru un război aşa de mare, mai ales în condiţiile în care BCE a avertizat băncile europene să se pregătească pentru o posibilă criză a refinanţărilor în dolari, pe fondul perspectivelor de limitare a liniilor de swap valutar cu Federal Reserve.

"Este prima revoltă a obligaţiunilor de pe pieţele dezvoltate într-o lume în care gradul de îndatorare nu mai este sustenabil. Japonia tocmai a devenit un caz test pentru ceea ce se întâmplă atunci când piaţa pune la îndoială sustenabilitatea fiscală a unui stat suveran", arată un analist independent.

Concluzia unor studii preluate de Zerohedge par să confirme ipoteza Armaghedonului înaintată de Albert Edwards. Aici se arată că nu mai există sfârşit fericit pentru Japonia, ci doar două finaluri foarte nefericite.

În primul caz, Banca Japoniei va relua politica dobânzilor negative şi controlul curbei randamentelor pentru a salva piaţa obligaţiunilor guvernamentale pe termen lung. Consecinţa va fi accelerarea inflaţiei şi deprecierea puternică a yenului.

A doua opţiune este să nu facă nimic şi să asiste la declanşarea unui val de falimente bancare şi al societăţilor de asigurări, pe fondul prăbuşirii preţului obligaţiunilor.

Oare ce vor decide bancheri centrali care se confruntă cu pierderea iminentă a controlului? Şi cine va fi desemnat ţap ispăşitor?

1. fără titlu

(mesaj trimis de anonim în data de 28.05.2025, 09:04)

Problema de finantare consta doar pt bondurile denominate in valuta, pentru cele in yen nu este o problema. Sectorul guvernamental consolidat (trezorerie+banca centrala) poate cheltui in yen oricat vrea fara a rata vreo plata cata recipienti. El este monopolistul monedei (de tip fiat lasata sa pluteasca liber).

Care e diferenta dintre un bond de stat si bancnotele yen? Bondul guvernamental in yeni are o data de maturitate si o dobanda atasata la el (care poate fi nominal pozitiva, neutra sau negativa). Iar simpla bancnota yen este un bond guvernamental permanent (fara data de maturitate) care nu ofera nicio dobanda.

Radacina pt toata cererea de yeni este taxarea statului in yeni, orice alta cerere pt yeni porneste de la aceasta.

Adevaratele constrangeri pt Japonia sunt inflatia, situatia demografica, resursele si capacitatile tehnice de productie, forta de munca viabila si kn ow how-ul.

Nu uitati ca datoria guvernamentala japoneza = economiile financiare ale sectorului nonguvernamental, care este alcatuit de sector domestic privat japonez + sectorul extern (exprimat prin contul curent al Japoniei dar cu semn schimbat).

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 28.05.2025, 09:35)

Inca o observatie. Monopolistul monedei poate controla (aka. Fixa) pretul monedei (dobanda), cantitatea/oferta de moneda, dar nu le poate controla (fixa) pe ambele in acelasi timp.

Daca se decide sa controleze cantitatea, pretul (dobanda la yen) va fluctua in functie de cerere. Daca se decide sa controleze pretul, atunci cantitatea/oferta de bani va fluctua in functie de cerere.

1.2. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 28.05.2025, 11:46)

"Nu e nici o constrangere" lol. Pai uite ca e o constrangere cand tu(Japonia) vrei sa vinzi bonduri si altii nu vor sa cumpere ca esti falit.

1.3. fără titlu (răspuns la opinia nr. 1.2)

(mesaj trimis de anonim în data de 28.05.2025, 14:20)

Vrea să spună că le cumpără banca centrala, dar asta înseamnă inflație, devalorizare.

1.4. fără titlu (răspuns la opinia nr. 1.3)

(mesaj trimis de anonim în data de 28.05.2025, 14:56)

nu le cumpara destul de repede din moment ce cresc asa dobanzile, vezi grafic.

1.5. fără titlu (răspuns la opinia nr. 1.2)

(mesaj trimis de anonim în data de 28.05.2025, 18:03)

Nonsens. Toate programele guvernului Japonez sunt finantate prin debite fiscale guvernamentale, nu din taxe. Daca aplici contabilitatea cu doua intrari la nivel macro, vei intelege ca monopolistul monedei nu-si poate imprumuta propria moneda de la altcineva, decat daca a cheltuit-o mai intai in existenta. Sectorul Guvernamental Japonez (banca centrala+trezoreria), prin alegere/cutuma politicoeconomica, alege sa plateasca sau nu dobanda la rezervele bancare (checking accounts la banca centrala, conturi detinute de banci) si la titlurile de stat (savings accounts la banca centrala, detinute de banci).

Exista 3 tipuri de datorie Guvernamentala:

1) Bancnote si monede

2) Reserve accounts la banca centrala

3) Securities/Saving accounts la banca centrala

2. Un Presedinte adevarat

(mesaj trimis de Nobody în data de 28.05.2025, 11:28)

Nu isi minte alegatorii profitand ca neolimpicii nu stiu cum se acorda un rating. E plina presa de elogiile facultatii Sorbona pentru Absolventul sau notoriu. Cel care se Lauda ca e cineva si isi prezinta realizarile din primarie. Daca e asa tare de ce nu a mai publicat rapoetul anual al Primariei din 2022. Oare alegatorii isi dau seama ca au votat un candidat a carui suprema performanta a fost sa si manipulize intelectual electoratul...

2.1. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de Vîjeu în data de 28.05.2025, 11:50)

boșorogea,

adu-ți aminte cum tăiai tu cartofi la U.M. (acuma stai să-ți calculeze Nea. Leonte pensia în direct la Ciutacu Show) sau tu vrei să-ți dea Firea tratamente de fertilizare în eprubete ca să rămâi gravid.

(repoetul anual o fost furat de Vanghelie, ca să-ți facă ție pe plac)

îți explică ție marele Sorin Pușcărin împreună cu Severin și caBotin ce rău e prin țară !

împreună cu plângăciosu agricultor Muscă și Tilică Peiu care are 100x banii tăi de pensionar din U.M.

2.2. fără titlu (răspuns la opinia nr. 2.1)

(mesaj trimis de anonim în data de 28.05.2025, 12:06)

frumos raspuns !

2.3. Asa a facut si Ursula (răspuns la opinia nr. 2.1)

(mesaj trimis de anonim în data de 28.05.2025, 12:08)

Dupa ce i s a spus ca un raport al comisiei pentru jsful secolului in Germania e fals. A asteptat sa expire mandatul Parlamentarilor europeni ca sa prezinte raportul final. Oare de ce crezi dumneata ca a incheiat SEC si BCE un MoU cu privire la evaluarea asseturilor din banci...Cum o sa zica atunci Sorbona ca nu este de acord cu practicile parsive ale unui Absolvent de frunce in ceea ce priveste manipularea pietei de capital:-)

2.4. N am avut bani de playboy (răspuns la opinia nr. 2.2)

(mesaj trimis de anonim în data de 28.05.2025, 12:19)

Si atunci am inceput sa citesc rapoarte financiare. Cand am avut bani de cate o actiune le am cumparat si apoi mergeam la AGA sa mananc si eu pe gratis. Cu timpul sa nu bata la ochi am pus si cate o intrebare din raport si spre stupoarea mea citeam mai tarziu in ziare ca sefii firmelor respective demisionau. Si uite asa le am vandut apoi yachturi si jeturi ca sa si ocupe timpul de pensionari. Cross selling petru papagali, manualul investitorului atent doar la inscrisuri nu si la gargara fie ea de inalta clasa precum o gasim pretutindeni.

2.5. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 28.05.2025, 14:26)

Primarul de la Cotroceni n-are treabă cu Sorbona, astea-s doar minciuni, el a fost la Nord 13 la doctorat. Până a aruncat guvernul cu bani a scos cumva cămașă la primărie, dar acum nu mai tine. L-au pus de fraier in geam să-și asume dezastrul, dar tot aceiași sunt in spate la butoane.

2.6. fără titlu (răspuns la opinia nr. 2.5)

(mesaj trimis de anonim în data de 28.05.2025, 14:59)

la sorbona nord. una din universitatile sorbona, specializata in matematica.

georgescu unde a facut doctoratul de numarat rame din metrul patrat de sol?

3. fără titlu

(mesaj trimis de anonim în data de 28.05.2025, 11:38)

Sa vezi cand incepe si la americani aceeasi traiectorie la dobanzi.

Ca tocmai a dat Trump un bill care mareste deficitul fata de Biden, nici vorba sa-l scada, motiv pt care Musk si-a dat demisia din DOGE(departamentul de scadere a deficitului).

Motiv pt care ultima licitate de bonduri a fost cam ratata.

4. fără titlu

(mesaj trimis de Vîjeu în data de 28.05.2025, 11:41)

nu e nimik katastrofal !

”Zerohedge” o fi avînd poziții pierzătoare LONG și de aia pompează în direcția SHORT

”Zerohedge” = ”MaximLeverage” (ce nume aiurea, cică ”Zerohedge” = ”fără protecție”)

acuma se scufundă Pământul și numai Calinik îl poate salva !

4.1. Comentariu eliminat conform regulamentului (răspuns la opinia nr. 4)

(mesaj trimis de Redacţia în data de 28.05.2025, 13:29)

...

4.2. fără titlu (răspuns la opinia nr. 4)

(mesaj trimis de wes în data de 28.05.2025, 15:18)

Sunt zeci de analisti reputabili care semnaleaza problema. Nu e doar Zerohedge.