Adobe Inc. continuă să livreze rezultate peste estimările Wall Street, chiar dacă reacţia investitorilor rămâne prudentă. Compania îşi menţine atenţia pe inovaţie şi pe integrarea AI în gama de produse, însă competiţia în creştere şi dificultatea monetizării rapide a AI menţin presiunea asupra acţiunii, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

Adobe Systems este o companie americană de software cunoscută pentru produsele sale de multimedia şi creativitate, pe care le comercializează pe bază de abonament începând din 2015. Printre software-urile cele mai populare se numără Photoshop, Acrobat Reader şi Creative Cloud. Povestea Adobe a început în 1982, când John Warnock şi Charles Geschke au părăsit Xerox pentru a crea un software prin care documentele să poate fi partajate între imprimante şi computere. Numele companiei provine de la pârâul Adobe Creek din California, care curgea în spatele casei fondatorilor. Adobe Illustrator a fost primul produs pentru consumatori al companiei, un program de desen bazat pe vectori pentru Mac. Compania a devenit un gigant în software-ul creativ prin achiziţii precum cea a Photoshop, în 1995, care a ajuns să fie unul dintre produsele emblamatice ale Adobe. Adobe Acrobat şi Reader au fost alte produse de succes, PDF-ul fiind în prezent un standard internaţional.

Shantanu Narayen, CEO-ul Adobe din 2007, s-a alăturat companiei în 1998, anterior fiind dezvoltator al produselor Apple şi co-fondatorul unui start-up de partajare a fotografiilor numit Pictra. În 2019, Narayen s-a clasat pe locul 7 în lista Fobes a celor mai inovativi lideri din lume.

Investitorii instituţionali deţin o cotă de aproape 86% din acţiunile Adobe, cei mai importanţi fiind Vanguard Group (9,4%), Blackrock (9,3%) şi State Street Corp. (4,7%). Aproape jumătate din totalul acţiunilor este deţinut de cei mai importanţi 25 de acţionari instituţionali, în timp ce insiderii au în proprietate mai puţin de 1% din acţiuni.

• Sectorul global de software de design grafic, în expansiune rapidă

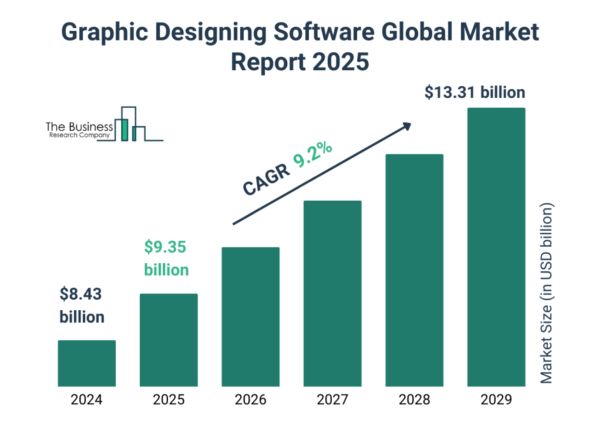

Piaţa software-ului de design grafic este într-o expansiune rapidă, estimată să crească de la 8,43 miliarde de dolari în 2024 la 9,35 miliarde de dolari în 2025 (+11% anual) şi să atingă 13,31 miliarde de dolari până în 2029, cu un ritm mediu anual de creştere de 9,2%. Această creştere este susţinută de cererea tot mai mare pentru conţinut vizual, întrucât aproximativ 40% dintre marketeri estimează că între 20% şi 50% dintre companii vor depinde semnificativ de acest tip de conţinut până la sfârşitul lui 2024. În paralel, numărul utilizatorilor de social media a depăşit 4,62 miliarde în 2023, cu un avans de peste 10% faţă de anul precedent, ceea ce a crescut cererea pentru software dedicat creării de conţinut digital. Adobe, Autodesk, Canva, Figma şi Corel sunt liderii pieţei, cu un focus puternic pe soluţii cloud şi modele freemium care fac designul grafic mai accesibil. America de Nord rămâne cea mai mare piaţă în 2024, iar regiuni precum Asia-Pacific şi Europa vor înregistra creşteri semnificative datorită digitalizarii accelerate şi cererii tot mai mari pentru soluţii de design bazate pe cloud.

• Adobe - rezultate peste aşteptări

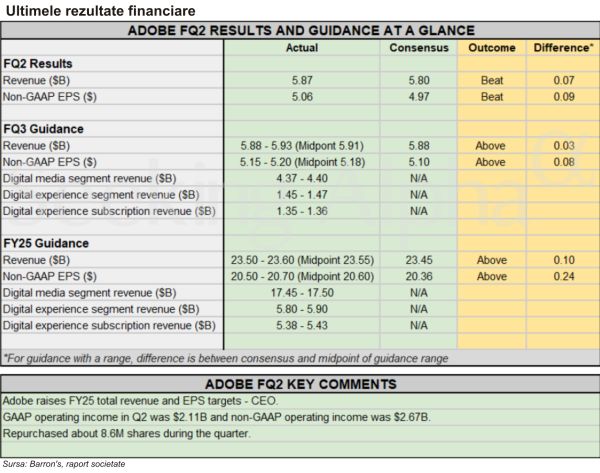

Adobe a raportat, pe 12 iunie, pentru cel de-al doilea trimestru fiscal, rezultate solide, peste aşteptările Wall Street, însă nu a reuşit nici de această dată să se ridice la standardele înalte setate de către piaţă, care a trimis preţul acţiunilor mai jos cu 0,3% în tranzacţiile after-hours. Astfel, compania a anunţat venituri record pentru al doilea trimestru fiscal din 2025, de 5,87 miliarde de dolari, în creştere cu 11% faţă de al doilea trimestru din 2024 şi cu 1,2% peste estimările pieţei, cât şi peste veniturile din trimestrul precedent, de 5,71 miliarde de dolari. În acelaşi timp, profitul pe acţiune (EPS) s-a situat la 5,06 dolari (+13% în ritm anual; +1,8% vs estimări). Adobe îşi desfăşoară activitatea prin două segmente: Digital Media şi Digital Experience. Digital Media include produsul de abonament Creative Cloud (Acrobat, Photoshop, Illustrator etc.), iar Digital Experience include platforma Experience Cloud destinată companiilor pentru gestionarea experienţelor clienţilor. Ambele segmente au înregistrat creşteri anuale de două cifre.

Segmentul de Digital Media, care rămâne principalul motor de creştere al companiei (aproximativ 74% din venituri), a avansat cu 11% faţă de aceeaşi perioadă a anului anterior, în timp ce Digital Experience (aproximativ 25% din venituri) a înregistrat un plus de 10%. Segmentul Publishing & Advertising a avut, de asemenea, o evoluţie pozitivă. La nivel operaţional, majoritatea indicatorilor au înregistrat evoluţii favorabile. Numărul utilizatorilor activi lunar pentru funcţia de partajare a linkurilor Acrobat a crescut cu peste 20% faţă de anul anterior, iar utilizarea funcţiilor AI generative în Adobe Express s-a triplat. Aplicaţia Firefly a înregistrat o creştere secvenţială de 30% a traficului, iar abonamentele plătite aproape s-au dublat.

Adobe beneficiază de o poziţie financiară solidă, susţinută de 5,71 miliarde de dolari în numerar şi investiţii pe termen scurt la 30 mai 2025, care îi asigură resurse pentru inovaţie, integrarea AI şi achiziţii strategice. Rezervele de lichidităţi îi oferă flexibilitate în perioade economice dificile şi permit continuarea programelor de răscumpărare, după cele 8,6 milioane de acţiuni cumpărate în al doilea trimestru, cu 10,90 miliarde de dolari rămase din autorizaţia totală de 25 de miliarde de dolari, menţinând un nivel ridicat de încredere din partea investitorilor în potenţialul de creştere pe termen lung.

• Perspective

Perspectivele Adobe pentru perioada următoare rămân optimiste, compania indicând o continuare a ritmului solid de creştere şi în al treilea trimestru fiscal din 2025. Conducerea companiei estimează venituri cuprinse în intervalul 5,88 - 5,93 miliarde de dolari (vs 5,88 miliarde de dolari estimat), susţinute în principal de expansiunea constantă a diviziei Digital Media, care ar urma să aducă peste 4,37 miliarde de dolari, şi de avansul segmentului Digital Experience, estimat la aproximativ 1,45 - 1,47 miliarde de dolari. EPS este prognozat la 5,15 - 5,20 dolari, peste aşteptările pieţei, de 5,11 dolari, ceea ce sugerează un control ferm asupra costurilor şi o execuţie bună a strategiei comerciale. Pentru întreg anul fiscal 2025, compania şi-a îmbunătăţit prognoza, proiectând venituri cuprinse în intervalul 23,50 - 23,60 miliarde de dolari (faţă de estimările anterioare, de 23,30 - 23,55 miliarde de dolari) şi un EPS între 20,50 şi 20,70 dolari. O parte importantă a încrederii managementului vine din planurile ambiţioase de monetizare a AI, cu produse precum Firefly, Acrobat AI Assistant şi GenStudio, care ar putea genera un ARR din AI de peste 250 de milioane de dolari până la finalul anului. Prin aceste iniţiative, Adobe îşi consolidează poziţia pe segmentul creativ digital, în timp ce piaţa urmăreşte atent capacitatea companiei de a transforma inovaţia tehnologică în creştere profitabilă pe termen lung.

• Ce face concurenţa?

Relaţia dintre Adobe şi Figma rămâne una dintre cele mai urmărite poveşti din industria software de design. După ce Adobe a renunţat la achiziţia Figma, în valoare de 20 de miliarde de dolari, în decembrie 2023, pe fondul opoziţiei autorităţilor de reglementare din SUA, UE şi Marea Britanie, compania a fost nevoită să plătească o penalizare de un miliard de dolari. Decizia de a abandona tranzacţia a deschis calea pentru ca Figma să continue independent, consolidându-şi poziţia de competitor direct al Adobe în segmentul de design colaborativ şi UI/UX.

În iulie 2025, Figma a intrat pe piaţa de capital printr un IPO spectaculos, una dintre cele mai aşteptate listări din ultimii ani în sectorul tehnologic. Acţiunile au fost listate la un preţ iniţial de 33 de dolari şi au încheiat prima zi de tranzacţionare la 115,50 dolari, marcând o creştere de peste 250% şi conferind companiei o capitalizare de piaţă de aproximativ 67-68 miliarde de dolari. Acest debut bursier a atras atenţia investitorilor asupra potenţialului de creştere al Figma şi a confirmat statutul său de rival major pentru Adobe, într-un moment în care Adobe însuşi se confruntă cu scepticism în privinţa ritmului de monetizare a AI, notează TradeVille.

Mai mult, la conferinţa anuală Config 2025, Figma a lansat o serie de produse AI - Figma Sites, Make, Buzz şi Draw - menite să extindă capabilităţile platformei şi să ofere funcţionalităţi competitive cu suita Adobe Creative Cloud. Prin aceste lansări, Figma nu doar că pătrunde în zone cheie de design colaborativ, dar atacă şi direct produse consacrate ale Adobe, precum Illustrator sau Adobe Express. Această dinamică întăreşte poziţia Figma de competitor, forţând Adobe să accelereze propriile inovaţii şi să menţină ritmul în cursa pentru dominaţia în zona AI aplicată designului digital. Astfel, pe termen lung, compania trebuie să recupereze terenul, în timp ce Figma se consolidează ca standard în industrie pentru design UI/UX.

• Estimări şi opinii

Jim Cramer a comentat recent despre Adobe, menţionând că acţiunea rămâne într-o situaţie incertă: ”Trebuie să spun, asta e o situaţie dificilă. Pe de o parte, acţiunea tot scade, dar pe de altă parte, Figma urmează să intre în scenă şi ştim că mulţi au trecut de la Adobe la Figma pentru că este mult mai ieftină. Hai să vedem cum evoluează Figma şi apoi decidem. S-ar putea să luăm acţiunea la un preţ mai bun”. În aprilie, acesta spunea: ”Adobe este o companie grozavă. Acţiunea e în scădere cu aproape 35% faţă de maximul de anul trecut. (...) Adobe a lansat câteva instrumente AI proprii, vedetă fiind Adobe Firefly -un Lamborghini! O tehnologie cu adevărat impresionantă. Dar problema e că şi OpenAI poate face aceste lucruri. Aşa că e greu de spus dacă AI ajută sau afectează Adobe. (...) Nu sunt sigur că aş paria pe Adobe, având în vedere ameninţările din zona AI generativă”.

În acelaşi timp, Adobe a fost retrogradată la ”sell” (”vinde”) de către Rothschild & Co. Redburn, pe fondul competiţiei tot mai puternice din partea platformelor AI generative precum Midjourney, Runway şi Sora, care ameninţă poziţia companiei pe segmentul creativ. Analiştii estimează că aceste platforme vor oferi conţinut editabil complet până în 2026 şi interfeţe conversaţionale până în 2027, ceea ce ar putea reduce capacitatea Adobe de a menţine marjele ridicate. Deşi majoritatea analiştilor rămân optimişti, retrogradarea evidenţiază riscul competiţiei AI pe termen scurt.

Totuşi, Bank of America consideră că direcţia Adobe în agentic AI, deşi abia la început, poate deveni un avantaj competitiv important. Prin instrumente precum Brand Concierge şi alţi agenţi AI, compania urmăreşte automatizarea fluxurilor creative şi extinderea integrării cu parteneri mari precum AWS, Microsoft, SAP, Workday şi ServiceNow. Cu o bază solidă de clienţi enterprise şi infrastructură avansată de date, Adobe are potenţial să accelereze adoptarea acestor soluţii, chiar dacă momentan companiile adoptă o abordare rezervată. În plus, analiştii rămân relativ optimişti în ceea ce priveşte perspectivele viitoare ale acţiunii ADBE, cu un rating general de ”moderate buy”. Cel puţin cinci case de brokeraj au redus ţinta de preţ pentru acţiunile Adobe după rezultatele din trimestrul al doilea. Citigroup a scăzut ţinta de preţ de la 465 la 450 de dolari, Oppenheimer - de la 530 la 500 de dolari, TD Cowen - de la 490 la 470 de dolari, şi Wolfe - de la 465 la 430 de dolari.

• Adobe pe grafic: declin major

De la începutul anului şi până în prezent, acţiunile Adobe au scăzut cu 24,3% în portofoliile investitorilor, în timp ce în ultimele 12 luni, cotaţia a înregistrat o scădere de 36,7%. Indicele S&P500 a avut o creştere de 7,2%, respectiv 17,7% în aceleaşi perioade. Înaintea afişării raportului privind rezultatele din al doilea trimestru fiscal, piaţa estima o variaţie a preţului după raportare de +/- 6,23%. Datele au arătat o scădere de 5,32% după raportare, însă de remarcat este faptul că în ultimele şapte trimestre anterioare celei mai recente raportări, mişcarea realizată a depăşit intervalele de mişcare aşteptate, evidenţiind o volatilitate ridicată a acţiunii în jurul raportărilor financiare. Totodată, istoric, pe termen scurt, în intervalele de trei şi două zile anterioare raportării, tendinţa medie a fost de scădere. Totuşi, cea mai bună dinamică s-a remarcat cu două săptămâni înainte de anunţ, când acţiunea a consemnat un avans mediu de 2,3%.

Analiştii au menţionat, după publicarea ultimelor rezultate, că, deşi investitorii ”ar trebui să fie relativ mulţumiţi” de rezultatele Adobe, perspectivele companiei ”nu sunt nici pe departe la fel de impresionante” precum cele ale grupului Oracle.

Încă de la finalul anului trecut, cotaţia a urmat un trend prepoderent descendent, situându-se sub media mobilă simplă de 200 de zile. Intersecţia mediilor mobile exponenţiale sub media mobilă simplă de 50 de zile de la începutul lunii iulie confirmă tendinţa descendentă, indicând o configuraţie ”bearish crossover” şi semnalizând dominanţa vânzătorilor şi un impuls slab pe termen scurt şi mediu.

Un prim nivel de rezistenţă se regăseşte la 423 de dolari, în preajma mediei mobile simple de 200 de zile, în timp ce suportul se află la aproximativ 330 de dolari, fiind testat anterior şi confirmat ca punct de întoarcere a preţului.

• Oportunităţi şi riscuri ale investiţiei în Adobe

Oportunităţi

AI Premium: Adobe integrează capabilităţi de inteligenţă artificială generativă, precum Firefly, în aplicaţii de bază cum sunt Premiere Pro şi Photoshop. Aceste inovaţii le oferă utilizatorilor funcţionalităţi puternice şi eficiente, contribuind la fidelizarea acestora şi diferenţierea competitivă. Lansarea versiunii premium Firefly în 2025 reprezintă o oportunitate semnificativă de a creşte veniturile, adresând cererea tot mai mare pentru soluţii avansate în domeniul creativ.

Poziţie: Morgan Stanley include Adobe printre companiile cel mai bine poziţionate să beneficieze de trecerea AI de la faza de testare la implementare pe scară largă. Cu peste jumătate dintre directorii IT estimând integrarea AI generativ în producţie până la finalul lui 2025, Adobe are potenţial să îşi crească marjele şi eficienţa, ceea ce ar putea îmbunătăţi perspectivele de creştere şi interesul investitorilor pe termen scurt.

Parteneriat: Adobe a semnat un parteneriat pe termen lung cu Premier League, devenind partener oficial pentru experienţa digitală a fanilor, prin integrarea Firefly şi Adobe Express în platformele ligii. Parteneriatul vine după ce al doilea trimestru a înregistrat o triplare a utilizării Adobe Express, traficul Firefly a crescut cu 30% secvenţial, iar abonamentele plătite s-au dublat.

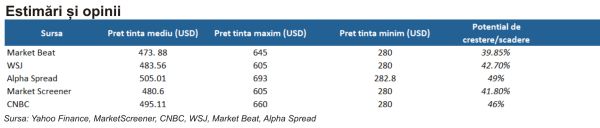

Evaluarea companiei: Acţiunile Adobe sunt evaluate în prezent la un multiplu P/E de 17,74, depăşind de 1,2x mediana sectorului, de 22,38, potrivit Seeking Alpha. În acelaşi timp, potrivit Alpha Spread, preţul de piaţă actual al companiei este subevaluat cu 28% comparativ cu valoarea intrinsecă estimată în scenariul de bază, de 473,29 dolari.

Riscuri

Moderate Buy: Adobe are în prezent 15 recomandări de ”Buy” (”cumpără”) dintr-un total de 27, conform ratingurilor analiştilor de pe MarketBeat, în timp ce doi recomandă vânzarea şi 8 menţinerea. Comparativ cu lunile precedente, numărul ratingurilor de ”buy” au scăzut.

Insider trading: În ultimele 12 luni, deţinerile insiderilor Adobe au rămas reduse, la doar 0,16% din acţiuni. În acest interval, au fost înregistrate două tranzacţii de cumpărare din partea insiderilor, în valoare totală de 1,51 milioane de dolari, comparativ cu cinci tranzacţii de vânzare, însumând 20,26 milioane de dolari. Diferenţa semnificativă între volumele de vânzare şi cele de cumpărare sugerează o tendinţă de marcare a profitului din partea managementului, în timp ce interesul pentru acumulare rămâne limitat.

Earnings gap: Un risc pentru acţiunea Adobe este tendinţa de corecţii după raportările financiare, chiar şi atunci când rezultatele depăşesc aşteptările. Datele arată că în ultimele patru raportări trimestriale, Adobe a înregistrat scăderi în trei cazuri, iar în ultimele 12 raportări a avut corecţii în opt dintre ele, cu o variaţie medie de -4,8% în ziua următoare publicării rezultatelor. Această dinamică evidenţiază aşteptările ridicate ale pieţei şi faptul că, în lipsa unor estimări puternic îmbunătăţite, investitorii tind să reacţioneze prin vânzări.

Era M&A mai dificilă în tehnologie: Tranzacţia eşuată pentru achiziţia Figma marchează un moment semnificativ pentru industria de tehnologie, arătând că autorităţile privesc cu tot mai multă atenţie fuziunile şi achiziţiile (M&A) din Big Tech. Cazul evidenţiază atât riscurile ridicate, cât şi costurile considerabile pe care le implică tentativele de preluare a unor jucători de top aflaţi în plină expansiune, subliniind provocările majore cu care se confruntă companiile mari atunci când mizează pe extinderea prin achiziţii.

Sursele menţionate de TradeVille în această analiză sunt: raport companie, techmonitor.ai, skillademia.com, Forbes, Yahoo Finance, MarketBeat, investing.com, marketingdive.com, MarketScreener, CNBC, WSJ, Alpha Spread, Barron's, TradingView, Seeking Alpha.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.