The Walt Disney Co. a depăşit estimările privind profitul în al treilea trimestru din anul fiscal 2025 datorită performanţelor solide din streaming şi parcurile tematice, care au compensat scăderea veniturilor din televiziune. Totuşi, veniturile totale au fost uşor sub aşteptări, ceea ce a determinat o corecţie de aproximativ 3% a acţiunii. Analiştii rămân optimişti privind redresarea segmentelor mai slabe pe termen lung. Sporturile rămân un pilon central al strategiei de streaming a Disney, în contextul în care ESPN se pregăteşte să lanseze un nou serviciu independent în această toamnă, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

Walt Disney este cel mai mare conglomerat mass-media din lume şi deţine unele dintre cele mai profitabile francize de divertisment din istorie, inclusiv Pixar, Star Wars şi Marvel. Companie americană de divertisment, fondată în anul 1923, cu sediul în California, care a devenit lider în industria animaţiei, adăugând treptat în portofoliul său parcuri de distracţii, filme live-action, media online, muzică, teatru, radio şi publicitate.

Bob Iger, CEO-ul companiei reîntors la cârma Disney în noiembrie 2022, a reuşit să genereze o creştere a profitului de aproape şase ori pentru acţionari în timpul primului său mandat de 15 ani pe această poziţie. De data aceasta, mandatul său se va întinde doar până în 2026, însă, puţin probabil să fie suficient pentru a readuce acţiunile la gloria de altădată. Declinul actual al Disney se datorează unei schimbări structurale în industria showbiz-ului pe care Iger nu o poate schimba, puterea mutându-se de la studiouri la telespecatori. Reducerea costurilor afacerii va ajuta compania, cel mai probabil, dar există şi riscul de a nu satisface o audienţă capricioasă de streaming. În 2019, Bob Iger s-a aflat în top 25 cei mai inovativi lideri din SUA, potrivit Forbes, deţinând 0,01% din totalul acţiunilor Disney, conform datelor FactSet. Totodată, Iger se bucură de o recunoaştere globală, având propriul canal de Masterclass, urmărit de milioane de abonaţi.

Investitorii instituţionali deţin o pondere de 73,19% din totalul acţiunilor companiei, cei mai importanţi dintre ei fiind Vanguard Group (8,67%), Blackrock (7,32%) şi State Street Corp. (4,40%).

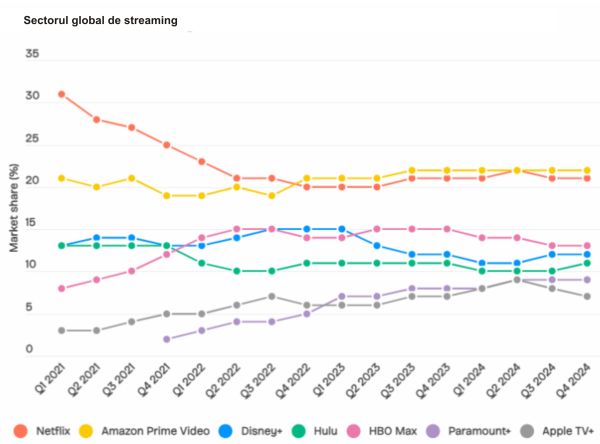

• Sectorul global de streaming video: venituri de peste 119 miliarde dolari în 2025

Veniturile din piaţa de Video Streaming (SVoD) la nivel global sunt estimate să atingă la 119,10 miliarde de dolari în 2025. Se estimează că veniturile pieţei or înregistra o rată anuală compusă de creştere (CAGR 2025-2029) de 6,89%, urcând la 155,50 miliarde de dolari până în 2029. La nivel global, cele mai mari venituri sunt aşteptate să fie generate în 2025 de Statele Unite, acestea urmând să atingă 47,89 miliarde de dolari. Venitul mediu per utilizator (ARPU), un metric important pentru platformele de streaming video, este aşteptat să ajungă la nivel global la 78,97 dolari în 2025, faţă de 76,58 dolari în 2024. În ceea ce priveşte numărul de utilizatori, se estimează că aceştia vor totaliza 1,8 miliarde până în 2029, reflectând adoptarea tot mai mare a serviciilor de streaming video la nivel global.

În anul 2024, Amazon Prime Video a condus piaţa de streaming din SUA, având o cotă de 22%, urmat îndeaproape de Netflix, cu 21%. Următoarele trei locuri din topul companiilor de streaming, realizat de Statista, le ocupă Max (13%), Disney+ (12%) şi Hulu (10%). În ciuda ocupării locului al patrulea în clasament, Disney a devenit primul studio care a reuşit să depăşească 5 miliarde de dolari la nivel global post-pandemie, un succes semnificativ pentru industrie.

• Disney: profit net dublu

În al treilea trimestru din 2025, Disney a raportat venituri în valoare de 23,65 miliarde de dolari (+2% în ritm anual), sub aşteptările analiştilor, care indicau 23,73 miliarde de dolari. Hugh Johnston, CFO Disney, a declarat recent că Walt Disney World a avut ”cel mai mare” trimestru trei din istorie, adăugând că traficul în parcul din Orlando, Florida, a fost solid. ”Ştiu că există multe îngrijorări cu privire la consumatorii din SUA în acest moment. Noi nu le vedem. Acest segment merge foarte, foarte bine”, a spus CFO-ul companiei.

Segmentul de streaming al Disney a continuat să crească, înregistrând un profit operaţional de 346 de milioane de dolari, comparativ cu o pierdere în aceeaşi perioadă a anului trecut. Creşterea streamingului a început recent să compenseze pierderile din afacerea tradiţională de televiziune, care pierde clienţi de ani buni. Divizia de streaming direct la consumator a fost susţinută de serviciul Disney+, care a adăugat 1,8 milioane de abonaţi, ajungând la aproape 128 de milioane în total. Numărul total de abonaţi Hulu a crescut cu 1%, la 55,5 milioane. În acelaşi timp, veniturile şi profitul operaţional din segmentul parcuri şi experienţe au crescut, fiind impulsionate de cheltuielile mai mari ale vizitatorilor în parcurile tematice. Veniturile segmentului ”experienţe”, care include parcuri tematice, staţiuni, croaziere şi produse pentru consumatori, au crescut cu 8%, la 9,09 miliarde de dolari. Veniturile parcurilor tematice din SUA au crescut cu 10%, la 6,4 miliarde de dolari, în special datorită cheltuielilor mai mari în parcuri şi volumelor mai ridicate în zilele de croazieră şi sejururi la staţiuni. Veniturile din parcuri şi experienţe internaţionale au crescut cu 6%, la aproximativ 1,7 miliarde de dolari. În mai, Disney a anunţat că a ajuns la un acord pentru a deschide un parc tematic şi o staţiune în Abu Dhabi. De menţionat că această extindere în Emiratele Arabe Unite nu face parte din angajamentul anterior Disney de a investi 60 de miliarde de dolari în parcuri tematice în următorul deceniu.

Între timp, veniturile segmentului de divertisment Disney, care include reţele TV tradiţionale, streaming direct la consumator şi filme, au crescut cu 1%, la 10,7 miliarde de dolari. Deşi veniturile diviziei de streaming direct la consumator au crescut cu 6%, la 6,18 miliarde de dolari, segmentul de divertisment în ansamblu a fost afectat de afacerea tradiţională de televiziune, ale cărei venituri au scăzut cu 15%, la 2,27 miliarde de dolari. Profitul net a fost de 5,26 miliarde de dolari, mai mult decât dublu faţă de 2,62 miliarde de dolari, suma raportată în aceeaşi perioadă a anului trecut. Ajustat pentru elemente excepţionale, în principal beneficii fiscale asociate achiziţiei de către Disney a participaţiei Hulu deţinută de Comcast, compania a raportat un profit pe acţiune de 1,61 dolari (vs 1,47 dolari estimat), notează TradeVille.

• Perspective

Pentru al patrulea trimestru din 2025, Disney estimează o creştere de peste 10 milioane de abonamente la serviciile Disney+ şi Hulu comparativ cu trimestrul anterior, majoritatea acestei creşteri fiind determinată de extinderea parteneriatului cu Charter şi de impactul pozitiv asupra Hulu. În ceea ce priveşte Disney+ în mod specific, compania anticipează o creştere modestă a numărului de abonaţi faţă de al treilea trimestru din 2025. Pentru întregul an fiscal 2025, Disney estimează un profit ajustat pe acţiune (EPS ajustat) de 5,85 dolari, reprezentând o creştere de 18% faţă de anul fiscal 2024. La nivel operaţional, aşteptările sunt ca segmentul Direct-to-Consumer din divizia de divertisment să genereze un profit de 1,3 miliarde de dolari, în timp ce întreaga divizie de divertisment ar urma să înregistreze o creştere procentuală de două cifre a profitului operaţional. Segmentul sportiv este anticipat să crească cu 18% din perspectiva profitului operaţional, iar divizia de experienţe (parcuri tematice, croaziere şi resorturi) ar urma să aibă o creştere de 8%. Totodată, Disney anticipează cheltuieli de pre-deschidere pentru Disney Cruise Line în valoare de aproximativ 185 de milioane de dolari, din care circa 50 de milioane de dolari vor fi înregistrate în ultimul trimestru fiscal 2025. În India, compania estimează o pierdere din participaţia în joint venture-ul local de aproximativ 200 de milioane de dolari, în principal ca urmare a amortizării contabile din achiziţie.

• Evoluţia preţului acţiunii Disney: plus de 30% într-un an

Acţiunile Disney au înregistrat un avans de 30,53% în ultimele 12 luni, însă ritmul de creştere s-a temperat în ultimele luni, cu o apreciere modestă, de 3,11%, de la începutul anului. După publicarea unor rezultate financiare mixte pentru al treilea trimestru, cotaţia a scăzut cu 2,66%, coborând sub principalele medii mobile şi semnalând o schimbare de trend. Din punct de vedere al analizei tehnice, media mobilă exponenţială pe 8 zile a coborât sub media simplă pe 50 de zile la finalul lunii iulie, indicând o tendinţă negativă în evoluţie. Avântul descendent este confirmat şi de indicatorul MACD, care a trecut sub linia de semnal şi se menţine în teritoriu negativ. De asemenea, divergenţa negativă dintre preţ şi MACD observată în perioada iunie-iulie sugerează o pierdere de forţă a trendului ascendent anterior. Volumul tranzacţionat a crescut peste medie în timpul recentei corecţii, ceea ce reflectă o presiune mai accentuată pe vânzare. Acest comportament poate fi asociat cu o fază de distribuţie sau chiar cu debutul unei corecţii mai ample. Din punct de vedere al nivelurilor tehnice, o zonă cheie de rezistenţă este situată în apropierea pragului de 124,60 dolari, maximul local atins la finalul lunii iunie. Suportul principal se conturează în zona de 115,17 dolari, nivel testat în urma ultimei corecţii.

• Oportunităţi şi riscuri ale investiţiei în Disney

Oportunităţi

Subevaluată: Conform site-ului de specialitate Alpha Spread, preţul curent al acţiunilor Disney reflectă o subevaluare cu 13% faţă de valoarea intrinsecă de 132,52 dolari, calculată în scenariul de bază. Valoarea intrinsecă a acţiunilor este calculată ca fiind media dintre evaluarea pe bază de DCF şi evaluarea relativă, ce presupune analiza principalilor competitori direcţi. În ultimii cinci ani, acţiunile companiei au fost în mare parte subevaluate. În medie, preţul acţiunii a fost cu 9% mai mic decât valoarea sa intrinsecă.

BUY: Acţiunile Disney se bucură de încrederea analiştilor, Wall Street Journal atribuind companiei un rating ”Buy”. Dintre cele 28 de estimări realizate, 21 de analişti recomandă în prezent achiziţionarea acţiunilor, în timp ce 7 analişti sugerează menţinerea acestora, iar niciunul vânzarea, reflectând o perspectivă pozitivă asupra companiei şi un potenţial de creştere consistent. Preţul mediu al acţiunilor estimat de analişti pentru următoarele 12 luni este de 135,12 dolari/acţiune, cu 17,32% peste actualul preţ din piaţă.

Deal semnificativ: NFL va achiziţiona 10% din ESPN, evaluat la 2,5-3 miliarde de dolari, în schimbul controlului asupra NFL Network, într-o tranzacţie estimată la 3 miliarde de dolari. Acordul implică integrarea NFL Network în portofoliul ESPN şi distribuţia canalului Red Zone către operatori pay-TV. Disney îşi reduce participaţia la ESPN de la 80% la 72%, iar Hearst - la 18%. Parteneriatul consolidează relaţia ESPN-NFL înaintea lansării platformei de streaming ESPN şi asigură viitorul canalelor NFL.

Riscuri

Vulnerabilitate la ciclurile economice: Veniturile din parcurile tematice şi produsele de consum pot fi afectate semnificativ în perioade de recesiune.

Evaluare: Cu un P/E de 20,50, Disney depăşeşte aproximativ cu 51,63% mediana sectorului de 13,52, fiind însă mult mai ieftină decât Netflix (43,65). Totodată, P/E al Disney nu depăşeşte P/E al S&P 500 (26,89), spre deosebire de competitorii săi, ceea ce îl face mai atractiv prin comparaţie cu aceştia.

Dependenţă de performanţa industriei: Rezultatele slabe ale unor lansări cinematografice pot afecta veniturile şi încrederea investitorilor.

Competiţie intensă pe piaţa de streaming: Concurenţa de la Netflix, Amazon Prime, Warner Bros. Discovery (Max) şi alţi jucători poate încetini creşterea abonaţilor şi reduce marjele.

Preţuri ridicate: Disney se confruntă cu critici din cauza preţurilor tot mai mari din parcurile tematice, făcând vacanţele inaccesibile pentru multe familii. Costurile au crescut prin scumpirea biletelor şi introducerea de taxe pentru servicii anterior gratuite, precum accesul rapid la atracţii. În 2024, o vacanţă de patru zile pentru o familie putea depăşi 4.000 de dolari, majoritatea creşterii fiind din servicii adiţionale. Deşi divizia Experiences generează 70% din profitul operaţional, asistenţa a scăzut cu 2% în SUA. Executivii avertizează că strategia ar putea îndepărta clienţii tradiţionali şi reduce frecvenţa vizitelor pe termen lung.

Costuri ridicate de producţie: Investiţiile mari în conţinut original pentru a atrage şi păstra abonaţii pot pune presiune pe profitabilitate.

Sursele menţionate de TradeVille în această analiză sunt: raport companie, BBC, Forbes, Investopedia, Yahoo Finance, Barron's, Statista, CNBC, Alpha Spread, Seeking Alpha, WSJ.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.