DN Agrar Group a raportat cel mai bun semestru din istorie atât la nivelul veniturilor, cât şi al profitului net, susţinut de strategia axată pe investiţii, creşterea eficienţei operaţionale şi capacitatea de adaptare la condiţiile pieţei. Acţiunile companiei au intrat pe un trend ascendent începând cu luna mai, marcând una dintre cele mai spectaculoase evoluţii de la BVB, în acest an, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

Pentru a doua parte a lui 2025, DN Agrar îşi păstrează o perspectivă optimistă, în pofida provocărilor generate de condiţiile climatice nefavorabile.

DN Agrar activează în sectorul agricol şi este cea mai mare fermă zootehnică integrată din România, lider de piaţă în producţia laptelui de vacă, cu o cantitate de lapte livrată de aproximativ 34 de milioane de litri în primele şase luni din 2025. Compania, fondată în 2008 de Jan Gijsbertus de Boer, îşi desfăşoară activitatea în judeţele Alba, Sibiu şi Hunedoara, printre domeniile sale principale de activitate numărându-se zootehnie, producţie agricolă vegetală, servicii agricole, logistică, transport, turism şi servicii de consultanţă. Grupul are în portofoliul său zece companii, cu active productive de 7.149,20 hectare de teren arabil şi peste 16.000 de vaci de lapte şi tineret bovin. Din totalul fermelor deţinute, ferma Prodlact asigură creşterea vacilor de lapte, iar unităţile Cut, Lacto Agrar şi Apold, producţia laptelui de vacă. Cel mai mare client al companiei, cu o pondere semnificativă în cifra de afaceri, este Lactaclis, procesator sub umbrela căruia funcţionează brandurile Albalact, Covalact, Dorna Lactate etc. Având un model de business integrat pe verticală, DN Agrar îşi concentrează activitatea pe promovarea agriculturii circulare şi pe reducerea impactului asupra mediului înconjurător. Printr-o abordare sustenabilă, compania valorifică fiecare resursă: producţia de cereale contribuie la alimentaţia animalelor, în timp ce deşeurile provenite de la vaci sunt reutilizate pentru a crea îngrăşăminte organice, esenţiale pentru cultivarea terenurilor.

Societatea este controlată de AM Advies BV, care deţine 67,75% din drepturile de vot, fiind la rândul său sub controlul Beheermaatschappij De Boer Koekange BV, al cărei beneficiar real este Jan G. De Boer. Persoanele fizice controlează 30%, în timp ce persoanele juridice deţin doar 2,3%, conform datelor BVB.

• Creştere constantă a veniturilor din piaţa locală a produselor lactate

Cele mai recente date publicate de Comisia Europeană arată că preţul mediu al laptelui crud de vacă s-a stabilizat în jurul valorii de 52,9 euro/100 kg la finalul celui de-al doilea trimestru, la nivel european. În ţara noastră, preţul mediu al laptelui crud de vacă a atins 41,1 euro/100 kg la finele primului semestru din 2025, fiind cu 22,3% mai redus decât media europeană. În România, datele naţionale arată că, în perioada ianuarie-mai 2025, cantitatea de lapte colectat a crescut cu 16% faţă de aceeaşi perioadă din 2024. În paralel, importurile de lapte crud au urcat cu 5%. Pe segmentul procesării, producţia de lapte de consum a înregistrat o uşoară scădere, în timp ce iaurturile (+7%) şi untul (+16%) au consemnat creşteri importante.

Prognoza pentru următorii ani indică o creştere constantă a veniturilor din piaţa produselor lactate din România, cu o rată anuală estimată de avans (CAGR) de aproximativ 5,18% în perioada 2025-2030, de la 1,45 miliarde de dolari în 2025. Această evoluţie va aduce beneficii indirecte şi producătorilor de lapte brut, care joacă un rol esenţial în lanţurile de aprovizionare ale procesatorilor.

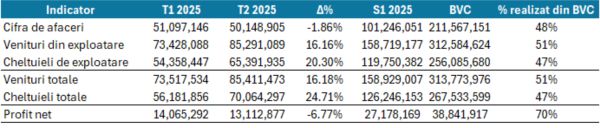

• DN Agrar - cifră de afaceri în urcare

În primele şase luni din 2025, DN Agrar a înregistrat o cifră de afaceri în valoare de 101,25 milioane de lei RON (+21,62% anual), datorită creşterii volumului de lapte livrat şi a preţului mediu de vânzare a laptelui. Activele imobilizate s-au majorat cu 10,92%, până la 270,10 milioane de lei, iar veniturile din exploatare au avansat cu 20,48%, până la 158,72 milioane de lei, depăşind cheltuielile din exploatare, de 119,75 milioane de lei (+9,72% anual). EBITDA a urcat la 49,38 milioane de lei (+42,13%), iar profitul net a atins 27,18 milioane de lei (+80,25%), în timp ce investiţiile realizate de companie în primul semestru din 2025 au însumat 19 milioane de lei şi au fost utilizate pentru construcţia fermei de la Straja.

În perioada ianuarie-iunie 2025, compania a înregistrat o creştere de 6% a volumului de lapte livrat, până la 34 de milioane de litri, şi de 20% a preţului mediu al laptelui, depăşind nivelul bugetat. Una dintre provocările cu care s-a confruntat compania în această perioadă a fost creşterea cheltuielilor de personal cu 27%, comparativ cu semestrul întâi din 2024, influenţată într-o oarecare măsură şi de eliminarea facilităţilor fiscale din sectorul agricol. În primul semestru din 2025, veniturile din subvenţii au crescut cu 30% faţă de aceeaşi perioadă din 2024, fiind impulsionate de majorarea preconizată a subvenţiilor totale pentru anul agricol curent. DN Agrar beneficiază de subvenţii suplimentare pentru creşterea animalelor, datorită operaţionalizării fermei Straja. În plus, s-au adăugat 44 de euro/animal pentru calitatea furajelor. Astfel, subvenţia pentru bunăstarea bovinelor de lapte ajunge în 2025 la 174 de euro/cap de vacă, faţă de 130 de euro/cap înregistrat în 2024, marcând un avans semnificativ.

În al doilea trimestru din 2025, compania a raportat o cifră de afaceri de 50,15 milioane de lei, în uşoară scădere faţă de primul trimestru din 2025, în timp ce profitul net a consemnat un declin de aproximativ 7%.

Referitor la BVC 2025, la finalul primului semestru compania realizase 48% din cifra de afaceri bugetată pentru întregul an, 51% din veniturile din exploatare şi 70% din profitul net estimat.

• Perspective

DN Agrar are în plan o serie de proiecte pentru următorii ani, vizând atât consolidarea activităţii curente, cât şi diversificarea surselor de venit. Pentru 2025, compania intenţionează să revizuiască în sus bugetul, pe fondul evoluţiei pozitive a preţului laptelui şi a producţiei. Obiectivul financiar este de a atinge venituri de 314 milioane de lei şi un profit net de 39 de milioane de lei, iar conducerea se aşteaptă la depăşirea ţintelor iniţiale privind volumele livrate de lapte. Ferma Straja, care va fi complet populată cu 1.800 de animale până la finalul lui august, cu patru luni mai devreme decât planificat, va contribui la accelerarea producţiei în a doua parte a anului.

Pe segmentul compostului, compania are în vedere obţinerea certificării până în septembrie şi începerea vânzărilor externe, în timp ce a doua fabrică de compost ar urma să fie operaţională în ultimul trimestru din 2025. De asemenea, DN Agrar continuă investiţiile în energie regenerabilă, prin instalarea de panouri solare şi baterii de stocare la fermele Apold, Cut şi Lacto, pentru reducerea costurilor şi a amprentei de carbon.

Printre obiectivele companiei se regăseşte şi atingerea unei producţii anuale de 70 de milioane de litri de lapte în 2025, respectiv 150 de milioane de litri până în 2030. Această evoluţie va fi susţinută de investiţii în dezvoltarea de noi ferme şi adoptarea unor tehnologii moderne. Totodată, planurile includ extinderea capacităţii de compostare, care va depăşi pragul de 40.000 de tone anual. A doua fabrică de compost a DN Agrar este programată să devină operaţională în luna noiembrie, iar primele venituri sunt aşteptate în al doilea trimestru din 2026, notează TradeVille.

Pe termen lung, Strategia de Dezvoltare 2025-2030 include proiecte majore: producţia de biometan, sere pentru legume, ferme de iarbă de grâu şi un model integrat de cluster agroalimentar, compania urmând să detalieze planurile de dezvoltare în cadrul Zilei Investitorului din 19 septembrie.

• Evoluţia preţului acţiunii DN Agrar - avans de aproape 100%

În ultimele 12 luni, acţiunile DN Agrar au înregistrat o creştere de 92,64%, depăşind semnificativ evoluţia indicelui BETAeRO, din care fac parte, şi care a consemnat un declin de 5,44% în aceeaşi perioadă. De la începutul anului, cotaţia DN s-a apreciat cu 95,25%, reflectând încrederea investitorilor în echipa de conducere şi în perspectivele solide de creştere ale companiei.

Din punct de vedere tehnic, acţiunile se tranzacţionează în prezent peste principalele medii mobile, confirmând trendul ascendent iniţiat în luna mai, odată cu depăşirea nivelului de rezistenţă şi apariţia formaţiunii Three White Soldiers, un puternic semnal ”bullish”, amplificat de anunţul privind numirea lui Peter de Boer în funcţia de CEO. Cotaţia a marcat un maxim istoric la 2,96 lei, nivel ce reprezintă o zonă de rezistenţă, în timp ce suportul tehnic se conturează în jurul pragului de 2,56 lei. Indicatorul RSI se situează la 70,11, în apropierea zonei de supracumpărare, menţinerea anterioară peste acest nivel confirmând forţa trendului ascendent. Pe parcursul raliului, volumele de tranzacţionare au fost ridicate în perioadele de creştere, validând interesul puternic al investitorilor, însă s-au moderat în ultimele sesiuni, semnalizând o posibilă perioadă de consolidare pe termen scurt.

• Oportunităţi şi riscuri ale investiţiei în DN Agrar

Oportunităţi

Subvenţii: O oportunitate importantă pentru DN Agrar constă în accesarea subvenţiilor europene destinate agriculturii şi dezvoltării rurale. România a beneficiat deja de fonduri consistente în perioadele precedente, 16 miliarde de euro între 2007-2013 şi 25 de miliarde de euro între 2014-2020, iar în prezent este în curs de a accesa alte 19 miliarde de euro pentru intervalul 2021-2027, conform datelor Ministerului de Finanţe.

Clientelă: Lactalis, lider global în industria lactatelor, deţine o poziţie esenţială în piaţa românească, fiind cel mai mare client al DN Agrar. Această colaborare consolidează stabilitatea financiară şi perspectivele de creştere ale companiei agricole, oferind acces constant la un partener puternic şi de încredere.

Parteneriate semnificative: DN Agrar şi BSOG Energy colaborează pentru construirea unei fabrici de biometan în Alba, cu o investiţie de 30 de milioane de euro finanţată integral de BSOG. Capacitatea iniţială va fi de 15 MW, cu posibilitatea extinderii la peste 20 MW. DN Agrar va furniza gunoi de grajd printr-un contract pe 15 ani, generând venituri estimate la 3,5 milioane de euro anual. Etapa de proiectare şi autorizare se finalizează în 2026, iar producţia va începe cel târziu în primul trimestru din 2028. Proiectul vizează reducerea emisiilor cu 90%, consolidând poziţia DN Agrar ca lider în agricultura sustenabilă.

Riscuri

Condiţiile meteorologice: În sectorul agricol, producţia a fost influenţată negativ de condiţiile meteo nefavorabile, însă DN Agrar a declarat că efectul financiar a fost atenuat parţial prin reducerea preţurilor de achiziţie ale cerealelor şi prin măsurile interne de eficientizare.

Biosecuritate: Prin natura activităţii, compania este expusă la riscuri generate de răspândirea febrei aftoase în Europa, fiind nevoită să ia măsuri cu privire la controlul riguros al accesului, dezinfectarea echipamentelor şi vehiculelor, precum şi monitorizarea permanentă a animalelor şi instruirea personalului.

Competiţie pe pieţele externe: În comparaţie cu alte ţări europene precum Ungaria şi Polonia, România nu beneficiază de un sprijin suficient pentru sectorul agricol, iar lanţurile scurte de aprovizionare autohtone întâmpină dificultăţi majore în faţa concurenţei externe. Aceasta se datorează în mare parte subvenţiilor primite de către producătorii din alte ţări, care reuşesc astfel să menţină preţuri la raft mai mici, punând presiune asupra fermierilor locali. În România, aproximativ 40% din laptele consumat provine din import. DN Agrar consideră că, prin acordarea unor stimulente financiare şi subvenţii corespunzătoare, s-ar putea debloca întregul potenţial al agriculturii româneşti, având un impact semnificativ asupra creşterii economiei naţionale şi consolidării competitivităţii interne.

Dependenţă de preţul laptelui: Ca orice companie din sectorul de materii prime, DN Agrar se confruntă constant cu fluctuaţiile preţurilor laptelui şi cu volatilitatea pieţei de mărfuri, factori care influenţează în mod direct performanţa sa.

Sursele menţionate de TradeVille în această analiză sunt: raport companie, BVB, Eurostat, Statista, presă locală.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.

1. fără titlu

(mesaj trimis de anonim în data de 29.08.2025, 11:42)

Înțelegem natura textului, totuși câteva detalii ar trebui scrise, de pildă mai precis ce-a-nsemnat scăderea prețului de achiziție de cereale (dincolo de faptul că de ex. porumbul nu este în realitate cereală): achiziții din țări non UE | preț efectiv | etc.