Segmentul de energie rămâne unul dintre cele mai dinamice de la BVB, atrăgând interes constant din partea investitorilor. De la începutul anului, volatilitatea ridicată a cotaţiilor a fost însoţită de evoluţii financiare divergente, influenţate de creşterile preţului energiei, un consum naţional uşor în scădere şi impactul supraimpozitării aplicate unor jucători cheie din industrie. Între timp, România îşi continuă tranziţia către producţia de energie verde, atrăgând noi investiţii şi listări pe piaţa de capital, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

• Consum, preţuri, reglementări şi bursă pentru energia electrică

România a înregistrat un consum naţional net de energie uşor în scădere în primul trimestru din 2025, cu 0,5% faţă de aceeaşi perioadă a anului trecut, în timp ce producţia de energie electrică a suferit o scădere de 16%. Exporturile au scăzut în această perioadă cu 28% în ritm anual, în timp ce importurile au fost în creştere cu 109%. Astfel, România se află acum în poziţia de importator net de energie, importând cu 1,9 TWh mai multă energie faţă de cât a exportat.

În ceea ce priveşte mixul de producţie, în primele trei luni din 2025 s-a înregistrat o scădere pe partea de producţie pe toate segmentele, inclusiv termo. Cea mai mare pondere în producţie a avut-o segmentul termo (38% în trimestrul întâi din 2025 vs 33% intervalul similar din 2024), urmat de nuclear (22% vs 19%), hidro (22% vs 30%) şi regenerabile (18% vs 17%).

Puterea instalată în sistem a înregistrat o creştere în 2025. Astfel, în primele trei luni din 2025, la nivel naţional se înregistra o putere instalată de circa 19 GW (vs 18,3 GW în intervalul similar din 2024). Puterea instalată la prosumatori totaliza 2.442 MW. Spre comparaţie, la începutul anului 2024, puterea instalată a prosumatorilor era de circa 1.500 MW.

În a doua jumătate a anului 2024, preţurile electricităţii pentru consumatorii casnici au crescut în 10 ţări UE şi au scăzut în 14, cea mai mare creştere fiind înregistrată în Portugalia (+14,2%) şi cea mai mare scădere în Letonia (-17,8%). Preţul mediu în UE a fost de 0,2872 euro/KWh, cele mai mari fiind în Germania (0,3943 euro/KWh) şi Danemarca, iar cele mai mici în Ungaria (0,1032 euro/KWh) şi Bulgaria. România a aplicat în continuare plafoane reglementate, stabilind preţuri finale pentru consumatorii casnici între 0,68 şi 1,3 lei/KWh (aproximativ 0,14 - 0,27 euro/KWh), în funcţie de consum şi tipul clientului, menţinând astfel stabilitatea preţurilor prin intervenţie guvernamentală.

• Accentul pe regenerabile continuă

România continuă să pună un accent puternic pe producţia de energie regenerabilă. La sfârşitul lunii ianuarie 2025, numărul prosumatorilor din România a trecut de 200.000 de persoane fizice şi juridice, în timp ce puterea instalată a ajuns la circa 2.440 MW - mai mare faţă de cea a centralei nucleare de la Cernavodă. După mărirea capacităţii de producţie de energie verde, un element important îl constituie capacitatea de stocare, mai exact, bateriile. În vederea sprijinirii investiţiilor în acest domeniu, Ministerul Energiei va lansa o schemă de sprijin bazată pe mecanismul Contractelor pentru Diferenţă (CfD), dedicată capacităţilor de stocare în baterii, cu o valabilitate de 15 ani. Această schemă de sprijin a fost deja implementată pentru proiecte de producţie eoliană şi fotovoltaică. Prima licitaţie de CfD-uri s-a încheiat cu succes în decembrie 2024, fiind atribuite contracte pentru o capacitate totală de 1.528 MW: 1.096 MW în eolian onshore şi 432 MW în solar fotovoltaic. A doua licitaţie a fost lansată în mai 2025 şi are ca obiectiv selectarea de proiecte cu o capacitate totală de 3.472 MW: 2.000 MW eolian onshore şi 1.472 MW solar fotovoltaic. Preţurile maxime admise în cadrul acestei runde sunt de 80 de euro/MWh pentru eolian şi 73 de euro/MWh pentru fotovoltaic.

• Industria Oil&Gas

Preţurile petrolului au crescut uşor după ce preşedintele american Donald Trump a extins termenul pentru negocierile comerciale cu Uniunea Europeană până pe 9 iulie, reducând temerile legate de tarife şi susţinând apetitul pentru risc. Preţul ţiţeiului Brent a urcat la 64,96 dolari/baril, iar cotaţia WTI la 61,70 dolari/baril. Pieţele au fost sprijinite şi de scăderea numărului de sonde active în SUA, dar potenţiala decizie a OPEC+ de a majora producţia cu 411.000 barili/zi în iulie limitează creşterile.

Cererea de GNL în Europa a scăzut în mai la 9,9 milioane de tone, de la 10,4 milioane în aprilie. Europa a redus importurile constant după vârful din martie (12,8 milioane de tone), pe măsură ce stocurile au fost refăcute după o iarnă cu consum ridicat.

SUA rămân principalul furnizor al Europei, deşi exporturile către regiune au scăzut la un minim al ultimelor cinci luni (5,5 milioane de tone). În schimb, exporturile americane către Asia au crescut la 1,9 milioane de tone, cel mai ridicat nivel din decembrie, şi sunt aşteptate să atingă 2,1 milioane de tone în iunie.

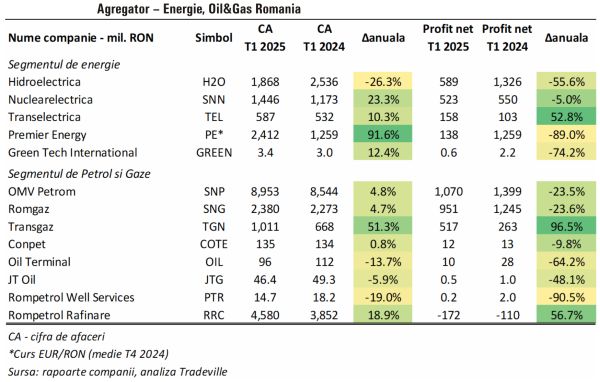

• Agregator - Energie, Oil&Gas Romania

Segmentul de energie electrică de la BVB a înregistrat scăderi ale veniturilor în primele trei luni din 2025, cel mai degrabă influenţate de preţurile mai mici de pe pieţe. Astfel, cele cinci companii din sectorul de energie electrică, incluse în analiză, au înregistrat cumulat o cifră de afaceri în valoare de 6,5 miliarde de lei, în creştere cu 15,4% faţă de aceeaşi perioadă a anului trecut, în timp ce profiturile nete cumulate au scăzut cu 56,7%, însumând 1,4 miliarde de lei.

În acelaşi timp, segmentul de petrol şi gaze, care în cadrul analizei curente numără opt companii, a generat cumulat o cifră de afaceri de 17,2 miliarde de lei (+10% în ritm anual) şi un profit net cumulat de 2,4 miliarde de lei, în scădere cu 16%.

• Top 3 energie electrică

Printre primele trei companii de energie care au reuşit să genereze cele mai mari profituri în trimestrul întâi din 2025 se numără Hidroelectrica (589 milioane de lei; -55,6% în ritm anual), Nuclearelectrica (523 milioane de lei; -5%) şi Transelectrica (153 milioane de lei; +48,2%).

Hidroelectrica a fost afectată în primul trimestru al anului de condiţiile hidrologice nefavorabile, care au redus producţia de energie cu 38% faţă de aceeaşi perioadă a anului trecut, acesta fiind şi un minim al ultimului deceniu. Astfel, veniturile au fost în scădere cu 26,3%, în timp ce profiturile s-au înjumătăţit. Deşi preţurile pe piaţa spot au crescut cu 83%, compania nu a putut beneficia din cauza cantităţilor reduse disponibile.

Nuclearelectrica a beneficiat de preţurile mai mari din piaţa energiei şi a reuşit să înregistreze o creştere cu 23,3% a veniturilor, chiar dacă producţia de energie a scăzut cu 1,7%. Totuşi, profitul net a fost semnificativ afectat de suprataxarea energiei vândute la un preţ mai mare de 400 lei/MW, ceea ce a generat cheltuieli suplimentare de 340,7 milioane de lei faţă de primele trei luni din 2024. Astfel, profitul a scăzut cu 5%. EBITDA şi profitul operaţional au scăzut cu 9,4%, respectiv 13,6%. Fără impactul supraimpozitării, profitul ar fi fost semnificativ mai mare.

Transelectrica a raportat venituri operaţionale din activităţile cu profit permis în creştere cu 10%, însumând 587 de milioane de lei, susţinute de majorarea tarifului reglementat (+15%) şi a veniturilor din interconexiuni (+53%). Veniturile totale operaţionale au fost în sumă de 1,4 miliarde de lei, în scădere cu 29%, pe fondul reducerii veniturilor din activităţile cu profit zero (în special piaţa de echilibrare). Cu toate acestea, profitul net a crescut cu 52%, ajungând la 158 de milioane de lei, susţinut inclusiv de serviciile de sistem (+27%), precum şi de o scădere semnificativă a cheltuielilor din activităţile cu profit zero, notează TradeVille.

• Top 3 petrol şi gaze

Printre Top 3 companii din segmentul petrolului şi gazelor naturale cu cel mai mare profit înregstrat în primele trei luni din 2025 se numără OMV Petrom (1,07 miliarde de lei; -23,5% în ritm anual), Romgaz (951 de milioane de lei; -23,6%) şi Transgaz (517 milioane de lei; +96,5%).

OMV Petrom a raportat în primul trimestru din 2025 venituri de 8,95 miliarde de lei, în creştere cu 4,8% faţă de acelaşi interval din 2024, susţinute de preţurile mai mari ale gazelor şi electricităţii şi volume mai mari de gaze vândute. Cu toate acestea, profitul net a scăzut cu 23,6%, la aproximativ 1,1 miliarde de lei, afectat de marjele mai mici din segmentul Gaze şi Energie, ca urmare a modificărilor legislative, dar şi de scăderea producţiei de hidrocarburi şi a preţului ţiţeiului Brent.

Romgaz a raportat o cifră de afaceri de 2,380 miliarde de lei, în creştere cu 4,7%, susţinută de sporirea cu 14,7% a volumelor de gaze livrate şi de preţurile mai mari ale energiei electrice. Cu toate acestea, profitul net a scăzut cu 23,6%, ajungând la 951 de milioane de lei, în principal din cauza majorării cheltuielilor totale cu 39,8%, determinate de creşterea impozitelor (+86,6%) şi scăderea marjelor de profit. Producţia de gaze a fost relativ stabilă (-0,4%), iar energia electrică produsă a scăzut cu 24,3%.

Transgaz a raportat venituri consolidate din exploatare (fără echilibrare şi construcţii) de circa un miliard de lei, în creştere cu 41% în ritm anual, susţinute de tarife reglementate mai mari şi o capacitate rezervată superioară. Profitul net consolidat a urcat cu 96,5%, la 517 milioane de lei, impulsionat de creşterea rezultatului operaţional (+111%) şi de un control eficient al costurilor. Cheltuielile operaţionale (fără echilibrare şi construcţii) au crescut mai lent (+13%), ceea ce a contribuit la extinderea marjei de profit. Activitatea de echilibrare a rămas neutră, iar veniturile din construcţii au scăzut cu 48%, fără impact semnificativ asupra profitabilităţii.

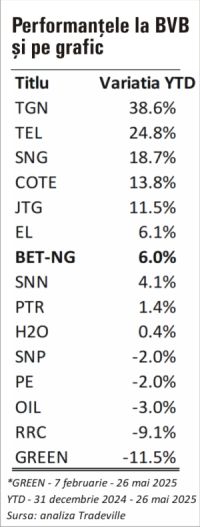

• Performanţe la BVB şi pe grafic

Indicele care urmăreşte segmentul de energie de la BVB, BET-NG, a înregistrat o creştere de 6,05% de la începutul anului şi până acum, fiind depăşit de şase companii de energie. Acesta este la acelaşi nivel comparativ cu indicele general al pieţei, BET, care a avut o dinamică pozitivă în acest an, de +6,07%. Pe primele locuri, şi mai sus decât piaţa, se situează Transgaz (TGN), Transelectrica (TEL), Romgaz (SNG), Conpet (COTE), JT Grup Oil (JTG) şi Electrica (EL), prima înregistrând o creştere de 38,6%.

În primele cinci luni din 2025, Transgaz (+38,6%), Transelectrica (+24,8%) şi Romgaz (+18,7%) au fost cele mai performante acţiuni din sectorul energetic. Evoluţia TGN a fost susţinută de rezultatele excelente din primul trimestru din 2025, cu un profit net dublu şi venituri consolidate în urcare cu 49%, datorită tarifelor reglementate mai mari şi eficientizării operaţionale. TEL a beneficiat de un avans de 52% al profitului net, pe fondul creşterii veniturilor din activităţi cu profit permis şi al scăderii cheltuielilor în segmentul cu profit zero. În cazul SNG, creşterea acţiunii reflectă livrări de gaze mai mari (+14,7%) şi venituri mai ridicate (+4,7%), în ciuda unei scăderi cu 23,6% a profitului net, cauzată de creşterea impozitelor şi a cheltuielilor operaţionale.

Pe de altă parte, cele mai slabe performanţe au fost înregistrate de Green Tech (-11,5%), Rompetrol Rafinare (-9,1%) şi Oil Terminal (-3%). GREEN a avut un profit net în scădere cu 74%, din cauza reducerii veniturilor din exploatare (-28%) şi a creşterii cheltuielilor financiare. RRC a raportat o pierdere netă de 173 de milioane de lei, în creştere cu 57% faţă de pierderea de 110 milioane de lei din primele trei luni din 2024, pe fondul scăderii marjelor de rafinare şi al deteriorării rezultatelor operaţionale în toate segmentele (rafinare, petrochimie şi distribuţie). În cazul OIL, profitul net a scăzut cu 64%, la 10 milioane de lei, pe fondul reducerii veniturilor din prestări servicii (-14%) şi al creşterii cheltuielilor cu amortizarea şi personalul.

• Oportunităţi şi riscuri ale investiţiei în sectorul energetic

Oportunităţi

Sectorul energetic este unul dintre principalele motoare ale economiei la nivel global, fiind în continuă dezvoltare din punct de vedere tehnologic şi mereu de actualitate;

Majoritatea companiilor de energie româneşti listate la BVB sunt companii de talie mare şi de interes naţional, cu procese operaţionale şi piaţă de desfacere bine stabilită;

Preţurile volatile ale energiei creează în continuare oportunităţi de a spori profiturile pentru majoritatea companiilor din sectorul energetic;

Segmentul de energie de la BVB este în continuă creştere: în ultimul an avem listări noi, precum Premier Energy (PE), JT Grup Oil (JTG) şi Green Tech Internaţional (GREEN).

Riscuri

Tensiunile politice între Rusia, Orientul Mijlociu, Europa şi SUA creează premise macroeconomice care pot fi în defavoarea companiilor de energie;

Sistemul de impozitare românesc nu este unul stabil şi sigur, fiindu-i aduse multe modificări în ultimii trei ani, ceea ce pune presiune pe fluxurile de numerar ale companiilor;

Tendinţa de introducere agresivă a normelor de ecologie din partea UE creează dificultăţi pentru companiile petroliere.

Sursele menţionate de TradeVille (https://tradeville.ro/?utm_source=bursaro&utm_medium=media&utm_campaign=treviq) în această analiză sunt: ec.europa.eu, Reuters, rapoarte companii, rapoarte TradeVille, presă locală.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.

1. fără titlu

(mesaj trimis de anonim în data de 29.05.2025, 12:19)

In plan-demie a fost unul dintre cele mai proaste sectoare ca randament. De aceea e bine sa nu fii expos sectorial, ci pe broad market, si apoi acumulezi linistit fara panica, dormind bine noaptea.