JPMorgan Chase & Co. a depăşit estimările analiştilor, raportând venituri din tranzacţionare la un nivel record, de aproape 9 miliarde de dolari. De asemenea, banca şi-a majorat estimarea privind venitul net din dobânzi după profitul trimestrial peste aşteptări, susţinut de performanţa diviziilor de tranzacţionare pe acţiuni şi instrumente cu venit fix, precum şi de revenirea activităţii de investment banking, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

Directorul general, Jamie Dimon, a subliniat că nivelul de incertitudine economică rămâne ridicat, iar perspectivele băncii sunt strâns legate de evoluţia economiei americane, JP Morgan pregătindu-se şi pentru scenarii nefavorabile.

JPMorgan Chase este o multinaţională americană de servicii financiare cu sediul central în New York. Banca, cu o istorie de peste 200 de ani, este cea mai mare instituţie din SUA. JPMorgan se remarcă prin faptul că este un furnizor important de servicii bancare de investiţii, prin consultanţă corporativă, fuziuni şi achiziţii, precum şi prin oferte publice (IPO). Franciza sa de private banking şi divizia de gestionare a acţiunilor se numără printre cele mai mari din lume în ceea ce priveşte activele totale. JPMorgan face parte din categoria băncilor de importanţă sistemică din punctul de vedere al autorităţilor de reglementare din SUA.

Jamie Dimon este actualul CEO al companiei, fiind la cârmele băncii încă din 2005. Are meritul de a fi transformat banca într-un Goliat al industriei. Din momentul preluării şi până în prezent, cota de piaţă a companiei a crescut semnificativ, reuşind să depăşească concurenţi importanţi precum Bank of America. Totodată, Dimon a fost membru al Federal Reserve (Fed - banca centrală) şi este un personaj extrem de activ pe piaţa din SUA. Părerile sale despre economie, inflaţie şi, mai recent, criptomonede fac înconjorul lumii şi sunt urmărite atent de către analiştii financiari.

Din acţionariatul companiei fac parte cele mai importante fonduri de investiţii globale. The Vanguard Group şi BlackRock deţin împreună peste 17% din capitalul social. Per ansamblu, banca are în acţionariat peste 74% investitori instituţionali. O astfel de pondere indică faptul că Beta-ul acţiunii este în general mai mic decât în cazul unor companii cu o pondere mai mare de clienţi retail, făcând-o astfel mai puţin volatilă în cazul unor evenimente de tip black-swan.

• Sectorului bancar american - profituri în creştere

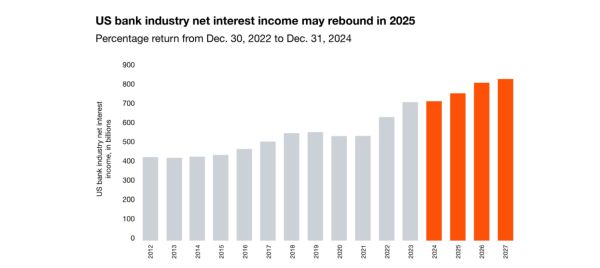

Fundamentele sectorului bancar sunt solide anul acesta, cererea de credite rămânând stabilă, iar volumele de tranzacţionare crescând. În acelaşi imp, profiturile băncilor sunt în creştere, iar estimările arată că veniturile nete din dobânzi ale băncilor americane vor avansa cu 5,7% în 2025. Băncile americane privesc cu optimism a doua jumătate a anului 2025, anticipând o îmbunătăţire a condiţiilor economice pe fondul reducerii incertitudinii politice, al menţinerii consumului solid şi al unui cadru de reglementare mai favorabil. Conferinţa Morgan Stanley US Financials (iunie 2025) a evidenţiat creşterea încrederii în perspectivele sectorului, cu aşteptări de relansare a activităţii de fuziuni şi achiziţii (M&A) şi IPO-uri, susţinute şi de potenţiale reduceri de dobânzi ale Fed. În paralel, relaxarea reglementărilor sub administraţia Trump ar putea stimula activitatea pe pieţele de capital şi clarifica cerinţele de supraveghere. Totodată, criptomonedele devin parte din oferta instituţiilor financiare, odată cu introducerea unui cadru legislativ dedicat şi cu apariţia primelor ETF-uri cripto.

Jerome Powell, şeful Fed, a declarat ca banca centrală se confruntă cu o ”situaţie dificilă”, marcată de inflaţie persistentă şi o piaţă a muncii în slăbire, iar deciziile vor fi luate ”de la o şedinţa la altă”. El a caracterizat recenta reducere a dobânzii drept o măsură de ”management al riscului”, menită să contracareze riscurile de încetinire a pieţei muncii. Potrivit FedWatch CME, probabilitatea unor noi reduceri ale dobânzii de referinţă cu câte 25 de puncte de bază la şedinţele din octombrie şi decembrie este estimată la 97,8%, respectiv 89,3%. O asemenea relaxare monetară ar putea impulsiona consumul şi creditarea, susţinând profitabilitatea companiilor din sector.

Până în prezent, cele mai mari bănci americane au beneficiat de pe urma politicilor administraţiei preşedintelui Donald Trump. Volatilitatea pieţelor internaţionale, cauzată de schimbările sale de politică economică, a generat venituri mai mari din tranzacţionare, determinând investitorii să-şi ajusteze poziţiile.

• JPMorgan - rezultate peste aşteptări

JPMorgan Chase a raportat rezultate peste aşteptările analiştilor în al treilea trimestru din 2025, în contextul în care activităţile de tranzacţionare şi investment banking au generat cu aproximativ 700 de milioane de dolari mai mult decât estimările. Veniturile din trading au atins 8,9 miliarde de dolari, un record pentru un trimestru al treilea, potrivit CEO-ului Jamie Dimon. Activitatea de investment banking a fost impulsionată de o abordare mai permisivă privind fuziunile şi achiziţiile, iar autorităţile de reglementare au propus relaxarea cerinţelor de capital şi a testelor de stres. Nivelurile ridicate ale indicilor bursieri au susţinut, de asemenea, diviziile de wealth management ale băncilor. Veniturile din tranzacţionarea instrumentelor cu venit fix au crescut cu 21%, la 5,6 miliarde de dolari, cu circa 300 de milioane de dolari peste estimări, în timp ce tranzacţionarea acţiunilor a urcat cu 33%, la 3,3 miliarde de dolari, tot cu aproximativ 300 de milioane de dolari peste aşteptări. Comisioanele din investment banking au crescut cu 16%, la 2,6 miliarde de dolari, depăşind uşor estimarea de 2,5 miliarde de dolari. Totodată, veniturile totale au avansat cu 9%, la 47,12 miliarde de dolari, iar cheltuielile (non-dobânzi) au fost de 24,3 miliarde de dolari, în creştere cu 8%, determinate în principal de costurile mai mari cu remuneraţiile. În acelaşi timp, provizioanele pentru pierderi din credite au crescut cu 9%, la 3,4 miliarde de dolari, peste estimarea de 3,08 miliarde de dolari, semn că banca se pregăteşte pentru o posibilă creştere a neperformantelor în perioada următoare. În acelaşi timp, AUM (Assets Under Management) au avut parte de un avans de 18% comparativ cu aceeaşi perioadă a anului trecut, ajungând la 4,6 trilioane de dolari.

Banca a anunţat o creştere a profitului cu 12%, la 14,39 miliarde de dolari, respectiv 5,07 dolari/acţiune, în timp ce indicatorii au reflectat, la rândul lor, o performanţă solidă, ROTCE atingând 20%, iar ROE 17%. Potrivit datelor LSEG, profitul pe acţiune s-a situat la 5,07 dolari, faţă de 4,84 dolari estimat, iar veniturile au depăşit aşteptările de 45,4 miliarde de dolari. Rivalii Wells Fargo şi Goldman Sachs au depăşit, de asemenea, aşteptările privind profitul pentru trimestrul al treilea.

Jamie Dimon a declarat că toate liniile majore de business au performat bine într-un context economic favorabil, însă compania se pregăteşte pentru posibile turbulenţe. ”Deşi se observă unele semne de încetinire, în special în creşterea locurilor de muncă, economia SUA a rămas, în general, rezilientă”, a afirmat Dimon, adăugând: ”Totuşi, incertitudinea rămâne ridicată, alimentată de tensiunile geopolitice, tarifele vamale, volatilitatea comerţului global, nivelul ridicat al preţurilor activelor şi riscul unei inflaţii persistente. Ca întotdeauna, sperăm la cel mai bun scenariu, dar aceşti factori complecşi justifică pregătirea băncii pentru o gamă largă de posibile evoluţii”.

• Perspective

Rezistenţa economiei americane, în pofida riscurilor generate de războiul tarifar şi a incertitudinilor privind evoluţia ratelor de dobândă, a încurajat companiile să încheie tranzacţii semnificative şi să reia planurile de listare, revitalizând activitatea de investment banking pe Wall Street. Specialiştii în investiţii se arată optimişti, anticipând un 2026 chiar mai dinamic. ”Deşi există unele semne de încetinire, în special în ceea ce priveşte creşterea ocupării forţei de muncă, economia americană rămâne în general rezilientă”, a declarat Jamie Dimon, menţionând: ”Totuşi, persistă un grad ridicat de incertitudine, determinat de condiţiile geopolitice complexe, de tarifele comerciale, de preţurile ridicate ale activelor şi de riscul unei inflaţii persistente”.

Pe piaţa de capital, analiştii rămân prudenţi. Mac Sykes, manager de portofoliu la Gabelli Funds, consideră că o creştere cu circa 4% a cheltuielilor operaţionale în 2026 ar putea pune presiune pe acţiunile JPMorgan. Cu toate acestea, venitul net din dobânzi continuă să fie un pilon esenţial al profitabilităţii. Banca şi-a revizuit în creştere estimarea pentru NII-ul anual, la 95,8 miliarde de dolari, a doua majorare consecutivă din acest an, şi anticipează pentru 2026 un nivel de circa 95 de miliarde de dolari, susţinut de extinderea bilanţului şi temperarea impactului ratelor mai mici, notează TradeVille.

Totodată, activitatea de fuziuni şi achiziţii s-a intensificat vizibil, companiile profitând de efervescenţa pieţei bursiere. ”Există multe listări pregătite să iasă pe piaţă, iar condiţiile actuale sunt mult mai favorabile din perspectiva evaluărilor”, a declarat CFO-ul Jeremy Barnum, adăugând: ”A fost cea mai aglomerată vară din ultimii ani în privinţa anunţurilor de M&A, iar acest val de tranzacţii continuă să se extindă”.

• Evoluţia preţului acţiunii JPM - avans semnificativ

iShares S&P US Banks UCITS este un ETF care urmăreşte performanţa indicelui S&P 900 Banks 7/4 Capped, reprezentând sectorul bancar american. Acesta a înregistrat în ultimele 12 luni o performanţă de +15,4%, dinamica sa de la începutul anului (YTD) fiind de +9,76%. Acţiunile JP Morgan (JPM), cea mai mare bancă americană după capitalizarea de piaţă, au crescut cu 25,39% de la începutul anului şi cu 35,34% în ultimele 12 luni. Evoluţia a fost asemănătoare cu cea a Goldman Sachs, cu un trend ascendent pronunţat în 2024, urmat de un maxim în februarie 2025, o corecţie de peste 30% şi apoi o revenire rapidă în formă de V, care a dus acţiunea la un nou record istoric, de 318 dolari, în luna septembrie. Zona de 300 de dolari acţionează acum ca un suport, în timp ce rezistenţa se află la nivelul maximului istoric. Cotaţia se află într-o fază de consolidare după o perioada îndelungată de creştere, marcată de o corecţie moderată în ultimele săptămâni. Pe termen mediu, tendinţa generală rămâne pozitivă, însă evoluţia recentă evidenţiază o uşoară pierdere de elan şi o testare a unui nivel tehnic esenţial. Deşi compania a raportat rezultate trimestriale peste aşteptări, acţiunea nu a reuşit să genereze entuziasm în rândul investitorilor, deja obişnuiţi cu performanţele solide şi creşterile constante raportate de bancă.

• Oportunităţi şi riscuri ale investiţiei în JP Morgan

Oportunităţi

Investiţii: JPMorgan a anunţat că lansează un plan pe zece ani pentru a finanţa şi achiziţiona participaţii directe în companii pe care le consideră cruciale pentru interesele SUA. Potrivit comunicatului băncii, JPMorgan va investi până la 10 miliarde de dolari în patru domenii: apărare şi aerospaţial, tehnologii de frontieră (inclusiv inteligenţă artificială şi calculul cuantic), tehnologii energetice (precum bateriile) şi lanţuri de aprovizionare şi producţie avansată. Această iniţiativa face parte dintr-un program mai amplu denumit ”Security and Resiliency Initiative”, prin care banca intenţionează să finanţeze sau să faciliteze finanţări totale de 1,5 trilioane de dolari pentru companii considerate critice, o sumă cu 50% mai mare faţă de planul anterior.

Dividende: În al treilea trimestru din 2025, JPMorgan a acordat dividede în valoare de 4,1 miliarde de dolari, echivalentul a 1,5 dolari/acţiune, traducându-se într-un randament de 0,5% raportat la preţul curent al acţiunilor, de 302,08 dolari.

Răscumpărări: În trimestrul al treilea din 2025, banca a derulat răscumpărări de acţiuni în valoare de 8 miliarde de dolari, în cadrul noului program aprobat de Consiliul de Administraţie, în valoare totală de până la 50 de miliarde de dolari, intrat în vigoare la 1 iulie 2025. Din această sumă, JPMorgan mai are disponibil aproximativ 84% pentru răscumpărări viitoare.

Parteneriate: JPMorgan a încheiat un parteneriat cu Coinbase, prin care clienţii Chase vor putea achiziţiona criptomonede cu cardurile de credit începând din toamna 2025. Din 2026, aceştia vor putea transforma punctele de loialitate în stablecoinul USDC şi îşi vor putea conecta direct conturile bancare pentru finanţarea portofelului digital. Mişcarea marchează un pas important al băncilor tradiţionale spre adoptarea activelor digitale, o piaţă ce a atins recent 4 trilioane de dolari.

BUY: Acţiunile JPMorgan se bucură de încrederea analiştilor, Wall Street atribuind companiei un rating Buy (cumpără). Dintre cele 28 de estimări realizate, 17 analişti recomandă în prezent achiziţia titlurilor, în timp ce 7 analişti sugerează menţinerea acestora, iar 4 vânzarea lor, reflectând o perspectivă pozitivă asupra companiei şi un potenţial de creştere. Preţul mediu al acţiunilor estimat de analişti pentru următoarele 12 luni este de 328,27 dolari/acţiune, cu 8,7% peste actualul preţ din piaţă.

Riscuri

Situaţia economică: Directorul general al JPMorgan, Jamie Dimon, a avertizat că economia americană ”slăbeşte” după revizuirea datelor privind locurile de muncă. Jamie Dimon a spus că economia SUA ”se află în declin” după ce Departamentul Muncii a redus cu aproape un milion estimările iniţiale privind numărul locurilor de muncă pentru anul încheiat în martie 2025.

Insider trading: În ultimele trei luni, insiderii JPMorgan nu au cumpărat acţiuni, în schimb au vândut titluri în valoare de 2,8 milioane de dolari, conform datelor Alpha Spread. Preţul acţiunii a crescut cu 4% în această perioadă.

P/E ridicat: Cu un P/E de 15,69, JP Morgan depăşeşte aproximativ cu 44,6% mediana sectorului de 10,85, fiind mai scumpă decât Bank of America (13,23), Citigroup (12,44) şi Wells Fargo (13,30). Comparativ cu S&P 500 însă (27,64), JP Morgan are un multiplu mai atractiv.

Supraevaluată: Conform site-ului de specialitate Alpha Spread, preţul curent al acţiunilor JPM reflectă o supraevaluare cu 3% faţă de valoarea intrinsecă de 293,77 dolari, calculată în scenariul de bază. Valoarea intrinsecă a acţiunilor este calculată ca fiind media dintre evaluarea pe bază de DCF şi evaluarea relativă, ce presupune analiza principalilor competitori direcţi. JPM este mai scumpă acum comparativ cu evaluarea să medie din ultimii 5 ani.

Sursele menţionate de TradeVille în această analiză sunt: raport şi site companie, Yahoo Finance, Forbes, WSJ, FoxBusiness, PWC, CME, CNBC, conferinţa cu investitorii, Reuters, Alpha Spread, Seeking Alpha, Bloomberg.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.

1. mda, cardurile de credit

(mesaj trimis de anonim în data de 17.10.2025, 12:22)

Parteneriate: JPMorgan a încheiat un parteneriat cu Coinbase, prin care clienţii Chase vor putea achiziţiona criptomonede cu cardurile de credit începând din toamna 2025. Din 2026, aceştia vor putea transforma punctele de loialitate în stablecoinul USDC şi îşi vor putea conecta direct conturile bancare pentru finanţarea portofelului digital. Mişcarea marchează un pas important al băncilor tradiţionale spre adoptarea activelor digitale, o piaţă ce a atins recent 4 trilioane de dolari.

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 17.10.2025, 12:44)

4 triliarde wow, piata cripto e supraevaluata cu 4 triliarde de dolari.

bine , scade pe zi ce trece azi deja vorbim de sume mai mici.

2. fără titlu

(mesaj trimis de anonim în data de 17.10.2025, 22:06)

reatentionez ca saptamanile 20 oct'25 sau 27 oct '25 sunt saptamani in care sunt sanse mari sa inceapa o corectie pe bursa.

multa bafta.

Ban.Cher.Vali

2.1. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 17.10.2025, 22:07)

dar, desigur, ma pot insela....

nu?

:)

Ban.Cher.Vali