Economia României continuă să fie expusă riscurilor generate de cheltuieli publice ineficiente, colectarea slabă a veniturilor şi lipsa investiţiilor consistente în infrastructură şi capital uman. Agitaţia politică din ultima perioadă a pus la încercare instituţiile statului, dar a oferit şi o oportunitate pentru reforme fiscale necesare de mult timp. Principala dificultate rămâne găsirea unui echilibru între măsurile de consolidare fiscală şi susţinerea creşterii economice, într-un context extern tot mai nefavorabil, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

• Tablou macroeconomic

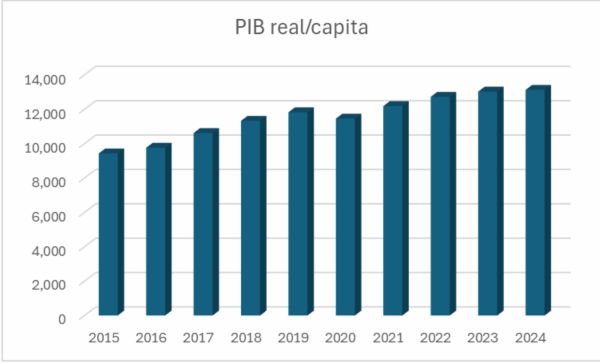

- PIB real/capita

Observăm o tendinţă generală de creştere a PIB/capita, cu o accelerare notabilă între 2015 şi 2019, când nivelul său a urcat de la aproximativ 9.400 la peste 11.000 de dolari. În 2020, creşterea a stagnat pe fondul crizei Covid-19, dar trendul pozitiv a fost reluat din 2021. Din 2021 până în 2024, PIB-ul real/capita continuă să crească, atingând un nivel de peste 13.000 în 2024, ceea ce reflectă îmbunătăţiri constante ale productivităţii şi ale nivelului de trai, în ciuda unei încetiniri economice.

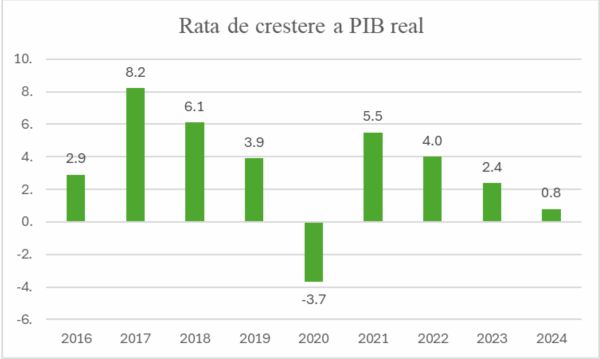

- Evoluţie PIB real

În 2017, economia a înregistrat un avans spectaculos de 8,2%, susţinut de consum şi politici fiscale expansioniste. Creşterea s-a temperat treptat în anii următori, atingând 3,9% în 2019. În 2020, criza Covid-19 a provocat o contracţie economică semnificativă, de -3,7%. Ulterior, economia şi-a revenit rapid în 2021 (5,5%), dar ritmul a încetinit constant în anii următori: 4% în 2022, 2,4% în 2023 şi doar 0,8% în 2024.

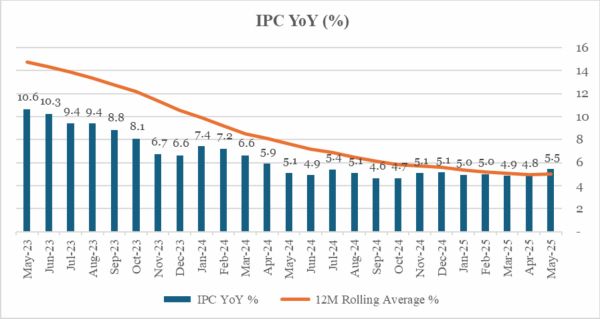

- Inflaţie

Inflaţia a scăzut constant de la un nivel ridicat de 10,6% în mai 2023 la 4,8% în aprilie 2025, cu o uşoară creştere la 5,5% în mai 2025. Media pe 12 luni s-a diminuat gradual, de la aproape 14% la sub 6%, semnalând o dezinflaţie consistentă. Totuşi, perspectivele pe termen scurt indică posibile presiuni inflaţioniste, generate de deprecierea monedei naţionale, liberalizarea pieţei energiei electrice şi majorarea TVA şi a accizelor. În acest context, rata inflaţiei ar putea ajunge spre finalul anului 2025 în jurul valorii de 7%. Pe termen lung, măsurile fiscale şi de politică economică adoptate sunt de natură dezinflaţionistă, prin temperarea cererii agregate, însă pot induce şocuri inflaţioniste temporare pe termen scurt.

- Curs valutar

Observăm că, dintre monedele regionale, forintul maghiar (HUF) este cel mai volatil şi s-a devalorizat cel mai mult în perioada analizată (2021-2025), înregistrând o creştere de peste 10% faţă de euro. În contrast, leul românesc (RON) a rămas relativ stabil datorită intervenţiilor BNR, însă eforturile de menţinere a cursului au fost afectate de tensiunile politice şi economice interne, ceea ce a dus la depăşirea pragului de 5 lei/euro în ultimele luni. Zlotul polonez (PLN) şi coroana cehă (CZK) au avut evoluţii mai bune, cu aprecieri vizibile faţă de euro.

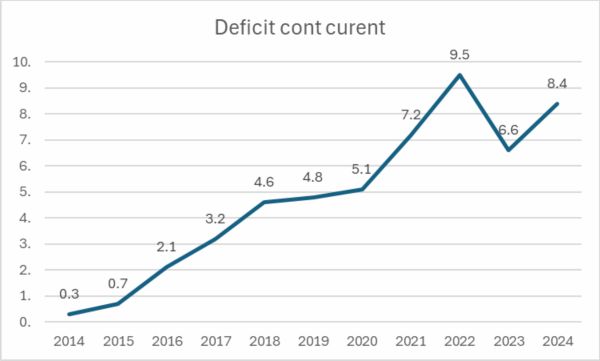

- Cont curent

Deficitul de cont curent al României a înregistrat o tendinţă generală ascendentă în perioada 2014-2024, reflectând adâncirea dezechilibrelor externe. În 2014, deficitul se situa la un nivel redus, de doar 0,3% din PIB, dar a crescut constant în anii următori, atingând 4,6% în 2018 şi 7,2% în 2021. Cea mai ridicată valoare a fost consemnată în anul 2022, când deficitul a urcat la 9,5% din PIB, semn al unei diferenţe accentuate între importuri şi exporturi. În 2023 s-a observat o corecţie semnificativă, deficitul reducându-se la 6,6%. Cu toate acestea, în 2024 tendinţa s-a inversat din nou, deficitul majorându-se la 8,4% din PIB, indicând persistenţa dezechilibrelor structurale din economie.

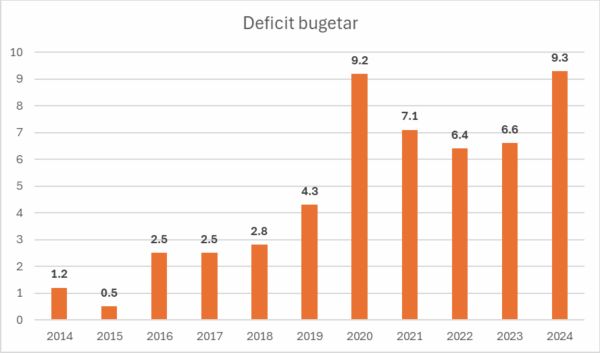

- Deficit bugetar

Deficitul bugetar al României a crescut semnificativ din 2015 încoace, de la un minim de 0,5% din PIB la un maxim de 9,3% în 2024. Între 2016 şi 2019, deficitul s-a majorat treptat. În 2020, a atins 9,2% din cauza pandemiei, apoi a scăzut uşor, dar a rămas ridicat în intervalul 2021-2023. Creşterea din 2024 indică o deteriorare fiscală accentuată, cu venituri insuficiente şi cheltuieli mari.

- Dobândă titluri de stat pe zece ani

Rata dobânzii la titlurile de stat pe zece ani a avut parte de o creştere considerabilă în perioada 2021-2025, fiind alimentată de un avans al inflaţiei (care a determinat BNR să majoreze dobânda de politică monetară) şi de scăderea încrederii investitorilor. După ascensiunea puternică din perioada pandemiei de Covid-19, când a depăşit 9%, rata dobânzii s-a mai redus în perioada 2023-2024. De la începutul anului, au urmat noi creşteri semnificative, alimentate de situaţia critică a deficitului bugetar, precum şi de instabilitatea politică. Dobânzile la care se împrumută statul român pe zece ani au coborât, pe 9 iulie, la cel mai scăzut nivel din acest an, de la 7,52%, în urmă cu o săptămână, la 7,15%, indicând o reducere semnificativă a costurilor de finanţare.

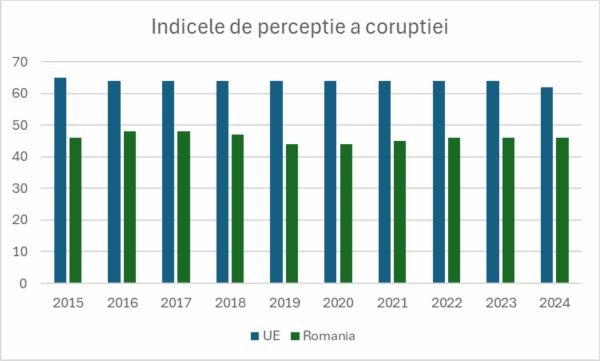

- Indicele de percepţie a corupţiei

Între anii 2015 şi 2024, indicele de percepţie a corupţiei în România a rămas constant sub media Uniunii Europene, reflectând un nivel ridicat de neîncredere din partea populaţiei şi a investitorilor în integritatea instituţiilor publice. În timp ce media UE a rămas relativ stabilă, situându-se în jurul valorii de 64-66 puncte, scorul României a variat între 43 şi 46, fără o tendinţa clară de îmbunătăţire pe termen lung. În 2019, România a înregistrat un minim al perioadei analizate, iar începând cu 2022 se observă o uşoară revenire, însă decalajul faţă de restul statelor membre rămâne semnificativ. Această evoluţie reflectă dificultăţile persistente ale României în combaterea corupţiei şi în creşterea încrederii în instituţiile publice, notează TradeVille.

- Măsuri

În prima săptămâna din iulie, guvernul condus de Ilie Bolojan a aprobat un pachet de măsuri fiscale, cu scopul declarat de a reduce deficitul bugetar excesiv al României. Pe lângă creşterea veniturilor, guvernul estimează reduceri de cheltuieli bugetare, în principal prin îngheţarea pensiilor şi salariilor din sectorul public. Proiectul de lege este structurat în două componente: una fiscal-bugetară şi una de reformă instituţională, care ar putea include şi listarea unor companii de stat la Bursa de Valori Bucureşti. Până în acest moment, a fost prezentat public doar pachetul fiscal, ce prevede modificări privind TVA, accizele, impozitul pe dividende, introducerea contribuţiei CASS pentru un număr mai mare de contribuabili, creşterea taxelor pentru bănci şi îngheţarea pensiilor şi salariilor în sectorul public. Aceste măsuri urmează să intre în vigoare începând cu 1 august 2025.

• Concret, în prima etapă:

TVA va fi reaşezată la două cote, de la trei cote, în prezent: de 5%, 9% şi 19%, care vor deveni 11% şi 21%. La cota redusă rămân medicamentele, alimentele, apa şi canalizarea, cărţile, apa pentru irigaţii, lemnele de foc şi energia termică, HoReCa

Cresc accizele cu 10% pentru băuturi alcoolice, combustibili şi tutun

La sănătate, va creşte numărul de contributori de la 6 la 8 milioane şi se introduce CASS la pensiile care depăşesc 3.000 de lei, eliminându-se excepţiile

De la 1 ianuarie 2026 se majorează impozitul pe dividende de la 10% la 16%

Taxa pe profiturile băncilor se va majora de la 2% pe cifra de afaceri, la 4%

Suprataxarea câştigurilor din jocurile de noroc

Pensiile şi salariile din sectorul public rămân plafonate în perioada 2025-2026

Creşterea normei didactice cu două ore în învăţământul preuniversitar şi universitar

Reformarea sistemului de burse pentru elevi şi studenţi

Nouă conducere la ANAF, care va funcţiona pe bază de criterii de performanţă

În cea de-a doua etapă, care urmează să fie anunţată în câteva săptămâni, se urmăreşte reformarea unor instituţii precum ASF, ANCOM, ANRE, dar şi altele, urmărindu-se eficientizarea cheltuielilor, reducerea subvenţiilor, sporirea transparenţei, precum şi introducerea unor criterii clare de performanţă. De asemenea, se vor adăuga măsuri legate de pensiile speciale, se vor actualiza redevenţele şi se vor valorifica active ale statului.

Guvernul estimează încasări suplimentare de 10,6 miliarde de lei în 2025 din majorări de taxe, cele mai mari sume provenind din creşterea TVA (+6 miliarde de lei) şi accize (+1,5 miliarde de lei). În 2026, impactul fiscal se va majora de peste patru ori, la 44,6 miliarde de lei, inclusiv prin creşterea impozitului pe dividende (de la 10% la 16%) şi introducerea de noi taxe pe locuinţe şi maşini.

Investitorii de pe pieţele internaţionale şi de la BVB au reacţionat pozitiv la măsurile anunţate de premierul Ilie Bolojan în contextul în care la o zi după anunţ, costurile pe zece ani la care se împrumută statul român au scăzut, leul se întăreşte uşor pe piaţa interbancară faţă de euro, iar bursa creşte.

UniCredit estimează că România va avea un deficit bugetar de peste 8% din PIB în 2025, în ciuda noilor măsuri fiscale, care accelerează inflaţia şi reduc creşterea economică la doar 1% în acest an. Banca notează că aceste măsuri axate pe creşterea taxelor şi reducerea cheltuielilor ar putea fi suficiente pentru a evita retrogradarea ţării la categoria ”junk” şi pentru a păstra accesul la fondurile europene. Inflaţia ar urmă să urce la 8% până la finalul anului, ca urmare a majorării TVA, accizelor şi altor taxe, în timp ce dobânda-cheie BNR ar putea rămâne neschimbată.

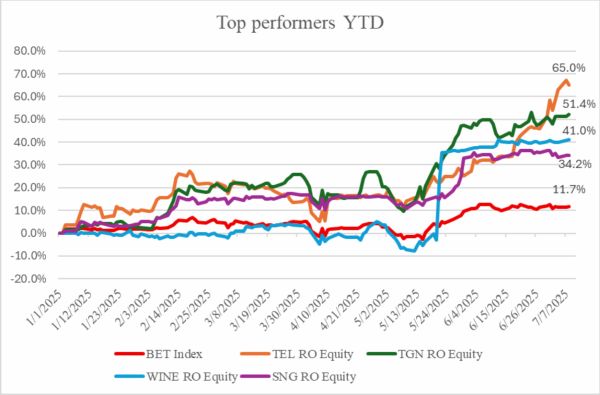

• Top performeri

Anul acesta, indicele bursier BET a atins un nou maxim istoric, ajungând la 18.754,36 puncte în urma stabilizării climatului economic după alegerile prezidenţiale din luna mai 2025, precum şi a interesului sporit al investitorilor pentru sectorul bancar şi energetic. La data de 19 iunie, MSCI, unul dintre cei mai mari furnizori globali de indici, a anunţat că România se clasifică drept ”Piaţă de Frontieră Avansată”.

În prima jumătate a anului 2025, companiile din BET care au înregistrat cele mai mari creşteri au fost Transelectrica (+66%), Transgaz (+49%), Purcari Wineries (+40,3%) şi Romgaz (+32,1%). De menţionat că 65% dintre companiile parte din indicele BET au avut o evoluţie pozitivă, în timp ce 35% au înregistrat scăderi în primul semestru.

Mai mult, 50% dintre companiile din BET au atins noi maxime istorice anul acesta. Printre acestea se numără: Purcari, Transelectrica, Banca Transilvania, Romgaz, Aquila, Digi, MedLife, OMV Petrom, Sphera Franchise Group şi Transgaz.

În concluzie, măsurile fiscale vor tempera apetitul populaţiei pentru consum, determinând o scădere a cererii agregate. Totuşi, stabilizarea politică şi implementarea acestor măsuri au îmbunătăţit semnificativ percepţia asupra economiei României faţă de începutul anului, reducând riscul retrogradării la statutul de ”junk”.

În plan bursier, anunţurile recente legate de măsuri au fost primite cu un val de optimism, pachetul nefiind la fel de drastic precum anticipau investitorii. Cu toate acestea, pentru o dezvoltare sustenabilă a pieţei de capital, este esenţială listarea unor noi companii care să atragă investitori şi să sporească lichiditatea la BVB.

Sursele menţionate de TradeVille în acest raport sunt: FactSet, TradingView, BVB, presă locală.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.

1. fără titlu

(mesaj trimis de anonim în data de 14.07.2025, 10:02)

Finanțele țării sunt praf, cursul de schimb daca ar fi lăsat liber ar fi pe la 6 lei minim, degeaba reducem deficitul până în 2030 că după 2030 ies la pensie decreteii și iarăși se face deficit, pensiile vor intra in colaps fara aport masiv de la bugetul de stat.

Deci până în 2040 suntem "rezolvați": deficite mari, inflație mare fata de restul UE, creștere economică maxim 1.5 la sută pe an, taxe mărite.

Suntem praf și pulbere. Asta e ... Restul e gargara de la guvern !!!

2. Comentariu eliminat conform regulamentului

(mesaj trimis de Redacţia în data de 14.07.2025, 14:17)

...