Reporter: Climatul geopolitic actual este caracterizat de mai mulţi factori: un conflict armat la graniţa Europei, care nu dă semne că s-ar încheia; tensiuni la graniţa estică a NATO; tensiuni în multe state europene - marcate de ascensiunea mişcărilor extremiste; tarife impuse de Statele Unite Uniunii Europene etc. Cum vedeţi perspectivele macroeconomice ale Europei de Est în actuala configuraţie geopolitică?

Divo Pulitika: Incertitudinea geopolitică va fi, probabil, una dintre principalele caracteristici ale regiunii noastre în următoarea perioadă. Pe de o parte, politica de ”de-globalizare”, evidenţiată recent prin tarifele impuse de SUA, dar bazată şi pe elementele anterioare privind sensibilitatea lanţurilor de aprovizionare (aşa cum s-a întâmplat în timpul pandemiei COVID-19), ar putea determina Europa să se concentreze mai mult pe propria piaţă. Aducerea producţiei mai aproape de casă ar rezolva o parte dintre aceste dificultăţi, iar cea mai ieftină regiune pentru producţie de pe Vechiul Continent rămâne Europa Centrală şi de Est. Desigur, există provocări, cum ar fi lipsa anumitor categorii de forţă de muncă şi infrastructura insuficientă, ceea ce ar necesita investiţii semnificative.

Pe de altă parte, incertitudinea legată de Rusia adaugă o percepţie accentuată a riscului asupra regiunii şi atrage atenţia către alte tipuri de investiţii - precum infrastructura de apărare şi securitatea energetică.

Considerăm că vor exista oportunităţi pentru acele ţări care sunt pregătite să le valorifice, însă acest lucru va necesita eforturi - o concentrare mai mare asupra sectoarelor care pot beneficia de investiţii străine, asigurarea unei forţe de muncă suficiente (nu neapărat prin imigraţie, având în vedere că unele dintre ţările din regiune înregistrează deja tendinţe de revenire a lucrătorilor care anterior plecaseră în Europa de Vest). La acestea se adaugă, desigur, menţinerea unui dialog social deschis şi evitarea derapajelor către politici extremiste. Ţinând cont de toate acestea, ne aşteptăm ca pieţele din regiune să înregistreze o creştere peste media UE.

Reporter: Cum aţi caracteriza situaţia macroeconomică actuală a României? Care sunt principalele riscuri şi principalele oportunităţi pe care le-aţi identificat?

Divo Pulitika: Geopolitica este un risc despre care am discutat deja, dar care nu este specific doar României. Privind mai atent asupra ţării, echilibrarea bugetului reprezintă, în acest moment, o prioritate. Scăderea ratingului de investiţii din partea agenţiilor de rating şi lipsa unui progres în această privinţă ar putea duce, probabil, la pierderea accesului atât la anumite fonduri private/instituţionale, cât şi la fonduri europene, îngreunând capacitatea României de a beneficia de celelalte tendinţe.

Echilibrarea bugetului nu este o sarcină uşoară şi, cel mai probabil, trebuie să înceapă cu măsuri nepopulare pe termen scurt, respectiv taxe mai mari. Din punct de vedere politic, acest lucru este greu de realizat, mai ales într-o ţară cu o guvernare fragmentată, precum în România. Totuşi, adevărata provocare este identificarea unor modalităţi de a îmbunătăţi economia pe termen mediu şi lung. Taxarea mai ridicată va ajuta la acoperirea deficitului bugetar timp de un an sau doi, dar pe termen mai lung ar încetini, probabil, întreaga creştere economică. Ne-am dori să vedem măsuri orientate către îmbunătăţirea competitivităţii economiei şi a eficienţei sectorului public.

Există mai multe oportunităţi. Nivelul scăzut al salariilor comparativ cu restul UE, combinat cu o populaţie relativ educată şi cu faptul că emigrarea netă a fost întreruptă (cel puţin pentru moment, cu speranţa ca tendinţa de revenire a lucrătorilor să continue), ar putea face din România o destinaţie interesantă pentru noi capacităţi de producţie. De asemenea, există mai multe aspecte legate de poziţia geografică a ţării - UE şi NATO pot cu greu să asigure o frontieră sigură fără investiţii suplimentare în infrastructura României. În plus, zăcămintele de gaze descoperite în Marea Neagră sporesc atractivitatea ţării, iar continentul este tot mai concentrat pe identificarea unor alternative la energia din Rusia. Aşadar, putem spune cu certitudine că România are potenţialul să devină un punct de atracţie - dacă va reuşi să profite de aceste oportunităţi depinde, în mare măsură, de ea însăşi.

Reporter: InterCapital ETF este din Croaţia, însă a listat două ETF-uri la Bursa de Valori Bucureşti - Intercapital SBITOP TR, care urmăreşte principalul indice al pieţei de capital din Slovenia şi Intercapital BET-TRN, care urmăreşte principalul indice al Bursei de Valori Bucureşti. Care sunt motivele pentru care InterCapital se concentrează pe piaţa de capital din România?

Divo Pulitika: Activitatea InterCapital a început în Croaţia, însă, de-a lungul anilor, am ajuns la o limită a posibilităţilor de dezvoltare pe plan local. Astfel, am început să ne extindem, în principal în regiunea Europei de Sud-Est (SEE). Ţările din SEE unde activităţile de investiţii transfrontaliere sunt facilitate de apartenenţa la UE şi care au pieţe de capital suficient de mari sunt Slovenia şi România. Prin urmare, acestea au fost primele ţări în care ne-am extins prin diviziile noastre de administrare a activelor şi de brokeraj.

Când am creat ETF-urile noastre, a fost firesc să începem de acolo, cu pieţele pe care le cunoaştem şi în care credem, pentru a ne asigura că oferim investitorilor produse de calitate. Lansarea unui ETF pe piaţa românească a fost legată de faptul că am crezut cu tărie în potenţialul companiilor locale şi în creşterea lor pe termen lung. Listarea acestuia la Bursa de Valori Bucureşti a reprezentat o modalitate de a face investiţiile şi mai accesibile pentru investitorii români.

Reporter: Care consideraţi că sunt cele mai importante vulnerabilităţi ale pieţei de capital din România?

Divo Pulitika: Tendinţele geopolitice şi macroeconomice menţionate anterior se vor reflecta, cu siguranţă, şi asupra pieţei de capital. Totuşi, lichiditatea scăzută reprezintă, de asemenea, o problemă importantă, întrucât creşte prima de risc solicitată de investitori comparativ cu alte pieţe.

Reporter: Potrivit Federaţiei Europene a Burselor de Valori (FESE), Bursa de Valori Bucureşti este a doua ca mărime din Europa de Est, situându-se înaintea burselor din Ungaria şi Cehia. Totuşi, valoarea tranzacţiilor este semnificativ mai redusă. Care credeţi că sunt motivele pentru această situaţie?

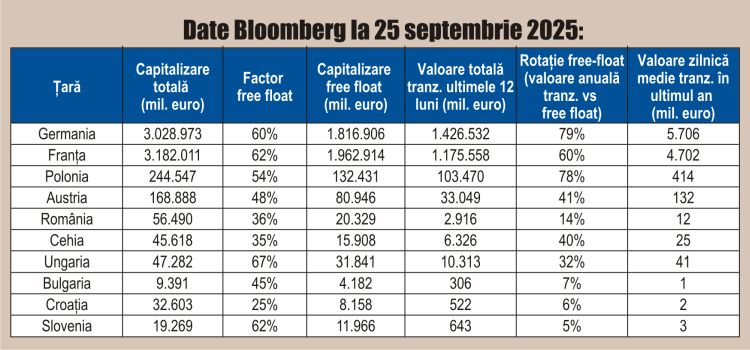

Divo Pulitika: În primul rând, capitalizarea de piaţă nu este, de obicei, un indicator bun pentru activitatea de tranzacţionare a unei burse. Trebuie excluse acţiunile deţinute de acţionarii majoritari (precum guvernele), deoarece acestea sunt păstrate şi aproape niciodată tranzacţionate. În România, aproximativ două treimi din capitalizarea de piaţă este deţinută de aceşti acţionari majoritari - în multe cazuri statul, dar şi grupuri internaţionale mari precum OMV şi Societe Generale.

Dacă ne referim la capitalizarea bursieră deţinută de ceilalţi investitori, observăm că România are un free float de aproximativ 20 de miliarde de euro. Aceasta este sub nivelul Ungariei (32 de miliarde de euro), dar peste cel al Cehiei (16 miliarde de euro). În teorie, această valoare ar trebui să plaseze lichiditatea pieţei româneşti la niveluri similare cu celelalte pieţe, însă în realitate valoarea zilnică tranzacţionată este de doar aproximativ 12 milioane de euro (comparativ cu 41 de milioane de euro în Ungaria şi 25 de milioane de euro în Cehia). Cu alte cuvinte, România are o rotaţie a free float-ului mult mai redusă decât aceste ţări (raportul dintre valoarea anuală tranzacţionată şi free float).

Considerăm că această rotaţie redusă poate fi atribuită mai multor factori, în primul rând faptului că fondurile de pensii din România sunt obligate să investească cea mai mare parte a activelor pe plan local. Având în vedere că, de-a lungul anilor, acestea au devenit foarte mari şi continuă să înregistreze intrări nete semnificative anual, practic absorb lichiditatea din piaţă şi apar aproape întotdeauna pe partea de cumpărare. Ele cumpără şi păstrează pe termen lung, astfel încât deţinerile lor pot fi considerate ca aproape nefăcând parte din free float.

Odată ce tot mai mulţi participanţi la fondurile din Pilonul II vor ajunge la vârsta pensionării şi vor începe să îşi primească pensiile, tendinţa s-ar putea inversa - dacă vor avea mai multe ieşiri decât intrări, aceste fonduri vor deveni vânzători net, determinând mai multă lichiditate în piaţă, probabil cu un efect negativ asupra preţurilor.

În al doilea rând, lipsa de conexiuni a României cu alte pieţe face dificil accesul investitorilor străini de retail. Fragmentarea sistemului este o problemă generală la nivelul UE (de exemplu, comparativ cu SUA), însă aceasta este şi mai accentuată în Europa Centrală şi de Est (iar în România fenomenul este chiar mai pronunţat). Acest lucru se traduce printr-o ofertă mai redusă de produse noi (precum ETF-uri) şi prin faptul că piaţa locală nu este disponibilă prin aplicaţiile majore de investiţii, care au devenit o modalitate predominantă de tranzacţionare, în special pentru investitorii de retail.

În ceea ce priveşte investitorii de retail sau potenţialii investitori, românii care au economii îşi păstrează încă cea mai mare parte a acestora în depozite bancare. La nivelul întregii Uniuni Europene sistemul financiar este, în general, mai orientat către bănci decât cel din SUA, ceea ce conduce la o lichiditate mai scăzută, însă cifrele sunt mult mai accentuate în unele ţări din Europa Centrală şi de Est, inclusiv România. Chiar şi ţări precum Germania au început să depună eforturi suplimentare pentru a direcţiona economiile populaţiei către piaţa de capital, întrucât devine tot mai evident faptul că acest lucru este necesar pentru asigurarea independenţei financiare în viitor.

Reporter: Ce credeţi că se poate face pentru dezvoltarea pieţei de capital din România?

Divo Pulitika: Pornind de la aspectele deja menţionate, considerăm că dezvoltarea pieţei de capital din România ar trebui să se concentreze pe câteva direcţii esenţiale. În primul rând, este nevoie de o creştere a free float-ului (acţiunile disponibile pentru tranzacţionare). Acest lucru poate fi realizat atât prin noi listări (IPO-uri), cât şi prin vânzarea de pachete suplimentare de acţiuni deţinute de acţionarii majoritari, în special de către stat. În cazul României, o astfel de măsură ar putea contribui la reducerea deficitului bugetar pe termen scurt, fără ca statul să îşi piardă controlul asupra companiilor strategice precum Nuclearelectrica sau Romgaz.

În strânsă legătură cu aceasta, o altă soluţie ar fi relaxarea constrângerilor privind alocarea activelor fondurilor de pensii. Dacă acestora li s-ar permite să investească o parte mai mare din active pe pieţele externe, s-ar elibera o cantitate semnificativă de free float pe piaţa locală. În consecinţă, piaţa ar fi mai mult ghidată de fundamente şi mai puţin de fluxuri pasive, devenind astfel mai eficientă şi mai atractivă pentru investitori.

Dezvoltarea nu poate avea loc însă fără o mai bună integrare în pieţele de capital europene. Crearea de conexiuni între depozitarii centrali de valori mobiliare şi implementarea altor mecanisme necesare ar permite atragerea marilor aplicaţii de investiţii şi tranzacţionare. Fără aceste conexiuni, este dificil de imaginat o creştere semnificativă a activităţii investitorilor de retail.

Un alt aspect important este permiterea tranzacţiilor extrabursiere (OTC - over-the-counter), cel puţin pe piaţa primară a ETF-urilor. Deşi la prima vedere pare surprinzător, dat fiind că acestea reprezintă tranzacţii în afara bursei, acest pas este esenţial pentru a creşte eficienţa ETF-urilor şi pentru a reduce riscurile participanţilor. În prezent, emiterea de unităţi noi în ETF-uri este realizată astfel încât participanţii autorizaţi (de obicei brokeri) transferă numerar către ETF, care apoi face achiziţiile pe bursă. Standardul internaţional presupune ca aceşti participanţi să cumpere acţiunile suport direct de pe piaţă şi să le transfere ulterior către ETF prin tranzacţii extrabursiere. Această practică reduce semnificativ riscurile pentru fond şi îi permite să urmărească indicele de referinţă mult mai eficient. Odată implementat, mecanismul ar putea atrage mari furnizori internaţionali de lichiditate pentru ETF-uri în România, ceea ce ar duce la promovarea şi distribuirea acestora către un public mult mai larg.

Nu în ultimul rând, menţinerea ratingului de investiţii şi gestionarea atentă a deficitului fiscal sunt elemente fundamentale, cu impact direct asupra cererii instituţionale.

Reporter: Cum credeţi că ar trebui să acţioneze stakeholderii din piaţa de capital pentru ca România să devină piaţă emergentă în clasificarea MSCI?

Divo Pulitika: Pentru ca România să facă pasul către statutul de Piaţă Emergentă, este nevoie de un efort coordonat între companii, investitori şi stat. Conform noului cadru MSCI, o piaţă are nevoie de cel puţin trei companii care, timp de doi ani consecutivi, să îndeplinească simultan trei criterii cantitative: o capitalizare de piaţă de minimum 2,964 miliarde de dolari, un free float de cel puţin 1,482 miliarde de dolari şi un raport anual al valorii tranzacţionate (ATVR) de minimum 15%. În prezent, doar Hidroelectrica respectă toate aceste praguri, în timp ce OMV Petrom, Banca Transilvania şi Romgaz îndeplinesc două dintre cele trei criterii, dar au încă decalaje semnificative, în special în ceea ce priveşte lichiditatea.

În acest context, acţionarii majoritari, în special statul, trebuie să joace un rol cheie prin listări noi şi vânzări suplimentare de acţiuni, pentru a creşte free float-ul. În paralel, este nevoie de măsuri care să stimuleze tranzacţionarea zilnică - prin atragerea unei baze mai mari de investitori şi prin politici care să încurajeze tranzacţionarea activă. Totodată, menţinerea stabilităţii fiscale şi politice este esenţială pentru a păstra interesul capitalului instituţional.

Pe scurt, piaţa de capital din România are nevoie de un free float îmbunătăţit, lichiditate sporită şi menţinerea unor condiţii macroeconomice stabile pentru a îndeplini noile criterii. Doar astfel România va putea depăşi statutul de Piaţă de Frontieră Avansată şi va putea accesa fluxurile majore de capital disponibile în categoria Pieţelor Emergente.

Reporter: Ce iniţiative/proiecte are InterCapital ETF legate de piaţa de capital din România?

Divo Pulitika: La acest moment, avem deja două ETF-uri listate, care urmăresc principalii indici bursieri din România şi Slovenia, şi pregătim alte două ETF-uri - unul pe acţiuni din Croaţia şi unul pe titluri de stat româneşti. În paralel, lucrăm la dezvoltarea unor noi ETF-uri cu focus pe regiunea Europei Centrale şi de Est. Ne dorim ca România să rămână unul dintre punctele noastre de listare, astfel că vom aduce aici şi aceste produse viitoare.

Reporter: Vă mulţumesc!