Rezerva Federală a Statelor Unite (Fed) va majora ratele de dobândă de patru ori în acest an şi va începe procesul de reducere a bilanţului (QT) în luna iulie sau chiar mai devreme, potrivit analiştilor Goldman Sachs citaţi de Bloomberg. Ameliorarea rapidă a climatului din piaţa forţei de muncă din SUA - rata şomajului la 3,9% în decembrie 2021, aproape de nivelul pre-pandemic de 3,5% -, minuta agresivă aferentă şedinţei Fed din 14-15 noiembrie şi dinamica inflaţiei sugerează o normalizare mult mai rapidă a politicii monetare, se arată într-o notă semnată de analistul Goldman Jan Hatzius.

"Prin urmare, aducem mai aproape calendarul pentru debutul procesului de reducere a bilanţului, din decembrie în luna iulie, riscul fiind pentru un debut şi mai prematur. (...) Cu inflaţia cel mai probabil încă mult peste ţintă la acel moment, nu mai considerăm că debutul procesului de reducere a bilanţului va substitui una din majorările de dobândă trimestriale. Continuăm să anticipăm majorări în martie, iunie, septembrie şi acum am adăugat o (probabilă) majorare în decembrie", arată Hatzius.

În minuta şedinţei Consiliului de politică monetară al Fed (FOMC) din 14-15 decembrie, oficialii băncii centrale semnalează că Fed-ul este pregătit să acţioneze mai rapid pe partea de creşteri de dobândă decât în precedentele cicluri de majorare a costurilor de finanţare pentru a preveni supraîncălzirea economiei americane în condiţiile în care piaţa muncii se apropie de ocuparea integrală a forţei de muncă şi inflaţia nu dă semne de repaus ci de extindere.

Potrivit analistului Goldman Sachs, rata terminală a acestui ciclu de majorare pe care îl va începe Fed cel mai probabil în luna martie va fi de 2,5%-2,75%.

Săptămâna trecută - prima săptămână de tranzacţionare din 2022 - a adus publicarea respectivei minute Fed şi o creştere agresivă a costurilor de finanţare care a dat semnalul pentru începutul procesului de restrângere a condiţiilor financiare din piaţa americană. Yield-ul la titlurile suverane pe 10 ani emise de guvernul american - cel mai important activ din întregul sistem financiar global - a urcat cu 26 de puncte de bază într-o singură săptămână, echivalentul unei majorări de dobândă din partea Fed, ducând la cea mai slabă evoluţie săptămânală pentru investitorii în titlurile de trezorerie americană pe 10 ani din ultimii 42 de ani.

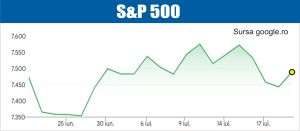

În acelaşi timp, piaţa bursieră americană a respins noi maxime istorice (Dow Jones şi S&P 500) şi a început o evoluţie descendentă extrem de lentă, "în scări", evoluţie în care volatilitatea şi hedge-urile pe volatilitate au subperformat - VIX a urcat doar puţin peste pragul de 20, unde a rămas blocat.

Sebastien Galy, analist la banca daneză Nordea, arată într-o notă de cercetare că piaţa bursieră americană "se clatină pe marginea realităţii". Galy îl citează pe Winston Churchill care a spus că "acesta nu este sfârşitul; nu este nici măcar începutul sfârşitului; dar este, probabil, sfârşitul începutului".

Bloomberg arată de asemenea că ETF-ul BlackRock de 17,5 miliarde de dolari ce investeşte în titluri americane de trezorerie pe termen lung a înregistrat ieşiri de capitaluri record în prima săptămână din acest an, de 1,4 miliarde de dolari, cel mai ridicat nivel din martie 2020 încoace.

La rândul său, Jim Bianco, preşedinte şi director executiv la Bianco Research, scrie pe contul său de Twitter că evenimentele de săptămâna trecută din pieţele de datorie au fost de proporţii "epice".

"Când discuţi despre mişcări în piaţa de bonduri, cred că cel mai bun reper este total return. (...) Datele pentru titlurile US pe 30 de ani merg până în 1973 iar săptămâna trecută a adus cel mai slab randament săptămânal total return din ultimii cel puţin 49 de ani. Bondul pe 30 de ani a pierdut 9,35%!! Dacă acesta ar fi fost un randament anual ar fi fost al cincilea cel mai slab an din istorie. Este impresionant pentru o perioadă de doar 5 zile (de tranzacţionare). (...) Titlul pe 10 ani a încheiat cea mai slabă săptămână din ultimii 42 de ani cu o pierdere total return de 4,24%. Doar în februarie 1980 a fost înregistrată o evoluţie săptămânală mai slabă (panica inflaţionistă din perioada Volcker, rata de dobândă se ducea la 21%). Totodată, evoluţia săptămânală total return pentru indicele Bloomberg 10+ TIPS a fost de -6,09%, a treia cea mai slabă din istorie", arată Bianco.

Potrivit acestuia, această dinamică este "epică" deoarece "întreaga piaţă a bondurilor a realizat în final că perioada banilor ieftini este terminată şi că «întărirea cantitativă» este pe drum".

"Timp de mai multe săptămâni traderii din piaţa de obligaţiuni au argumentat că Fed-ul va opera mai puţin de 4 majorări de dobândă în 2022 şi nu va începe reducerea bilanţului. Nu însă şi după minuta şedinţei Fed de săptămâna trecută", arată Bianco, care adaugă că randamentul pentru TIPS-urile pe 10 ani emise de Trezoreria americană (Treasury Inflation-Protected Securities) a urcat la -0,773% în 7 ianuarie 2022 de la -1,119% în 30 decembrie 2021.

"Nu este un semnal despre inflaţie, ci un semnal despre iminenţa pierderii lichidităţii furnizate de Fed", mai adaugă Jim Bianco.

Acesta mai notează că S&P 500 nu a avut o săptămână dezastruoasă, scăzând cu doar -1,9%. Bianco arată însă că piaţa bursieră este în general "ultima care se prinde" de schimbarea direcţiei generale.

"Nu îmi place să o spun, dar piaţa bursieră NU este un «leading indicator» în pieţele financiare. Bursa este «copilul mai încet» care schimbă ultimul direcţia. (...) În 2002 a atins bottom-ul după încheierea recesiunii (noiembrie 2001) pentru prima dată în 100 de ani. În 2007 şi-a atins vârful după ce piaţa imobiliară rezidenţială/piaţa bondurilor şi-a atins vârful în 2006. În 2009 acţiunile au atins un bottom după piaţa bondurilor de creditare în finalul lui 2008. (...) Deci, dacă piaţa bondurilor are convulsii epice în aşteptarea închiderii tiparniţei Fed să nu credeţi că piaţa bursieră «nu înţelege». Pur şi simplu aşa schimbă direcţia pieţele financiare, iar piaţa bursieră de multe ori stă prea mult pe poziţii long şi schimbă direcţia ultima", conchide Jim Bianco.

1. fără titlu

(mesaj trimis de anonim în data de 11.01.2022, 14:23)

titlurile tre sa creasca randamentul ca sa compenseze debandada actuala din piete.

s e m n a t co m en tu ri cr eti ne