Banca Transilvania a raportat pentru primele nouă luni din anul 2025 rezultate financiare solide, pe fondul unei creşteri semnificative a creditării retail, dar şi al unui control riguros al costurilor. Conducerea rămâne încrezătoare în atingerea şi chiar depăşirea bugetului pe anul în curs, în ciuda mediului macroeconomic nelipsit de provocări. Strategia băncii rămâne una de creştere organică pe termen lung, cu accent pe expansiune, integrare eficientă şi extinderea bazei de clienţi, potrivit Departamentului de Analiză al TradeVille.

• Concluzii-cheie

Rezultatele financiare pe Grup, la nouă luni:

Venituri: 8,466 miliarde de lei (+17% anual)

Venituri nete din dobânzi: 5,956 miliarde de lei (+19%)

Venituri nete din speze şi comisioane: 1,220 miliarde de lei (+12%)

Venit net din tranzacţionare: 880 de milioane de lei (+36%)

Profit net: 3,267 miliarde de lei (-16%)

EPS: 2,92 lei (-15%)

Activitatea operaţională: +18,8% la numărul tranzacţiilor clienţilor

BT Pay: 4,5 milioane de utilizatori (+25%)

NPL: 2,56%

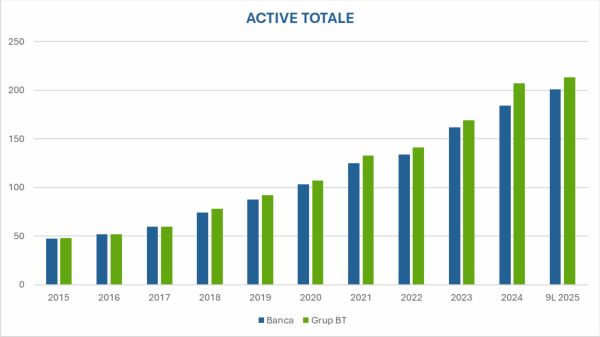

Activele Grupului BT: 213,2 miliarde de lei. Activele totale ale Grupului BT au crescut de 4,5 ori în ultima decadă, iar cele la nivel de bancă au înregistrat o creştere de 4,2 ori, datorită achiziţiilor strategice ale băncii.

Dividend suplimentar: 0,6420 lei/acţiune, cu un randament de aproximativ 2,3%, plăţile fiind programate pentru 11 decembrie 2025.

Segmente de activitate:

Banca Transilvania a depăşit pragul de 20 de miliarde de euro în credite nete (+22%), în timp ce economiile clienţilor au ajuns la 161,5 miliarde de lei (+7%)

Venituri nete din dobânzi: 4,921 miliarde de lei (+20% anual)

Venituri nete din speze şi comisioane: 1,051 miliarde de lei (+12%)

Venit net din tranzacţionare: 682 milioane de lei (+45%)

Profit net: 2,9 miliarde de lei (+7,9%)

• Reacţia post-raportare

Impact: în urma anunţării rezultatelor financiare, acţiunile TLV au înregistrat un nou maxim istoric, de 29,64 lei

Motivul: rezultate financiare solide

Randament: +20% anual; +30% de la începutul anului

• Mesaje-cheie din conferinţa cu investitorii şi perspective

Estimări:

"Trimestrul al patrulea este, în general, cel mai bun trimestru din an”.

"Se vor livra cifrele bugetate” (2025), "în unele segmente chiar vor fi depăşite aceste cifre (ultimul trimestru din 2025).

Estimare pentru anul 2026 "high single digit” pe segmentul de creditare.

Noi emisiuni de obligaţiuni: pe o perioadă de maximum 5 ani, în sumă de maximum 2 miliarde de euro (sau echivalent în altă valută) şi vor fi denominate în lei, euro sau altă valută.

Omer Tetik, CEO:

"Banca Transilvania a înregistrat o creştere solidă a activităţii, susţinută de investiţii semnificative în tehnologie, reţea, echipă şi în fundaţia operaţională a băncii, depăşind în acelaşi timp pragul de 20 de miliarde de euro în credite nete. Toate acestea şi dezvoltarea infrastructurii BT pregătesc banca pentru noi etape de dezvoltare. Mediul economic continuă să fie provocator, dar rămânem încrezători că România va reveni, într-un orizont mediu, la creştere economică peste media europeană”.

• Oportunităţi şi riscuri ale investiţiei în Banca Transilvania

Oportunităţi

Lider de piaţă: Strategia de expansiune a Băncii Transilvania a dus la consolidarea cotei de piaţă de 22% şi la un avans considerabil faţă de următoarea clasată în top, BCR.

Dividende: TLV este una dintre companiile care oferă constant dividende acţionarilor, cu randamente anuale peste media din sector, de 3,45%.

Rating: Moody's a îmbunătăţit ratingurile Băncii Transilvania, ridicând ratingul de depozit pe termen lung la Baa1, evaluare maximă în contextul ratingului de ţară şi pe cel de emitent la Baa2,cu perspectiva stabilă.

Politică monetară: Incertitudinile generate de alegerile prezidenţiale din România au dus la devalorizarea monedei naţionale şi creşterea inflaţiei, ceea ce a determinat BNR să amâne relaxarea politicii monetare, menţinând dobânda de referinţă la nivelul actual, favorizând veniturile din dobânzi ale companiilor din sectorul bancar

Potenţial de creştere: Europa Centrală şi de Est are o creştere economică mai mare decât Europa de Vest, fiind o piaţă încă subbancarizată - raportul credite în PIB este de numai 50%. Banca Transilvania, pe lângă România, şi-a extins activitatea grupului şi în Republica Moldova, profitând de acest potenţial de creştere al zonei.

Riscuri

Reglementări: impredictibilitatea şi nesiguranţa generate de demersurile legislative precum taxa pe cifra de afaceri majorată de la 2% la 4% în iulie 2025, pot afecta profitabilitatea băncilor şi creşte rata creditelor neperformante.

Competitori: În ciuda faptului că Banca Transilvania are o poziţie solidă pe piaţa din România, se intensifică competiţia pe zona de fintech-uri, dimensiunea băncii putând deveni un obstacol în a se adapta foarte rapid la schimbările din acest sector. Cu toate acestea, banca continuă să investească în digitalizare şi până în prezent ritmul atragerii de noi clienţi depăşeşte media din sistemul bancar românesc.

• Sentimentul pieţei

Ce au urmărit analiştii: controlul costurilor, impactul taxelor, estimări final de an

Ton general: optimist

Reacţia managementului: ferm şi încrezător (”rămânem încrezători”, ”trimestru bun de creştere şi consolidare”, ”marja puternică a dobânzii”, ”se vor livra cifrele bugetate”).

Preţ ţintă: 32 de lei, cu 9% peste preţul actual din piaţă

• Evaluare

P/E: 7,9 vs 9,4 mediana sectorului bancar european

ROE: 26 vs 16 mediana sectorului bancar european

Sursele menţionate de TradeVille în această analiză sunt: raport companie, teleconferinţă, investestelabursa.ro, BVB.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.