Micron Technology Inc. a încheiat anul fiscal 2025 cu rezultate solide, depăşind aşteptările analiştilor atât pentru venituri, cât şi în cazul profitului net, pe fondul boom-ului inteligenţei artificiale (AI). Pentru primul trimestru din 2026, compania estimează venituri de 12,5 miliarde de dolari şi un profit pe acţiune de 3,75 dolari, semnalizând continuarea trendului pozitiv şi consolidarea poziţiei sale în industria semiconductorilor, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

Micron Technology, companie fondată în 1978, este un lider global în producţia de memorii şi soluţii de stocare pentru calculatoare şi dispozitive inteligente. Compania creează produse care permit stocarea şi accesul rapid la date, utilizate în PC-uri, telefoane mobile, centre de date, maşini, echipamente industriale şi aplicaţii Internet of Things (IoT). Produsele sunt vândute sub brandurile Micron şi Crucial, şi livrate prin vânzări directe, retaileri, distribuitori şi canale online, având prezenţă în America de Nord, Asia-Pacific şi Europa.

Sanjay Mehrotra este CEO al Micron Technology din mai 2017 şi cofondator al SanDisk (companie americană specializată în produse de stocare flash - carduri de memorie, stick-uri USB, SSD-uri etc.), unde a fost preşedinte şi CEO între 2011 şi 2016. Are peste 40 de ani de experienţă în industria semiconductorilor, inclusiv la Intel, SEEQ Technology şi Integrated Device Technology. La Micron, a condus extinderea globală a companiei şi investiţii semnificative în fabrici din SUA, Japonia, China şi India. Sub conducerea sa, compania a raportat venituri record şi a crescut semnificativ în domeniul memoriei şi stocării avansate. Cea mai mare cotă din acţiunile companiei (84%) este deţinută de investitorii instituţionali, dintre care cei mai importanţi sunt Vanguard Group (9,28%), Blackrock (8,23%) şi Capital World Investors (6,33), potrivit Yahoo Finance. Insiderii deţin un procent redus, doar 1,6% din totalul acţiunilor, în timp ce restul este deţinut de investitori individuali.

• Sectorul global de semiconductori a depăşit pragul de 600 de miliarde de dolari

În 2024, industria globală de semiconductori a înregistrat vânzări de 630,5 miliarde de dolari, potrivit Semiconductor Industry Association, depăşind pentru prima dată pragul de 600 de miliarde de dolari. Conform estimărilor WSTS (World Semiconductor Trade Statistics), în 2025 piaţa ar putea ajunge la 701 miliarde de dolari, ceea ce înseamnă o creştere de 11,2% faţă de 2024. Cererea este susţinută în principal de inteligenţa artificială, comunicaţii 5/6G şi vehicule autonome, iar capacitatea globală de producţie este în expansiune.

Potrivit CSIMarket, în al doilea trimestru din 2025, Micron Technology deţinea o cotă de piaţă de 22,15% în industria semiconductorilor, bazată pe venituri totale. Printre principalii concurenţi ai Micron în acest sector se numără: Intel Corp., cu o cotă de piaţă de 34,77%, Advanced Micro Devices, cu 9,93%, Texas Instruments Inc., cu 4,93%, şi Lattice Semiconductor Corp., cu 0,46%.

• Micron Technology - rezultate peste aşteptările analiştilor

Micron Technology a publicat recent rezultatele financiare pentru trimestrul al patrulea din anul fiscal 2025, depăşind aşteptările analiştilor şi consolidându-şi poziţia ca unul dintre principalii beneficiari ai boom-ului AI. Compania a raportat un profit net ajustat pe acţiune de 3,03 dolari, peste estimarea de 2,86 dolari, în timp ce profitul net s-a ridicat la 3,2 miliarde de dolari, depăşind de 3,6 ori nivelul din perioada similară a anului precedent. Veniturile totale s-au ridicat la 11,32 miliarde de dolari, depăşind uşor aşteptările analiştilor (11,22 miliarde de dolari), în timp ce, comparativ cu trimestrul similar de anul trecut, creşterea a fost de 46%, susţinută de boomul AI.

În august 2025, Micron Technology şi-a revizuit în mod semnificativ prognoza financiară pentru al patrulea trimestru fiscal, estimând venituri de 11,2 miliarde de dolari, în creştere faţă de prognoza anterioară, de 10,7 miliarde de dolari, şi un profit net pe acţiune (EPS) de 2,85 dolari, faţă de 2,50 dolari anterior. Compania a reuşit să depăşească ambele cifre bugetate.

Cea mai mare divizie a Micron, care furnizează memorii pentru companiile de cloud, a raportat vânzări de 4,54 miliarde de dolari în trimestru, mai mult decât triplu faţă de aceeaşi perioadă a anului trecut. Totuşi, segmentul dedicat centrelor de date a înregistrat o scădere de 22% faţă de anul anterior, până la 1,57 miliarde de dolari, notează TradeVille

”Micron a încheiat un an fiscal record, cu o performanţă excepţională în trimestrul al patrulea, subliniind poziţia noastră de lider în tehnologie, produse şi execuţie operaţională”, a declarat Sanjay Mehrotra, adăugând: ”În exerciţiul fiscal 2025 am atins niveluri record în afacerea noastră cu centre de date şi intrăm în anul fiscal 2026 cu un impuls puternic şi cu cel mai competitiv portofoliu de până acum. Fiind singurul producător de memorii cu sediul în SUA, Micron are o poziţie unică pentru a valorifica oportunitatea oferită de AI”.

• Perspective

Pentru primul trimestru fiscal din 2026, Micron anticipează rezultate solide, confirmând trendul ascendent alimentat de cererea pentru soluţii de memorie şi stocare. Compania estimează venituri de aproximativ 12,50 miliarde de dolari, cu o variaţie de +/-300 milioane, ceea ce reflectă stabilitatea portofoliului său competitiv. Pentru comparaţie, prognoza medie a analiştilor pentru venituri s-a ridicat la 11,94 miliarde de dolari. Cheltuielile operaţionale sunt estimate la 1,49 miliarde de dolari (GAAP), iar profitul net pe acţiune este prognozat la 3,56 dolari (GAAP) şi la 3,75 dolari (Non-GAAP), niveluri ce confirmă perspectivele optimiste pentru începutul noului an fiscal şi capacitatea Micron de a valorifica în continuare oportunităţile generate de boom-ul AI.

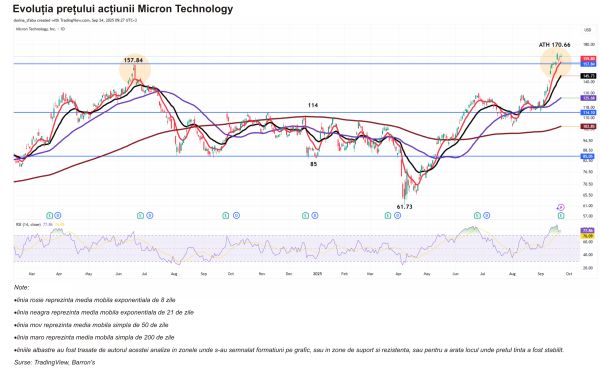

• Preţul acţiunii Micron Technology: creştere de aproape 100% în 2025

După publicarea rezultatelor, acţiunile Micron au urcat iniţial cu 4,9%, dar au încheiat şedinţa after-hours aproape de preţul de închidere din şedinţa normală. În 2025, acţiunile Micron Technology aproape s-au dublat, marcând o creştere de 95,82%, în timp ce, în ultimele 12 luni, aprecierea a fost de 79,56%. Spre comparaţie, indicele Nasdaq 100, în coşul căruia Micron deţine un procent de 0,57%, s-a apreciat cu doar 16,38% în anul curent şi cu aproape 23,84% în ultimele 12 luni. Din punct de vedere al analizei tehnice, preţul se găseşte în prezent peste toate mediile mobile simple şi exponenţiale importante. După ce a atins maximul istoric de 157,84 dolari în iunie 2024, cotaţia a intrat într-un trend descendent, după care s-a consolidat în intervalul 85-114 dolari. În aprilie 2025, a spart în jos canalul lateral în care a oscilat timp de opt luni, atingând minimul anului curent în 7 aprilie, la 61,73 dolari. După atingerea acestui minim, preţul s-a întors în canal pe un trend puternic ascendent, devansând în 18 septembrie maximul marcat anterior şi stabilind un nou maxim istoric la 170,66 dolari. Un nivel important de suport rămâne la 157,84 dolari, în dreptul maximului anterior. Dacă preţul reuşeşte să se menţină peste acest nivel, probabil vom putea asista la testarea pragului psihologic de 200 de dolari până la finalul anului. În caz contrar, următoarea zonă importantă de suport care ar putea fi testată se găseşte în jurul EMA de 21 de zile, la 145,73 dolari.

RSI se află în prezent în zona de supracumparare, la 77,86, deasupra liniei de semnal (76,09), confirmând un impuls puternic şi interes ridicat din partea investitorilor după rezultatele solide. Totuşi, nivelul ridicat sugerează o posibilă fază de consolidare sau corecţie spre zona neutră, mai ales dacă apar divergenţe negative între preţ şi indicator. În ansamblu, piaţa rămâne optimistă, dar probabilitatea unei ajustări tehnice pe termen scurt este în creştere.

• Oportunităţi şi riscuri ale investiţiei în Micron Technology

Oportunităţi

AI: Micron a fost unul dintre câştigătorii boom-ului inteligenţei artificiale, deoarece cipurile AI de ultimă generaţie, precum cele produse de Nvidia, necesită cantităţi tot mai mari de memorie de înaltă performanţă numită high-bandwidth memory, produsă de Micron.

Parteneriate strategice: Micron colaborează cu Intel pentru a optimiza memoria calculatoarelor. Noile module dezvoltate împreună au arătat că pot mări cu până la 39% viteza cu care sunt citite şi scrise datele.

Evaluare relativă atractivă: Cu un raport P/E forward de 20,34, Micron este evaluat mai favorabil decât media industriei, de 25,9, potrivit Seeking Alpha. Mai mult, multiplul se găseşte cu 73,28% sub nivelul mediei din ultimii cinci ani, fiind mai atractiv decât multiplii competitorilor săi - Texas Instruments (31,68), Arm Holding (85,48), Intel Corp. (246,23) şi Analog Devices (31,85).

BUY: 36 din cei 42 de analişti care acoperă Micron recomandă cumpărarea acţiunilor (buy), în timp ce doar patru dintre ei - menţinerea şi doi - vânzarea poziţiilor, potrivit WSJ. Preţul ţintă mediu se ridică la 166,44 dolari, fiind aproape similar cu ultimul preţ de închidere. Cel mai optimist preţ ţintă, de 200 de dolari, indică o potenţială apreciere cu 20% în următoarele 12 luni.

Riscuri

Volatilitatea pieţei şi a cererii: Sectorul semiconductorilor este cunoscut pentru fluctuaţiile ciclice ale cererii şi preţurilor. Micron poate reduce impactul acestor schimbări prin diversificarea clienţilor şi a produselor, precum şi prin menţinerea unor stocuri flexibile care să permită adaptarea rapidă la cererea pieţei. De asemenea, investiţiile în tehnologie de ultimă generaţie şi parteneriate strategice îi permit să îşi păstreze avantajul competitiv chiar şi în perioade mai dificile.

Sursele menţionate de TradeVille în această analiză sunt: raport companie, Global Data, Yahoo Finance, WallStreetZen, Semiconductor Industry Association, CSIMarket, CNBC, arxiv.org, Seeking Alpha, Barron's, WSJ.