• Marje diminuate din cauza scăderii producţiei, a cantităţii de energie electrică vândută şi a preţurilor mai mici

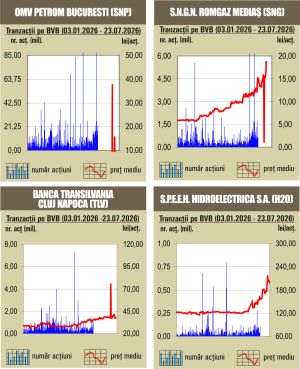

Hidroelectrica, cea mai mare companie din ţara noastră listată la Bursa de Valori Bucureşti (BVB) a raportat, pentru prima jumătate a anului, venituri consolidate de 5,15 miliarde de lei, cu 26% sub cele din primul semestru al anului trecut şi un profit net de aproape 2,7 miliarde lei, în scădere cu 32%, conform raportului producătorului şi furnizorului de energie electrică publicat, astăzi, pe site-ul operatorului pieţei noastre de capital.

Marja operaţională şi marja netă ale Grupului au fost diminuate cu 10%, respectiv 8% faţă de perioada similară a anului 2023, în principal ca urmare a scăderii producţiei de energie electrică, cantităţii de energie electrică vândută, precum şi a diminuării preţurilor de vânzare a energiei electrice (atât pe plan local, cât şi în piaţa interconectată europeană), potrivit raportului.

Energia produsă şi vândută (producţia netă) a înregistrat o scădere de aproximativ 22% în primul semestru al anului 2024 comparativ cu perioada similară a anului anterior, până la circa 8.293 Gwh. Scăderea a fost cauzată, în special, de condiţiile hidrologice înregistrate în trimestrul al doilea al anului 2024, când valoarea medie a debitului Dunării (5.585 mc/s) a înregistrat o diminuare de circa 25% faţă de perioada similară a anului 2023 (7.491 mc/s).

Cantitatea întreagă de energie vândută de Hidroelectrica în prima jumătate a anului a fost de 8.709 Gwh, cu 24% sub cea din primele şase luni ale anului trecut.

Veniturile din pieţele angro au scăzut cu 38%, până la 2,48 miliarde de lei, pe fondul unei serii de factori, determinaţi în special de reducerea debitului Dunării, fapt ce a condus la diminuarea cantitativă a energiei livrate în reţele, precum şi de scăderea preţului SPOT (cu precădere în perioada februarie-aprilie 2024), coroborat cu modificarea legislaţiei privind tranzacţionarea voluntară prin intermediul MACEE începând cu luna aprilie 2024, potrivit raportului.

Conform companiei, deoarece preţul SPOT a scăzut în perioada ianuarie-iunie 2024 comparativ cu aceeaşi perioada din 2023 (aproximativ 30%) şi a rămas sub preţul de referinţă stabilit de lege pentru tranzacţiile prin MACEE în primele patru luni ale anului 2024, furnizorii, prin intermediul OPCOM, nu au preluat întreaga cantitate alocată Hidroelectrica la licitaţia anuală din decembrie 2023 pentru livrare în 2024 prin MACEE.

În primele şase luni ale anului, preţul mediu angro a fost de 441 lei/MWh, cu 13% sub cel din prima jumătate a lui 2023.

Veniturile realizate din activitatea de furnizare energie electrică au scăzut cu 32%, până la 1,3 miliarde lei, declin cauzat atât de scăderea preţului de vânzare a energiei electrice, cât şi de diminuarea volumelor furnizate în primele şase luni ale anului 2024 faţă de aceeaşi perioada a anului 2023, conform companiei.

Hidroelectrica este cel mai mare producător de energie verde din ţara noastră şi principalul furnizor de servicii tehnologice necesare în Sistemul Energetic Naţional, fiind o companie vitală pentru un sector strategic, cu implicaţii în siguranţă naţională.

Statul Român, prin Ministerul Energiei, deţine 80% din producătorul şi furnizorul de ene

1. fără titlu

(mesaj trimis de anonim în data de 13.08.2024, 20:03)

90 lei here we come

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 13.08.2024, 20:14)

Testează 120. Încă mai sunt marote de servit și instituționali de proptit. Cel mai probabil la a patra testare mitul crapă.

1.2. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 13.08.2024, 20:29)

Corect.

1.3. Doar apă (răspuns la opinia nr. 1)

(mesaj trimis de Arin în data de 13.08.2024, 20:59)

Nu am deținut și nu voi intra la cumpărare decât la 80 lei ,poate mai jos ,pentru că vin multe necunoscute.

2. fără titlu

(mesaj trimis de E clara directia în data de 13.08.2024, 20:12)

Imi pare tare rău că nu am vândut astăzi, sper sa o pot face mâine cel puțin la 125. Am o cantitate mare de acțiuni pe care as fi putut-o.vinde lejer la 126.

Daca la 6l au raportat minus 32%, mă aștept ca la finalul anului sa raporteze minus 50% fata de 2023.

La un dividend net de max 6,4 lei tare sunt curioasa unde se va duce cotatia.

2.1. Nu sunteți investitor pe termen lung? (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 13.08.2024, 20:29)

Așa e când cumperi pentru specula.

Maine să fiți pe fază la deschidere bursei să nu ratați momentul.

2.2. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 13.08.2024, 20:30)

Eu zic ca nu va fi minus 50 % fata de anul 2023, ci mai degraba un minus 30 %. Estimez un profit net de 4,3 miliarde pe tot anul si un dividend brut de 9-9,5 lei pe actiune. Oricum va fi o scadere de la cei 14 lei / actiune anul asta. In ce priveste pretul, astept cu nerabdare sa scada pe la 100 lei sau chiar mai jos, ca sa mai cumpar. Deja am vandut in ultima perioada 30 % din ce am avut, la pret de 126-127 lei.

Acum popcorn si cola, sa vina corectiile sa putem cumpara cat de jos si sa ne facem un pret mediu mai bun. Doamne ajuta la scaderi !!!!

2.3. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 13.08.2024, 20:32)

Va recomand sa vindeti ''la piata'' ,ca nu se stie cum se duce in 120 si de acolo...

2.4. fără titlu (răspuns la opinia nr. 2.2)

(mesaj trimis de anonim în data de 13.08.2024, 21:28)

Pentru 2.2 - sustin. dividendul brut estimat nu scade sub 9 ron anul asta... deci nici o sansa, zero, de scenarii apocaliptice de gen 80 lei actiunea nici nu visati.

2.5. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 13.08.2024, 21:47)

In 2023 profitul net a fost de 6.35 mld, iar in bugetul de venituri si cheltuieli din 2024 (cel rectificat), profitul net estimat pe acest an este de 4.15 mld, adica mai mic cu ~ 35%. Se stie despre asta din luna mai, nu inteleg de ce pentru unii investitori este o surpriza si ei inca compara cu rezultatele din 2023.

2.6. fără titlu (răspuns la opinia nr. 2.1)

(mesaj trimis de anonim în data de 13.08.2024, 22:13)

se schimba datele problemei la h2o(seceta, scaderea pretului la curent). inca curentul e f scump in ro datorita Ucrainei dar dupa razboi, ne putem astepta la preturi ca-n Europa de vest, 200 lei mw, azi la noi cca 600!.

in plus se tot pun panouri solare. da, e Ucraina, dar cine stie dupa razboi unde va fi H2o.

2.7. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 13.08.2024, 22:16)

acum au 5,8 /actiune profit, 6 ,4 ar fi putin dar cine stie. dunarea e foarte mica acum. totusi un 10-11 lei profit/ actiune cred ca vor face anul asta.

dar dupa razboi, poate 5 lei cu indulgenta.

2.8. E clara directia (răspuns la opinia nr. 2)

(mesaj trimis de Ura în data de 14.08.2024, 18:28)

Mulțumesc cumpărătorului care a tot cumpărat la 125, l-am servit cu toată cantitatea!

2.9. fără titlu (răspuns la opinia nr. 2.8)

(mesaj trimis de anonim în data de 14.08.2024, 19:16)

Felicitari!Maine iar pe rosu

3. fără titlu

(mesaj trimis de anonim în data de 13.08.2024, 20:32)

cand raporteaza si “apa nova”… metri cu i de apa calda vanduti si incasari … rece… folositi la client final…?!… si astia stiu sa practice shrinkinflatia nu gluma…

gov tace ca e monopol… cand gov baga mana in buzunarul cetatenilor se tace… merge profitul pentru toti… cand gov nu mai incaseaza taxe si impozite “turbeaza”… si biciuie cetatenii…

s c c r e t

4. fără titlu

(mesaj trimis de anonim în data de 13.08.2024, 20:46)

Era de așteptat! Oricum acțiunea este supraevaluată pentru bvb. Doar nuo rfi fost prosti aia de la FP când au vândut deținerea la H2O! Acum serviți pleașca!

5. :)

(mesaj trimis de anonim în data de 13.08.2024, 20:50)

Cred ca am citit stirea asta anul trecut. Unii ziceau ca-i fake news.

6. fără titlu

(mesaj trimis de Buna mutarea de astăzi în data de 13.08.2024, 21:06)

Cei care au dus cotatia sus astăzi probabil că se așteptau la rezultate proaste si au ridicat-o sa poata vinde mâine la un pret cat mai mare. Însă, piata poate reacționa cum nimeni.nu anticipează si maine sa nu aibă unde vinde cantitate mare....

6.1. fără titlu (răspuns la opinia nr. 6)

(mesaj trimis de anonim în data de 13.08.2024, 21:11)

Exact

6.2. fără titlu (răspuns la opinia nr. 6)

(mesaj trimis de anonim în data de 13.08.2024, 22:18)

cine a cumparat azi se astepta la o surpriza pozitiva. fata de bvc. n-a venit. dar nici nu e f rau deocamdata.

7. H2O

(mesaj trimis de anonim în data de 13.08.2024, 21:17)

In raportul curent scrie așa "scăderea a fost cauzată, în special, de condiţiile hidrologice înregistrate în trimestrul al doilea al anului 2024, când valoarea medie a debitului Dunării (5.585 mc/s) a înregistrat o diminuare de circa 25% faţă de perioada similară a anului 2023 (7.491 mc/s)."

In raportul hidrologic scrie așa "Situaţia debitelor şi nivelurilor în intervalul 12.08.2024, ora 07.00 – 13.08.2024, ora 07.00 Debitul la intrarea în ţară (secţiunea Baziaş) a fost în scădere, având valoarea de 2800 m3/s, sub media multianuală a lunii august (4300 m3/s).".

De unde trag concluzia că scăderea profitului este direct proporțională cu debitul Dunării. La ce sa ne așteptăm daca debitul Dunării este la 1/3 din cel de anul trecut? La un profit cu 50% mai mic? Nici perioada următoare nu va fi ok, e seceta mare. Daca va continua seceta in următoarele luni nu va fi deloc bine!

7.1. fără titlu (răspuns la opinia nr. 7)

(mesaj trimis de Teodor în data de 14.08.2024, 07:18)

Am citit si eu raportul si.am ajuns la aceeași concluzie, că profitul realizat depinde de debitul Dunării. Nu mă aștept în 2024 la un profit de doar 1/3 comparativ cu 2023, mă astept insa la un profit cu 50% mai mic. Sunt mari probleme in continuare cu facturarea si încasările facturilor. Daca vor da 100% acționarilor, in varianta optimista daca scazi si impozitul se vor încasa cca 6 lei/acțiune, ceea ce la prețul de astăzi reprezintă un randament anualizat de 4,75%.

7.2. fără titlu (răspuns la opinia nr. 7.1)

(mesaj trimis de anonim în data de 14.08.2024, 14:10)

Mai bine v-ati fi facut singuri temele inainte de listare: asa n-ar mai fi fost un mister faptul ca 50% din profit vine din cele doua centrale de pe Dunare si ca seceta in Europa Centrala afecteaza mai mult profitul decat seceta din Romania.

Pam-pam!

8. fără titlu

(mesaj trimis de anonim în data de 13.08.2024, 22:20)

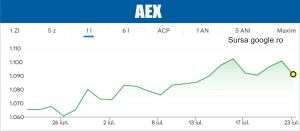

Din păcate impactul Hidroelectrica asupra BVB e redus. Creșterea valorii tranzacțiilor e foarte subțire. Nu e game changer-ul sperat și pare că nici promovarea ca emergenta MSCI nu e aproape pentru BVB.

9. Trec pe Fidelis

(mesaj trimis de anonim în data de 13.08.2024, 23:04)

Decat stresat cu dividende sub inflatie, am luat Fidelis cu 7%, da stiu, nu e spectaculos...am uitat sa va spun ca fidelisul e scadent in 2026...

9.1. fără titlu (răspuns la opinia nr. 9)

(mesaj trimis de anonim în data de 13.08.2024, 23:24)

decat 5,5% randament la dividend, mai bine 7% la titluri de stat. fara CASS, fara impozit pe venit

9.2. fără titlu (răspuns la opinia nr. 9.1)

(mesaj trimis de anonim în data de 13.08.2024, 23:43)

eu stiam ca se plateste CASS

9.3. fără titlu (răspuns la opinia nr. 9.2)

(mesaj trimis de anonim în data de 13.08.2024, 23:52)

Pana la alegeri ramane cum s-a stabilit. :)

9.4. Depinde (răspuns la opinia nr. 9.2)

(mesaj trimis de anonim în data de 14.08.2024, 07:13)

De un prag minim de venit

9.5. CASS (răspuns la opinia nr. 9.4)

(mesaj trimis de Albert în data de 14.08.2024, 10:36)

Se plătește CASS. Sunt 3 praguri de venit.

9.6. fără titlu (răspuns la opinia nr. 9.5)

(mesaj trimis de Om în data de 14.08.2024, 10:54)

Titlurile de stat emise de MF nu sunt impozabile. Asta inseamna ca nu se plătește impozit și CASS.

9.7. fără titlu (răspuns la opinia nr. 9.6)

(mesaj trimis de Albert în data de 14.08.2024, 11:29)

Ba plătești CASS pe venit.

9.8. fără titlu (răspuns la opinia nr. 9.7)

(mesaj trimis de anonim în data de 14.08.2024, 11:40)

Veniturile din cupoane la titluri de stat precum si din tranzactionarea titlurilor de stat NU INTRA in calculul pentru plafonul CASS, pentru ca sunt NEIMPOZABILE. Am intrebat la ANAF si mi-au confirmat acest lucru.

Nu mai vorbiti prostii daca nu stiti !!!

Deci nu platesti nici impozit si nici CASS pe ele.

9.9. fără titlu (răspuns la opinia nr. 9.2)

(mesaj trimis de anonim în data de 14.08.2024, 11:47)

Daca s-ar plati CASS sau impozit la titlurile, nu le-ar mai cumpara nici naiba ....

Au incercat pe la inceputu anului sa bage povestea cu impozit la titlurile de stat, dar dupa ce s-a enervat lumea au renuntat ...

Daca fac treaba asta dupa alegeri, si ajungi sa platesti impozit (si implicit si CASS) pentru titlurile de stat, guvernantii isi pot lua adio de la Fidelis, ca nu va mai cumpara nimeni.

9.10. fără titlu (răspuns la opinia nr. 9.8)

(mesaj trimis de Albert în data de 14.08.2024, 12:27)

OK. Calmați-vă! Mulțumesc pentru lămurire!

9.11. fără titlu (răspuns la opinia nr. 9.7)

(mesaj trimis de anonim în data de 14.08.2024, 13:31)

Nu se plătește nimic.