Indicele S&P 500 a atins, la sfârşitul săptămânii trecute, un nou record istoric, după o recuperare spectaculoasă de la căderea începută în luna februarie, determinată de declaraţiile lui Donald Trump privind impunerea unor tarife vamale în Statele Unite ale Americii, ce au culminat cu aşa-numita ”Zi a Eliberării”, când preşedintele american a anunţat un set amplu de taxe pentru importurile din aproape toate ţările lumii. De la începtul anului şi până la finele săptămânii trecute, S&P 500 avea o creştere de circa 5%, în vreme ce faţă de minimul din data 8 aprilie, când deja apăruseră primele semne că Trump este dispus să negocieze tarifele, aprecierea indicelui este de 24%.

Analiştii Edward Jones Investments enumeră trei factori majori ce au susţinut creşterea recentă a pieţei acţiunilor americane, conform ultimului raport săptămânal, semnat de Mona Mahajan, strateg de investiţii la firma de servicii financiare.

• Atenuarea tensiunilor geopolitice şi scăderea preţurilor petrolului

Tensiunile din Orientul Mijlociu s-au diminuat semnificativ după ce Statele Unite au lansat lovituri aeriene asupra a trei dintre facilităţile de îmbogăţire a uraniului din Iran, scrie strategul în raport.

”Este de remarcat că, până în prezent, Iranul nu a atacat infrastructura petrolieră şi nici strâmtoarea Ormuz (o cale de tranzit pentru aproximativ 20% din consumul global de ţiţei), ceea ce a făcut ca perturbările fluxurilor de petrol să fie minime”, spune Mona Mahajan.

În aceste condiţii, preţurile petrolului şi ale energiei au scăzut semnificativ în ultima săptămână, spune strategul, exemplificând: ”Ţiţeiul american WTI, care crescuse cu peste 20% în luna iunie până la 75 de dolari pe baril, a scăzut săptămâna trecută cu aproximativ 13%, ajungând în jur de 65 de dolari pe baril”.

Scăderea preţului petrolului este benefică nu doar pentru consumatori, mai ales în contextul sezonului estival, ci contribuie şi la menţinerea sub control a presiunilor inflaţioniste. De asemenea, declinul preţurilor ţiţeiului şi energiei pare să fi susţinut sentimentul pozitiv din pieţele financiare în ultimele zile, contribuind la impulsionarea burselor către noi maxime, conform strategului.

• Perspectiva unor dobânzi mai reduse până la finele anului

Rezerva Federală a Statelor Unite a indicat, la reuniunea din 17-18 iunie, posibilitatea operării a două reduceri de dobândă în 2025. De asemenea, proiecţiile din diagrama estimărilor privind rata dobânzii (dot-plot) indică reduceri suplimentare în 2026 şi 2027, rata fondurilor federale fiind estimată pe termen lung la 3%, cu mult sub nivelul actual de 4,25% - 4,5%, spune Mona Mahajan.

”Deşi Fed recunoaşte că există incertitudini în legătură cu aceste proiecţii - mai ales din cauza tarifelor, care adaugă incertitudine şi pot duce la creşterea inflaţiei pe termen scurt - din perspectiva noastră, Rezerva Federală se menţine pe traiectoria unei reduceri treptate a ratelor dobânzilor”, a scris strategul.

De asemenea, datele recente susţin ideea că Fed este pregătită să reducă dobânzile, conform analistului, care subliniază că, pe lângă scăderea preţurilor la petrol şi energie, ultimele valori ale inflaţiei au fost în linie cu sau chiar sub estimări. De pildă, inflaţia în luna mai, măsurată prin Indicele Preţurilor pentru Cheltuielile de Consum Personal (PCE) a fost de 2,3%, în ton cu aşteptările, în vreme ce inflaţia de bază (fără alimente şi energie) a fost de 2,7%, uşor peste estimări, dar se menţine sub control, conform Edward Jones Investments.

”În prezent, pieţele anticipează două sau trei reduceri ale dobânzilor în 2025, potrivit CME FedWatch. Randamentele titlurilor de stat au coborât, atât cele pe doi ani cât şi cele pe zece ani situându-se mult sub maximele înregistrate la începutul acestui an. Aceste scăderi ale ratelor dobânzilor sunt favorabile pentru consumatori şi companii şi susţin un sentiment general mai pozitiv pe pieţele bursiere”, spune Mona Mahajan.

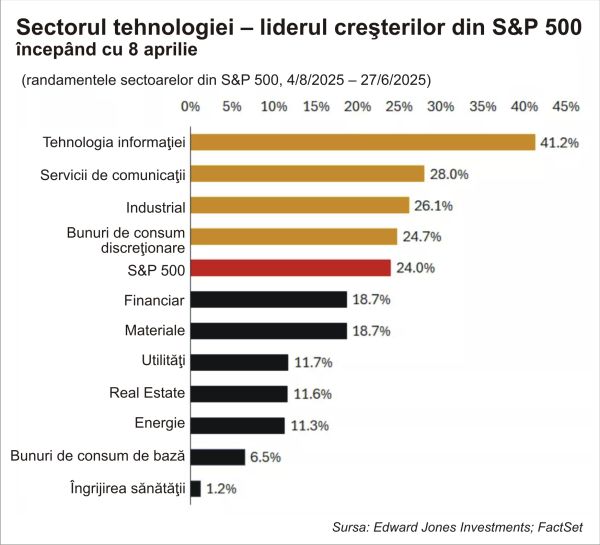

• Sectorul tehnologic continuă să fie motorul principal al creşterii pieţei

Indicele S&P 500 s-a apreciat cu circa 24% de la minimul din 8 aprilie, dar sectoarele de creştere precum tehnologia, comunicaţiile şi bunurile de consum discreţionar au înregistrat, în unele cazuri, creşteri semnificativ mai mari, conform Edward Jones Investments.

”În opinia noastră, acţiunile din sectorul tehnologic cu evaluări foarte ridicate au avut o performanţă solidă în sezonul raportărilor rezultatelor pentru primul trimestru. Aceste companii nu doar că şi-au reconfirmat planurile ambiţioase privind investiţiile în domeniul inteligenţei artificiale şi infrastructurii, dar au reuşit, în mare parte, să depăşească estimările privind veniturile şi profiturile, chiar şi în contextul incertitudinilor legate de tarife şi al provocărilor generate de restricţiile din China. În plus, sectoarele tehnologice şi de creştere au fost cele mai afectate în timpul corecţiei din aprilie provocate de anunţurile privind tarifele, motiv pentru care au atras din nou atenţia investitorilor odată cu redresarea pieţelor”, a spus Mona Mahajan.

În opinia echipei Edward Jones Investments, domeniile tehnologiei şi a inteligenţei artificiale continuă să livreze creşteri solide ale veniturilor şi profiturilor. ”Totuşi, având în vedere raliul puternic recent al sectorului, evaluările au început din nou să urce, astfel încât anticipăm o temperare a ritmului de apreciere”, a scris strategul în raport.

În opinia sa, deşi dinamica pare să fie în favoarea investitorilor pe termen scurt, în perioada următoare pieţele vor trebui să facă faţă unor elemente-cheie, precum evoluţiile privind tarifele şi relaţiile comerciale, dezbaterile privind un nou pachet fiscal în Statele Unite şi posibila apariţie a unor date economice mai slabe în trimestrul următor. ”Este posibil ca pieţele să treacă prin noi episoade de volatilitate, însă considerăm că fundamentele care susţin acţiunile rămân solide, iar eventualele corecţii pot fi privite ca oportunităţi de investiţie”, spune Mona Mahajan.

• Cinci riscuri care întunecă perspectivele pieţei acţiunilor în a doua jumătate a anului

Unii dintre cei mai mari administratori de fonduri din lume au o atitudine rezervată privind continuarea raliului pieţei acţiunilor în a doua jumătate a anului, pregătindu-se pentru episoade de volatilitate accentuată, în condiţiile în care există o mulţime de riscuri la orizont, conform unui articol publicat de Bloomberg la finele săptămânii trecute.

Joe Gilbert, manager de portofoliu la Integrity Asset Management, a spus: ”Suntem mai degrabă prudenţi decât optimişti. Perspectivele pentru a doua jumătate a anului depind în mare măsură de punctul de plecare, iar în acest moment, din perspectiva evaluărilor şi a ritmului de creştere a profiturilor, contextul nu este foarte favorabil”.

În esenţă, există cinci zone de risc pentru acţiuni pe care investitorii le urmăresc în a doua parte a anului, conform Bloomberg.

• Termenul limită pentru încheierea acordurilor tarifare

Termenul-limită din data de 9 iulie, stabilit de preşedintele american Donald Trump pentru încheierea unor acorduri comerciale cu principalii parteneri ai Statelor Unite, reprezintă o ameninţare imediată la adresa raliului bursier actual. Miza este ridicată, deoarece exportatorii în SUA care nu ajung la un acord până la acea dată riscă să fie supuşi unor tarife mult mai mari decât nivelul actual de 10% aplicat majorităţii ţărilor, scrie Bloomberg.

Conform publicaţiei, Regatul Unit este o excepţie, deoarece a reuşit să încheie un acord ”pe hârtie”, în vreme ce Uniunea Europeană şi Statele Unite cred că pot finaliza o formă de acord comercial înainte de termenul-limită. Negocierile cu India, Japonia şi alte ţări sunt în desfăşurare, SUA fiind aproape de a încheia acorduri şi cu Mexic şi Vietnam.

Totuşi, investitorii au primit un nou semnal de avertizare privind riscurile unor turbulenţe neaşteptate în această zonă a relaţiilor internaţionale, după ce preşedintele Trump a anunţat săptămâna trecută că va întrerupe negocierile comerciale cu Canada, ca reacţie la introducerea unei taxe de 3% pe serviciile digitale.

Investitorii sunt, în general, de acord că un şoc tarifar pentru pieţe de amploarea celui din ”Ziua Eliberării” este puţin probabil. De asemenea, există speranţe că termenul limită poate fi amânat. Totuşi, Anthi Tsouvali, strateg la UBS Global Wealth Management, a susţine că, deşi ”pieţele nu mai tratează situaţia cu indiferenţă, există riscuri până când va fi anunţat un acord ferm”.

Tsouvali a subliniat că are o perspectivă neutră faţă de acţiuni. ”Va exista multă incertitudine, multă volatilitate. Nu ne asumăm riscuri active”, a declarat ea, citată de Bloomberg.

• Profiturile companiilor

Rezilienţa companiilor a fost un factor esenţial care a susţinut redresarea puternică a acţiunilor din SUA începând din aprilie, iar analiştii se aşteaptă, în medie, ca profiturile corporaţiilor din indicele S&P 500 să urce cu 7,1% în acest an, urmând ca ritmul de creştere să accelereze în 2026, potrivit datelor compilate de Bloomberg Intelligence.

Conform publicaţiei menţionate, această rezilienţă a companiilor va fi pusă la încercare în câteva săptămâni, odată cu publicarea rezultatelor aferente trimestrului al doilea. Experienţa sezonului trecut sugerează că provocările persistă, întrucât multe companii din întreaga lume au renunţat să mai ofere prognoze anuale, invocând creşterea costurilor şi slăbirea încrederii consumatorilor.

Un sondaj realizat în iunie de Business Roundtable a arătat că directorii executivi (engl. C-suite) ai companiilor erau mai pesimişti decât în urmă cu trei luni, şi tot mai puţini se aşteptau să crească numărul angajărilor sau cheltuielile de capital. Totuşi, pachetul de reduceri de taxe în valoare de 4,2 trilioane de dolari propus de Trump poate reprezenta un stimulent pentru companiile care se confruntă cu majorări de tarife şi costuri legate de reorganizarea lanţurilor de aprovizionare.

”În acest mediu mai dificil, este de aşteptat ca proiecţiile de creştere să fie revizuite în jos”, a spus Louise Dudley, manager de portofoliu la administratorul de active Federated Hermes. Referitor la piaţa în ansamblu, ea a adăugat: ”poate că cel mai realist scenariu de acum înainte este o evoluţie laterală”.

• Geopolitica

Încheierea ostilităţilor dintre Israel şi Iran a dus la scăderea preţurilor petrolului, reducând astfel îngrijorarea investitorilor legată de impactul asupra inflaţiei şi de riscul ca acest lucru să îngreuneze deciziile Rezervei Federale privind scăderea dobânzilor. Totuşi, îmbunătăţirea sentimentului din pieţe este fragilă, întrucât persistă incertitudinea legată de viitorul programului nuclear al Iranului, potrivit Bloomberg.

”În ciuda acestei uşurări temporare, considerăm în continuare că riscul geopolitic rămâne structural ridicat”, a declarat Francisco Simon, strateg-şef pentru Europa la Santander Asset Management. Administratorul de active are o poziţie subponderată pe acţiuni, preferând o ”abordare prudentă şi selectivă”, a adăugat acesta.

Relaţia tensionată dintre Statele şi China continuă să îi neliniştească pe investitori. Aceştia vor analiza cu atenţie detaliile unui cadru comercial asupra căruia cele două părţi au anunţat recent că au ajuns la un acord. Printre aspectele cheie se numără dacă înţelegerea va permite companiilor americane acces mai uşor la metalele rare din China şi dacă va ridica barierele care împiedică firmele chineze de tech să obţină tehnologii avansate pentru cipuri din Statele Unite, mai scrie Bloomberg.

• Datoria Statelor Unite şi Rezerva Federală

Statele Unite şi-au pierdut cel mai înalt calificativ de credit în luna mai, pe fondul îngrijorărilor tot mai mari ale investitorilor legate de datoria sa în creştere accelerată. În plus, aşteptările sunt ca proiectul de lege privind reducerile de taxe şi cheltuielile publice propus de Trump să adauge trilioane de dolari la datoria federală în anii următori, mai notează publicaţia menţionată.

”Ştim că problema nu va dispărea,” a spus Neil Robson, şeful departamentului de acţiuni globale la Columbia Threadneedle Investments. El a menţionat că, totuşi, un colaps al pieţei, care ar duce la creşterea bruscă a randamentelor obligaţiunilor şi prăbuşirea valorii acţiunilor, are o probabilitate redusă. ”Dar trebuie să fim conştienţi (n.r. de riscuri),” a adăugat el.

Pentru Nicolas Wylenzek, strateg macro la Wellington Management, modul în care va fi gestionată succesiunea preşedintelui Rezervei Federale este, de asemenea, o chestiune importantă pentru investitori. Trump a declarat recent că are în vedere trei sau patru persoane care să-l urmeze pe Jerome Powell la şefia Fed, după ce mandatul acestuia va expira anul viitor.

În opinia strategului, există riscul ca Statele Unite să experimenteze propria versiune a ”momentului Liz Truss” din Marea Britanie, din 2022. Criza de atunci a fost provocată, parţial, de cheltuieli bugetare necontrolate şi de apariţia unor îndoieli privind independenţa Băncii Angliei, a explicat Wylenzek.

”Am putea vedea ceva similar?”, se întreabă strategul, citat de Bloomberg. ”Există riscul ca pieţele să înceapă brusc să se îngrijoreze că următorul preşedinte al Rezervei Federale nu va fi la fel de independent precum au fost cei din trecut”.

• Evaluările

Acţiunile se tranzacţionează la un raport de 22 ori profiturile estimate pentru următoarele douăsprezece luni, astfel încât evaluarea indicelui S&P 500 este cu mult peste media sa pe zece ani, de 18,6 ori, potrivit publicaţiei menţionate.

Administratori de investiţii precum Wellington şi AllianceBernstein se numără printre cei care se aşteaptă ca acest multiplu să rămână elevat, pe fondul viitoarelor reduceri de dobândă şi al rezilienţei marilor companii din sectorul tehnologic. Însă alţi investitori consideră aceste evaluări ridicate reprezintă un obstacol pentru achiziţionarea de noi acţiuni.

”Evaluările acţiunilor din Statele Unite (...) pot înregistra corecţii, dacă condiţiile economice din SUA se deteriorează. Pieţele din afara Statelor Unite se tranzacţionează în general la multipli mai mici, iar noi credem că diferenţa faţă de SUA va continua să se reducă”, a declarat David Chao, strateg global la Invesco Asset Management, citat de Bloomberg.

1. 4.200 de miliarde

(mesaj trimis de anonim în data de 01.07.2025, 12:29)

reforma legumei ,cu atat raman in buzunar superbogatii ,este normal ca o mare parte din bani sa intre pe bursa, coroborate cu scaderea dolarului cu 15% fata de un cos valutar

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 01.07.2025, 13:22)

va fi revolutie in US, totul se face numai pt bogatani.

cine n-are active, sta in chirie si ramane tot mai in urma ce mai poate face? revolutie socialista sau chiar comunista.

Uite cine a castigat primaria New York, un indian musulman socialist. Transport in comun gratuit, inghetarea chiriilor, taxe mai mari pt bogati, samd.

1.2. fără titlu (răspuns la opinia nr. 1.1)

(mesaj trimis de anonim în data de 01.07.2025, 14:00)

Solutia pt chiria economica a dat-o Henry George in secolul 19. E nevoie de o singura taxa, atat, taxa pe valoarea terenurilor.

1.3. fără titlu (răspuns la opinia nr. 1.2)

(mesaj trimis de anonim în data de 01.07.2025, 15:15)

Singurul risca care ameninta piata este sa nu creasca mai mult!

:))))

1.4. fără titlu (răspuns la opinia nr. 1.3)

(mesaj trimis de anonim în data de 01.07.2025, 15:48)

Cu aceste taieri de taxe la bogati, cam asa e.

1.5. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 01.07.2025, 16:17)

Trump e pur si simplu un geniu

2. fără titlu

(mesaj trimis de anonim în data de 01.07.2025, 13:31)

Trump, un geniu in afaceri si abil, inteligent politician are succes pas cu pas, se confirma politica lui incet incet, ca nu era sa dea rezultate in 3 zile (cum schelalaiau tembelii),

stai ca urmeaza marile afaceri cu Rusia care vor aduce si mai mult

2.1. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 01.07.2025, 13:34)

"geniu" ce a dat faliment de 6 ori dupa ce a mostenit sute de milionane in anii 80.

acum e pe cale sa dea faliment si cu tara.

2.2. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 01.07.2025, 13:59)

hopaaa, au rasarit iar mujicii :))))

2.3. fără titlu (răspuns la opinia nr. 2.2)

(mesaj trimis de anonim în data de 01.07.2025, 16:16)

vaiiiiiiiiii te dai cu capul de pereti ca a taiat ajutoarele la nazistisii asasini care stau in poponețul gol

2.4. fără titlu (răspuns la opinia nr. 2.3)

(mesaj trimis de anonim în data de 01.07.2025, 16:48)

A taiat de la saraci ca sa dea la bogati.

Intr-o tara unde diferentele dintre saraci si bogati sunt enorme.

Sa vedem cand bubuie mamaliga.

2.5. fără titlu (răspuns la opinia nr. 2.4)

(mesaj trimis de anonim în data de 01.07.2025, 17:32)

Trump e un mare vizionar, de aia l a ales majoritatea covarsitoare, ca are niste idei ce vor scoate societatea din blocaj si vor impulsiona din nou dezvoltarea globala care cam stagneaza,

uite ia numai deseul ucraina, el si a dat seama ca e un fiasco, o irosire de bani si energie, a vazut cat de dezmembrat e drogatul de la kiev pe care cand a vrut sa l ajute ăsta s a intors impotriva lui, si si a dat seama ca nu merita ajutoare de aia i le a taiat ca sant bani aruncati, asa ca normalizeaza rapid relatia cu Rusia cu care are planuri economice mari,

in timp ce capetele de lemn de la ue desi cu potential zero dar multa hartie tiparita "euro" se autodistrug

2.6. fără titlu (răspuns la opinia nr. 2.5)

(mesaj trimis de anonim în data de 01.07.2025, 17:44)

hartia euro s-a apreciat numai anul asta 15% fata de hartia dolar. ce-i in cadere libera de cand cu Trump, impreuna cu puterea de cumparare a americanilor

2.7. Comentariu eliminat conform regulamentului (răspuns la opinia nr. 2.6)

(mesaj trimis de Redacţia în data de 01.07.2025, 20:20)

...

2.8. fără titlu (răspuns la opinia nr. 2.6)

(mesaj trimis de anonim în data de 01.07.2025, 20:27)

esti singurul :-) care are aceste informatii,

slava tie :-)

2.9. fără titlu (răspuns la opinia nr. 2.5)

(mesaj trimis de anonim în data de 01.07.2025, 21:28)

Trump e un idiot care a excelat la un singur capitol în viață: tupeu (transpus în populism, la nivel de politică). Cât despre Zelenski, acesta a intrat deja în istorie ca un erou. Iar Putin, călăul de la Kremlin, tocmai a decis să treacă informațiile economice la secret de stat, ca să ascundă prăbușirea economiei rusești, care era oricum destul de slabă la nivel mondial.

2.10. fără titlu (răspuns la opinia nr. 2.9)

(mesaj trimis de anonim în data de 01.07.2025, 22:16)

- Trump este absolvent al universitatii Wharton, cea mai buna scoala de business din lume, pe langa el ai tu dimensiunea unei bacterii. Ca v a taiat pe buna dreptate ajutorul si latrati nu schimba asta, este un geniu

- zelenski este cel mai mare criminal al tuturor timpurilor, mai mare ca Hitler care i a atacat pe altii, dar el, de necrezut, si a vandut tara si poporul marilor puteri, oricat i au dat nu justifica aceasta murdarie de neinchipuit, si a oferit poporul drept cobai sa si experimenteze altii armele acolo, isi va primi pedeapsa

- Putin este un politician si strateg foarte abil, care a fost târât de zelenski in acest razboi, el castiga acum clar in ucraina, ia sat dupa sat si zacamante de minerale unul dupa altul, paralel se distreaza copios cum ue se autodistruge cu o inarmare penibila, fara sanse nici in 50 de ani sa i tina piept. Mai rade mult si de "sanctiunile" fara efect, oricum la ultimul pachet au renuntat circarii de la sine

2.11. fără titlu (răspuns la opinia nr. 2.10)

(mesaj trimis de anonim în data de 01.07.2025, 22:56)

Ești total pe lângă istorie. Trăiască școala tik-tok!

Comentariul meu s-a adresat oamenilor raționali, nu adepților noului nazism, putinismul.

Iată încă un comentariu bazat pe date, despre "măreția" Rusiei: să comparăm două țări, Rusia și Coreea de Sud. Suprafața Rusiei: 17 mil. kmp, Coreea de Sud: 100 mii kmp (Rusia e de 170 ori mai mare). Populația Rusiei: 145 milioane, Coreea de Sud: 50 milioane (Rusia e de 3 ori mai mare). Dar, PIB-ul Coreei de Sud este cam cât cel al Rusiei. În concluzie, este evident care dintre cele două țări are economia mai dezvoltată.

PS, este amuzant să constați că o țară atât de mică ca suprafață (doar jumătate din suprafața României), pe care abia o zărești pe harta lumii, bate la creativitate (tehnologie), hărnicie și economie ditamai țara, care îți sare în ochi pe orice planiglob.

2.12. fără titlu (răspuns la opinia nr. 2.11)

(mesaj trimis de anonim în data de 01.07.2025, 23:05)

aiurelile tale sant de ras, nu se stie ce i cu haosul din capul tau,

nu mai urla, nu mai schelălăi,

aici subiectul este, citez din articol:

"... Indicele S&P 500 a atins, la sfârşitul săptămânii trecute, un nou record istoric, după o..."

"...S&P 500 avea o creştere de circa 5%, în vreme ce faţă de... ...cand deja apăruseră primele semne că Trump este dispus să negocieze tarifele, aprecierea indicelui este de 24%..."

2.13. fără titlu (răspuns la opinia nr. 2.11)

(mesaj trimis de anonim în data de 01.07.2025, 23:09)

ca propagandist banderist nazist n ai cum sa te adresezi oamenilor normali cat timp tu esti foarte departe de a fi asa ceva,

iti faci iluzii desarte, stim ca suferi

3. fără titlu

(mesaj trimis de anonim în data de 01.07.2025, 15:03)

Ce sunt alea riscuri?! Piata poate sa mai stea putin sa se odihneasca dar altfel merge decat in sus tot mai sus. Cine a cumparat trebuie sa mai cumpere ca in ca 4 ani sau poate chiar 8 tot sus merge.