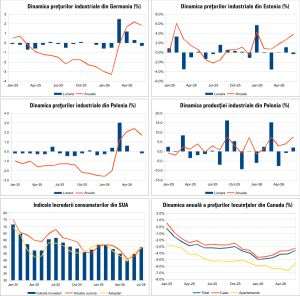

Toţi vorbesc despre o creştere inevitabilă a dobânzilor pentru combaterea inflaţiei. Am scris încă de anul trecut, chiar în acest ziar, că nu cred într-o creştere semnificativă a dobânzilor în economiile dezvoltate, iar pe Facebook am scris din vara lui 2020.

Nu este neapărat o veste bună că dobânzile n-ar creşte prea mult. Este mai degrabă o neputinţă şi un simptom al unei realităţi nu tocmai fericite. Explicaţia este faptul că economiile nu au capacitatea să facă faţă dobânzilor mari, în contextul în care întreaga lume (guverne, companii, dar şi gospodării) este mult prea îndatorată. Dar ce facem cu presiunea continuă a creşterii preţurilor dacă nu le putem potoli cu creşterea dobânzilor? Dacă preţurile cresc, iar dobânzile nu pot urca suficient ca să le pună frână, vine momentul în care consumatorii, chiar şi guvernele, încep să nu-şi mai permită să plătească acele bunuri şi servicii scumpite.

Această neputinţă poate să frâneze creşterea preţurilor, dar ceea ce rezultă este recesiune. Aceasta se petrece atunci când în loc de creştere economică avem două trimestre consecutive cu scădere economică.

Întotdeauna recesiunile sunt anti-inflaţioniste, dar asta nu înseamnă că inflaţia dispare. Pentru a ameliora efectele recesiunii, guvernele sunt forţate să cheltuiască fără să aibă suficiente încasări, adică să-şi crească deficitul bugetar. Acest lucru este ceea ce s-a făcut în anul 2020 în timpul pandemiei şi rezultatul a fost inflaţia mare de acum după ce lucrurile au început să se aşeze. Deci o recesiune poate coborî inflaţia pentru un timp, dar după aceea răspunsul guvernelor prin creşterea cheltuielilor pregăteşte scena unui nou val de inflaţie.

Nu ştiu dacă există temei pentru oameni, mai ales cei îndatoraţi, să se teamă prea mult de o creştere semnificativă a dobânzilor, dar cred că sunt şanse mai bune pentru o creştere a fragilităţii economice. Şi cred că există şanse bune pentru o recesiune, mai repede decât se aşteaptă lumea, inclusiv cei de la Federal Reserve (banca centrală a SUA) sau ECB (banca centrală a UE).

Invazia Ucrainei reprezintă încă un factor anti-inflaţionist care, pentru moment, poate să reducă din viteza creşterii dobânzilor de politică monetară de către băncile centrale. Dar pe termen mai lung situaţia rămâne aproape aceeaşi, deoarece deficitele bugetare mari rămân pe loc şi continuă să producă inflaţie mare. Până la apariţia unei recesiuni, această presiune asupra preţurilor va fi mare. O recesiune poate să ofere un respiro, dar nu cred că cei nemulţumiţi de inflaţie îşi doresc asta. Şi aşa cum am menţionat mai devreme, o recesiune (cum a fost şi cea cauzată de pandemia din 2020) va pregăti din nou scena pentru reluarea creşterii inflaţiei.

Nu pare să fie un scenariu foarte frumos, dar deseori după o lungă perioadă de consum ar trebui să te aştepţi la o perioadă în care să plăteşti facturile. Iar consumul, mai ales cel al guvernelor, din ultimii ani a fost mult peste posibilităţile economiilor de a face faţă prin creşterea productivităţii. Dacă facturile nu vin la uşă cu denumirea corectă, de facturi, vor veni oricum deghizate în inflaţie. Putem să sperăm că nu vom avea o recesiune prea dură, dar cu sau fără recesiune, nu cred ca în următorii ani să scapăm de inflaţie mare.

1. fără titlu

(mesaj trimis de Ionescu Bogdan Daniel în data de 28.02.2022, 07:46)

Nu stiu daca ar trebui sa ne luam dupa cele scrise mai sus, deobicei in macroeconomie miscarile mari(decisive) au fost impotriva fluxului de stiri.

Nu uitati ce s-a intamplat in 2008 cand toata lumea paria pe cresterea obligatiunilor fapt care a declansat bula sa creasca si mai tare pana la spargerea ei.

Incercati sa ganditi fiecare pentru voi si studiati putin istoria economica, aceasta se repeda in cicluri aproape identice.

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de dan în data de 28.02.2022, 08:26)

Ionescu Bogdan Daniel ce crezi tu ca va fi in viitor?

1.2. Credinta in cicluri este misticism. (răspuns la opinia nr. 1)

(mesaj trimis de MAKE în data de 28.02.2022, 08:33)

Exista perioade care le repeta pe precedentele si perioade care sint originalitati. Repetitiile apar in interiorul unui sistem care isi conserva functia de autoreglare. Cind presiunea asupra sistemului disjunge componente ale acestei functii (ca, de pilda, anuleaza caracterul rational - eficienta economica - al creditului), ciclul nu se mai poate relua iar studiul istoriei devine util doar pentru documentarea asupra revolutiilor. De exemplu, sistemul socio-economic stabilit in timpul revolutiei industriale (cu debutul de pe la 1600) a fost o originalitate, care nu a repetat ciclurile anterioare. Astazi, eu cred ca, judecind in termenii proportiilor dintre PIB global si datorie planetara, acest model nu mai dispune de functia de autoreglare. Nu stiu sa calculez elasticitatea sistemului, dar cred ca nu mai are mult si , dupa 400 de ani de functionare, va lasa locul altei originalitati.

Credinta in cicluri este misticism.

1.3. Frumos (răspuns la opinia nr. 1.2)

(mesaj trimis de Gelu în data de 28.02.2022, 08:59)

Nu-i rea deloc ideea, sistemul nu prea mai are elesticitate ca sa va citez numai ca e vorba de timp istoric pana se rupe este inlocuit apare altceva etc. Si asta poate insemna si inca 40-50 de ani.

2. fără titlu

(mesaj trimis de anonim în data de 28.02.2022, 13:58)

Spune-ne si noua ce sa facem in situatia asta. Unde sa ne pastram banii?

3. fără titlu

(mesaj trimis de anonim în data de 28.02.2022, 14:01)

Nu cred ca va fi recesiune. Dupa ce se termina razboiul, economia va bubui din nou

3.1. Titlu (răspuns la opinia nr. 3)

(mesaj trimis de Protaru în data de 28.02.2022, 16:09)

Corect, DUPA ce se va termina razboiul.

4. Titlu

(mesaj trimis de Protaru în data de 28.02.2022, 14:39)

Cand ai razboi ai hiperinflatie, iar dobanzile nici nu prea mai conteaza ce fac. Probabil BCE va urma modelul Erdogan, se va duce cu dobanzi extrem negative in conditii de hiperinflatie, asa sigur nu va mai avea nimeni nevoie de bani, ci doar de troc.