Investitorii de pe piaţa imobiliară comercială din Statele Unite au învăţat să accepte că declinul preţurilor nu este un fenomen temporar, mai ales pe fondul accelerării scăderilor din ultimele luni.

De la Baltimore şi New York până la San Francisco sau Los Angeles, numărul clădirilor de birouri goale a crescut puternic şi nu par să existe perspective de redresare a situaţiei pe termen mediu, un orizont mult prea îndepărtat pentru mulţi dezvoltatori şi investitori care nu îşi mai pot refinanţa creditele.

Situaţia este mult mai dramatică la nivelul centrelor comerciale, în condiţiile în care, pe lângă concurenţa din mediul online, inflaţia ridicată macină puterea de cumpărare a populaţiei şi subminează grav cheltuielile discreţionare.

Un editorial recent din Baltimore Sun, cel mai important cotidian din Baltimore, încearcă să convingă investitorii "să stea liniştiţi la locurile lor", deoarece "căderea preţurilor de pe piaţa imobiliară comercială din centrul oraşului nu reprezintă o criză - încă".

Dar atunci cum poate fi caracterizată situaţia, în condiţiile în care o clădire de birouri s-a vândut recent cu 24 de milioane de dolari, după ce a fost cumpărată cu 66 de milioane în urmă cu 8 ani? Baltimore Sun mai oferă şi exemplul unei alte clădiri de birouri, care s-a vândut cu 25 de milioane, respectiv cu 55 de milioane sub valoarea din 2018.

Cotidianul subliniază că "o depreciere seismică a valorilor de pe piaţa imobiliară comercială" va conduce la prăbuşirea încasărilor din taxe, prin care sunt finanţate şcolile, siguranţa publică, investiţiile publice şi alte cheltuieli administrative.

Căderi masive ale preţurilor se înregistrează şi la New York, dar şi în principalele aglomerări urbane de pe coasta de coasta de vest, cum sunt San Francisco sau Los Angeles.

Căderea preţurilor de pe piaţă are efecte puternice şi asupra titlurilor financiare securitizate pe baza creditelor ipotecare comerciale, cunoscute sub numele Commercial Mortgage-Backed Securities (CMBS).

Rata de neperformanţă pentru titlurile CMBS a ajuns la 5% din valoare creditelor securitizate în iulie 2023, de la 2,2% în aprilie 2023, conform datelor preluate de analistul financiar Wolf Richter de la compania de consultanţă Trepp. Aceasta este cea mai rapidă creştere a ratei de neperformanţă din ultimii 23 de ani pentru un interval de trei luni.

Richter mai subliniază că faza de declin a actualului ciclu de pe piaţa imobiliară comercială este mai rapidă decât aceea înregistrată în perioada crizei financiare globale.

Rata de default a depăşit atunci pragul de 10% după o perioadă de patru ani şi a atins vîrful în 2012 şi 2013. Acum s-a ajuns la 5% în doar şapte luni.

"Spre deosebire de ciclul masiv al incapacităţii de plată din timpul crizei financiare, acest ciclu este şi unul structural, pe lângă cel financiar: nimeni nu ştie ce să facă cu toate spaţiile de birouri vacante din clădirile vechi de birouri", subliniază Richter, care mai afirmă că "reducerea chiriilor nu va funcţiona, deoarece aceste chirii mult mai mici nu ar acoperi plăţile ipotecare şi cheltuielile".

Acesta este contextul în care turnuri de birouri din New York s-au vândut cu reduceri de 50%, cu reduceri de peste 70% în San Francisco sau de peste 80% în Houston. Cel mai mare turn de birouri din St. Louis s-a vândut, în cadrul executării silite, la un preţ care abia a acoperit cheltuielile licitaţiei, iar creditorii nu au mai recuperat nimic, conform informaţiilor preluate de Wolf Richter.

Dincolo de birouri şi centre comerciale, "boala" pare că s-a extins şi la nivelul unui segment considerat foarte sigur, cel al blocurilor de apartamente.

"Investitorii au licitat preţuri tot mai mari pentru clădirilor multi-familiale timp de ani de zile, atraşi de chiriile în creştere constantă şi de perspectiva unor profituri disproporţionate. Mulţi s-au îndatorat prea mult, crezând că vor putea creşte chiriile suficient de repede pentru a le achita", a scris recent Wall Street Journal.

Cotidianul financiar american arată că, în ciuda unor rate de ocupare ridicate, care arată cererea mare, problema principală o reprezintă dobânzile.

Valoarea medie a blocurilor de apartamente a scăzut cu 14% în iunie 2023 faţă de aceeaşi perioadă a anului precedent, după o creştere de 25% în anul anterior.

Peter Sotoloff, un veteran al sectorului imobiliar din SUA, a declarat pentru WSJ că "proprietarii blocurilor de apartamente se confruntă cu scenariul unei bombe cu hidrogen".

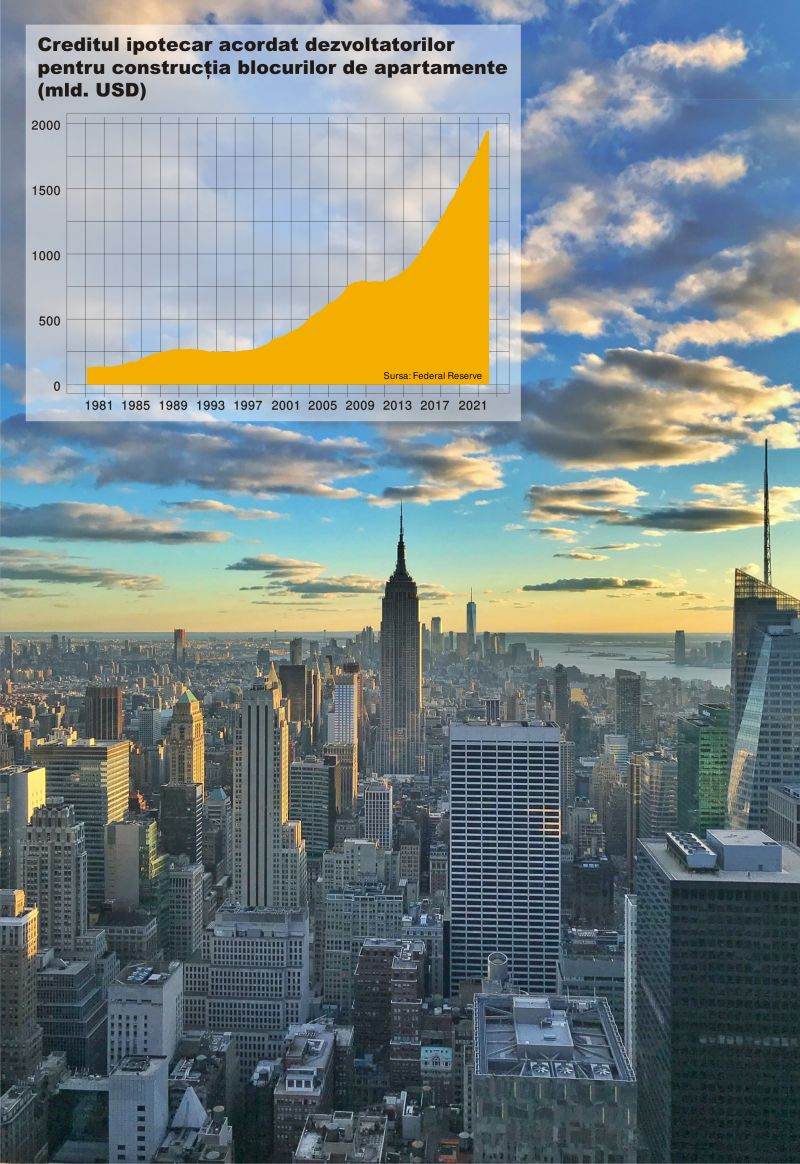

Valoarea creditelor ipotecare acordate pentru construirea blocurilor de apartamente a crescut de peste două ori în ultima decadă, până la aproape 2 trilioane de dolari, conform datelor de la Federal Reserve (vezi grafic).

Credite din această categorie cu o valoare de aproape 1 trilion de dolari, respectiv 980,7 miliarde, vor ajunge la scadenţă până în 2027, după cum mai arată datele de la Trepp.

WSJ scrie că proprietari ai blocurilor de apartamente din Los Angeles, Houston şi San Francisco au intrat deja în insolvenţă. Numărul apartamentelor este de ordinul miilor.

"Deşi creditele pentru blocurile de apartamente sunt de obicei pe termen lung şi la rate fixe, în perioada pandemiei investitorii au împrumutat mai mult pe termen scurt cu rate variabile", mai scrie WSJ.

Cu alte cuvinte, piaţa imobiliară din SUA, umflată artificial timp de mulţi ani prin politica iresponsabilă a Federal Reserve, a mai primit un "impuls" pentru ultimul pas dincolo de marginea prăpastiei.

Cotidianul financiar american mai subliniază că investitorii au crescut agresiv chiriile cu speranţa că pot vinde imobilele sau le pot refinanţa la valori mult mai mari, în condiţiile unui venit mare din chirii.

Din păcate, "puţini au anticipat o creştere aşa de rapidă a dobânzilor", care a forţat refinanţarea la costuri mult mai mari, pe fondul unei scăderi a valorii proprietăţilor imobiliare.

Oare mai poate Jerome Powell să intre în scenă pe un cal alb pentru a opri urletele de durere ale "imobiliarilor" sau va alege să le curme curme suferinţa printr-o nouă majorare a dobânzilor?

1. fără titlu

(mesaj trimis de anonim în data de 11.08.2023, 06:51)

din ce vad eu se hiperinfleaza calumea pe long.

plus ca imo in aur arata in usa hiperinflatie long in nominal dar mai mult in aur.

deci fie acur cade in dolari long; fie aurul stagneaza; fie aurul creste … toate trei dar relativ sub rata de hiperinflare nominala in dolari a imobiliarelor.

plus ca titlul induce putin in eroare: crash; cand e defapt odifn pe doua trei trepte mai jos fata de zgarienorul urcat.

usa imi aduce aminte de ro prin 95 spre 2000-2005… taiere zerouri si lei in ron; vad ceva asemanator la dolar taiere zerouri si dolari acruali in cdbc sau alta alipire.

Cred ca o sa cada sub euro.

s c c r e t

s c c r e t

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 11.08.2023, 08:40)

Tinere, consumul de etnobotanice te va distruge. Deja esti suficient de distrus ca sa scrii nonsensuri.

2. fără titlu

(mesaj trimis de anonim în data de 11.08.2023, 07:05)

articol bun dar si o mica greseala zic eu ...

"piaţa imobiliară din SUA, umflată artificial timp de mulţi ani prin politica iresponsabilă a Federal Reserve"

sugereaza ca FED-ul este de vina

dar in paragraful anterior =

""Deşi creditele pentru blocurile de apartamente sunt de obicei pe termen lung şi la rate fixe, în perioada pandemiei investitorii au împrumutat mai mult pe termen scurt cu rate variabile", mai scrie WSJ.

concluzia = greseala este a investitorilor care s-au imprumutat pe termen scurt la rate VARIABILE .

acesti investitori au gresit si sant pedepsiti acum.

De exemplu piata caselor NU s-a prabusit (inca) pentru ca desi au disparut cumparatorii = a disparut si oferta .

Multi din cei care au vrut sa isi vanda casa si sa isi cumpere altundeva s-au razgandit = nu au vrut sa renunte la un credit pentru casa cu dobanda mica si fixa luat anterior pentru o casa cu dobanda mare cum este in prezent .

2.1. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 11.08.2023, 07:23)

somaj pe minime = varf cdo uri… minim npluri…

s c c r e t

2.2. fără titlu (răspuns la opinia nr. 2.1)

(mesaj trimis de anonim în data de 11.08.2023, 15:25)

E greu ce se intampla in capul tau - nu au venit inca sa iti aduca pastilele ? ti-au eliberat mainile din camasa de forta si ai zis sa te mai uiti pe telefon ?

3. fără titlu

(mesaj trimis de anonim în data de 11.08.2023, 07:22)

Nu-l simpatizez pe domnul Rechea, dar nu pot sa nu-i dau dreptate aici. Fed forteaza lucrurile in lupta cu inflatia si ameninta stabilitatea financiara. Dupa atatia ani de excese, rezonabil ar fi fost ca Fed sa se miste mai incet, eventual sa astepte ca dobanzile mai mari si, concomitent, retragerea de lichiditate prin QT, sa-si faca efectele in economie.

Este evident ca Fed are o problema cu transmisia politicii monetare in economie, dar este riscant sa fortezi lucrurile si sa te comporti ca un elefant in magazinul de portelanuri.

Exista, in principal, 2 motive pt care Fed are probleme cu transmiterea politicii monetare. 75% din creditele companiilor americane sunt pe termen lung si la dobanzi fixe si mici. La fel si creditele imobiliare ale PF. Al doilea motiv este faptul ca consumatorii au mai avut banii din programele guvernamentale de sustinere din pandemie.

Cererea in economie insa poate oricand sa scada brusc pt ca rezervele sunt pe sfarsite, in octombrie incep si platile la creditele studentesti, si te trezesti brusc in Q4 sau Q1.2024 ca ai intrat intr-o recesiune adanca.

Parerea mea este ca Fed a incercat sa forteze putin lucrurile in 2023 ca sa aduca inflatia cat mai repede inflatia sub control pentru ca 2024 este an electoral si nu vrea sa intervina in lupta politica. Eu cred ca in 2024, chiar din Q1, vor incepe scaderile la dobanda de referinta pt ca situatia economica sa se stabilizeze cat mai repede.

3.1. fără titlu (răspuns la opinia nr. 3)

(mesaj trimis de anonim în data de 11.08.2023, 13:25)

asa sa fie cum zici = "Eu cred ca in 2024, chiar din Q1, vor incepe scaderile la dobanda de referinta pt ca situatia economica sa se stabilizeze cat mai repede."

4. fără titlu

(mesaj trimis de anonim în data de 11.08.2023, 09:13)

vine apocalipsa..cad bombele..omul moare...omul se naste...creste piata imobiliara...scade pe toate fronturile...iarna nu-i ca vara.

4.1. fără titlu (răspuns la opinia nr. 4)

(mesaj trimis de anonim în data de 11.08.2023, 15:43)

Sunt unii copilași care cumpără pe maxime. Este important să deosebești vara de iarnă.

Autorul jubilează la gândul că suferă America imperialistă. Ciclurile economice își fac treaba, curăță mizeria din economie. :

5. fără titlu

(mesaj trimis de anonim în data de 11.08.2023, 11:05)

Pe comercial si birouri trendul este de cativa ani in SUA,pandemia afectând grav aceste doua ramuri și pe termen lung ,cu cladiri de birouri si malluri goale pe jumatate,fapt ce le afectează rentabilitatea și în consecință prețul,dar în rezidențial prețurile sunt relativ stabile,chiar și cu o reducere drastica a tranzacțiilor.

5.1. fără titlu (răspuns la opinia nr. 5)

(mesaj trimis de anonim în data de 11.08.2023, 14:17)

Eu de ex am fost reticent la comerțul online, dar în ultimii doi ani am comandat adidași, cărți de la anticariate, produse profesionale dezinsecție, colectii puzzler-uri pt nepoțica etc etc.

Niciodată nu am fost dezamagit, bine am fost atent la de unde comand și am studiat preturile (la unii le știu deja zilele și orele cu discounturi și algoritmii, de ex la unii daca te uiți după un produs azi,dar nu nu îl iei , ti - l vor vinde mai ieftin un pic mâine .

E lume interesantă și va lua amploare acest comerț online.

La fel.cu work fr om.home

5.2. fără titlu (răspuns la opinia nr. 5.1)

(mesaj trimis de anonim în data de 11.08.2023, 14:18)

Și telefonul acest l-am comandat de acasa și multe altele.

Repet niciodată nemulțumit .

E drept că îs f.atent și priceput la prețuri și căutare pe net.

5.3. fără titlu (răspuns la opinia nr. 5.2)

(mesaj trimis de anonim în data de 11.08.2023, 14:20)

Nu mai vb de un booking care , singur, deserteaza milioane de mp ocupate de agenții de turism clasice.

6. Titlu

(mesaj trimis de Protaru în data de 11.08.2023, 15:52)

E prapad, cam blocuri, fugiti! :))

7. fără titlu

(mesaj trimis de anonim în data de 11.08.2023, 16:21)

articol chiar azi la americani

US Housing Market Recoups $3 Trillion Lost in Recent Slowdown

Total value of US homes hit a record $47 trillion in June

Redfin’s Zhao says shortage of homes is propping up values

nu e scadere de preturi nominala, doar reala in sensul ca n-au tinut pas cu inflatia. analistii zic, ca lipsa de inventar tine preturile sus. atunci la noi ce tine preturile sus? cred ca inflatia tine preturile sus peste tot. devalorizarea banilor se vede in preturile activelor si a produselor de consum

7.1. fără titlu (răspuns la opinia nr. 7)

(mesaj trimis de anonim în data de 11.08.2023, 16:38)

Vă învârtiți după corcoduș până predați cheile la bancă.

Banii se devalorizează accelerat. : Mai rar așa ocazie de a scăpa de ei. Buffet e cel mai lovit. :

7.2. fără titlu (răspuns la opinia nr. 7.1)

(mesaj trimis de anonim în data de 11.08.2023, 16:49)

N-am nici o cheie de predat la nici o banca personal. preturile nu au scazut asta e realitatea. si sunt destui care ar cumpara imobiliare la un pret mai mic.

banii se devalorizeaza si se vor mai devaloriza.

eu personal nu vand active bune pt hartii. s-ar putea sa scada preturile , posibil , ca nu-s nostradamus. asa ca poate imi iau o protectie contracte puts sau altceva, mai am si o parte cash, ca buffet nu tot dar 25% tin cash, doar ca acea scadere mult asteptata nu e sigura

7.3. fără titlu (răspuns la opinia nr. 7.2)

(mesaj trimis de anonim în data de 11.08.2023, 17:37)

This time is different... veșnicul refren al noilor generații. :

7.4. fără titlu (răspuns la opinia nr. 7.3)

(mesaj trimis de anonim în data de 11.08.2023, 17:57)

n-am spus ca e diferit, tocmai ca dc te uiti in urma in perioade de inflatie activele au tendinta de a creste, in afara de cazul cand avem o mega criza economica, ceea ce nu e deloc sigur. fiecare face cum considera.

7.5. fără titlu (răspuns la opinia nr. 7.2)

(mesaj trimis de anonim în data de 11.08.2023, 22:37)

cu somaj zona ue din spre maxime spre minime = nu vine crash ci este in proces forma de crack up boom!

noile credite acordare din revenirea somajului spala nplurile vechi din sistem; cand somajul atinge minim istoric piata se infleaza iar accelerat si depaseste varful trecut!

vezi exemplul npluri spalate in bucuresti - torino - regiuni portugalia - tenerife … etc.

ps: in bucuresti e crack up bomm in desfasurare!

imobiliarele pot cadea si urca in multe rapoarte de schimb… tine de ideologia fiecarui investitor cum intra si ieste pe long sau short.

de fel ieftin este / gasesti mereu in piata cu somaj de DOUA CIFRE…. restu e mediu pret si veselie maxima cu somaj pe minim istoric.

si poate lua ciclul lung al somajului si inversa peste ciclul creditului plus npluri plus cdsuri plus bursa plus pret nominal imo plus deficiturile ciclice gov (cel ciclic si cel real) plus remitence ..,

asta pentru ce de sus ce jigneste dar comentul ii se permite.

alte comenturi se sterg din meta data pe aici.

s c c r e t

7.6. fără titlu (răspuns la opinia nr. 7.5)

(mesaj trimis de anonim în data de 11.08.2023, 22:50)

Atâta doar că eu sunt ancorat în realitate.

Piața crapă după ce se epuizează ultimii clienți premium, care se mulțumesc cu o viață modestă. :

Ce spui to acolo cu șomajul scăzut are impact zero în piața imobiliară. :

România intră într-o criză imobiliară ca-n povești. :

De 14 ani s-a aspirat orice urmă de cerere, forțând generații întregi să opteze pentru spații locative subdimensionate, de calitate îndoielnică.

Catastrofele astea executate nu-și vor întâlni mușterii. :