Pieţele globale au înregistrat evoluţii mixte în prima jumătate a anului 2025, indicii americani S&P 500 şi Nasdaq atingând noi maxime istorice pe fondul optimismului legat de sectorul tehnologic şi de aşteptările privind scăderea dobânzilor. Cu toate acestea, evaluările ridicate, incertitudinile geopolitice şi impactul tarifelor impuse de administraţia Trump conturează un mediu volatil pentru semestrul al doilea. Investitorii rămân atenţi la potenţialul de creştere al companiilor tech şi la reacţia pieţelor în faţa deciziilor de politică monetară şi comercială, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

• S&P 500 - de la pierdere semnificativă la creştere

Anul 2025 a fost atipic până acum, indicele S&P 500 trecând de la o pierdere semnificativă la o creştere care a depăşit 6% în prezent. Sentimentul investitorilor a migrat de la frică la optimism şi entuziasm, chiar dacă conflictele geopolitice şi tarifele administraţiei Trump planează asupra imaginii generale a pieţei.

În prima jumătate a anului, indicele a crescut cu aproape 6%, în contextul în care cu câteva luni în urmă, investitorii se pregăteau pentru cel mai rău scenariu din cauza ameninţării tarifelor şi a războaielor comerciale. În general, evoluţiile pozitive cu o creştere de o singură cifră pentru o piaţă precum cea din SUA nu sunt ieşite din comun, dar ultimii ani au arătat o excepţie de la regulă. De exemplu, în cinci dintre ultimii şase ani, S&P 500 a avut creşteri sau scăderi de două cifre după primele şase luni.

În medie, atunci când indicele a înregistrat o creştere pozitivă de o singură cifră în prima jumătate a anului, a crescut cu 4,6% în a doua jumătate, aşa că analiştii se aşteaptă la un trend similar în perioada următoare. În cursul zilei de 3 iulie, indicele marca un nou record istoric.

S&P 500 are un avantaj faţă de alte pieţe dezvoltate. Indicele american a depăşit STOXX 600 al Europei în ceea ce priveşte profiturile de la începutul anului, vineri, pe fondul temerilor legate de tarifele SUA, care au afectat acţiunile europene, la o zi după ce indicele american a atins un nou maxim istoric. STOXX 600 înregistra la sfârşitul săptămânii trecute o creştere de 6,9% de la începutul anului (YTD) şi o apreciere anuală de 4,3%. Cu toate acestea, piaţa rămâne optimistă în privinţa Europei. Barclays a ridicat recent prognoza pentru finalul anului a indicelui STOXX 600, stabilind o ţintă de 570 de puncte, pe fondul reducerii tensiunilor comerciale şi geopolitice şi al unui context favorabil politicii monetare acomodative. Noua ţintă a băncii britanice pentru indicele de referinţă implică o creştere de aproximativ 6% faţă de ultima închidere.

În Asia, situaţia se prezintă mai slabă. Indicele de referinţă al Japoniei - Nikkei 225 - a marcat o scădere YTD de 0,21%, în timp ce anual a scăzut cu 2,7%, notează TradeVille.

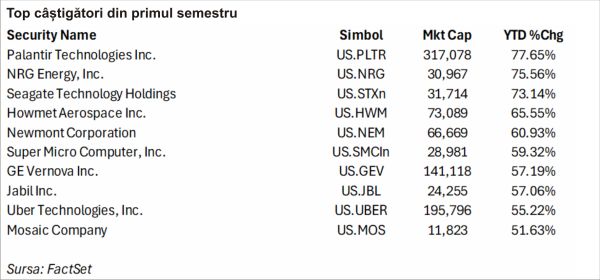

• Top câştigători în primul semestru din 2025

De la începutul anului şi până acum, printre companiile care au înregistrat cele mai mari creşteri ale preţului din componenţa indicelui S&P 500, iese în faţă Palantir - cu o dinamică de +77,7%. Aceasta se află pe primul loc în topul creşterilor, urmată de NRG Energy (+75,56%) şi Seagate Technology Holdings (+73,14%). Pe lângă acestea, alte companii cu performanţe bune includ Howmet Aerospace (+65,55%), Newmont Corp. (+60,93%) şi Super Micro Computer (+59,32%). Este important de menţionat că majoritatea acestor companii au o capitalizare de piaţă considerabilă, precum Palantir, cu 317,1 miliarde de dolari, sau Uber Technologies, cu 195,8 miliarde de dolari, dar şi jucători mai mici, precum Mosaic Company, cu o capitalizare de numai 11,8 miliarde de dolari.

Creşterea pieţei de capital din 2025 a fost determinată de mai mulţi factori. În primul rând, optimismul reînnoit la începutul anului a fost susţinut de un final mai puternic decât era aşteptat al anului 2024. Şi activitatea IPO din acest an a început mai puternic, marcând cel mai aglomerat început de an din 2021.

De asemenea, a existat o perioadă de stabilizare a pieţei în urma unei pauze de 90 de zile în anunţurile privind tarifele vamale, ceea ce a dus la o revenire semnificativă a sentimentului pieţei de acţiuni. Pe fondul optimismului care continuă cu privire la tehnologiile AI, s-au cheltuit sume enorme care au continuat să contribuie semnificativ la câştiguri, companiile din software şi energie înregistrând creşteri importante în comparaţie cu piaţa largă.

• Ce este aşteptat în semestrul al doilea?

Conform informaţiilor agregate de către CNBC, sectorul tehnologic este unul de mare interes în prezent pentru piaţă, iar analiştii estimează că, până la sfârşitul anului, investitorii vor putea beneficia de oportunităţi pe companiile din acest sector. Nasdaq - unul dintre principalii indici din SUA, axat pe segmentul de tehnologie - intră în a doua jumătate a anului 2025 la maxime record. În acest context, analiştii văd un potenţial ridicat în companiile din sectorul tehnologiei, având în vedere performanţele lor recente şi perspectivele favorabile. Printre companiile care sunt aşteptate să performeze bine în al doilea semestru al anului se numără:

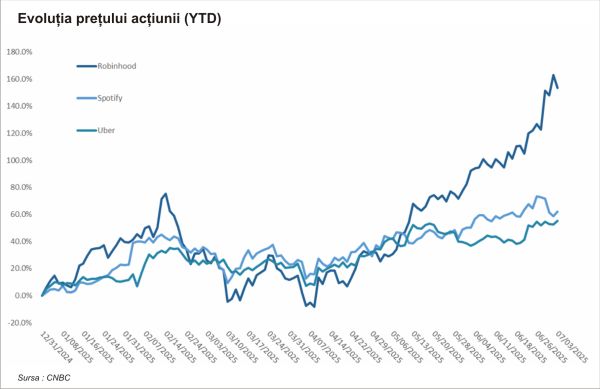

- Robinhood, considerată o alegere importantă de către Morgan Stanley şi Goldman Sachs, a înregistrat o creştere impresionantă de 126% în 2025.

- Spotify este un alt exemplu de acţiune cu potenţial mare, recomandată de Deutsche Bank şi JPMorgan. Serviciul său de streaming a crescut cu 73% în 2025, profitând de expansiunea pieţei de audio digital.

- Uber este, de asemenea, o companie considerată promiţătoare de analiştii de pe Wall Street, fiind susţinută de Goldman Sachs, Wedbush şi Wolfe la începutul anului 2025. Acţiunile Uber au crescut cu 54% până acum în acest an, reflectând succesul continuu al companiei în diversificarea serviciilor sale, inclusiv în domeniul livrărilor de produse alimentare şi al altor soluţii de mobilitate.

• Perspectivele pieţei

Previziunile pentru a doua jumătate a anului 2025 indică un S&P 500 care va rămâne într-un interval restrâns, cu evaluări ridicate care limitează potenţialul de creştere. Raportul preţ-câştig (P/E) al S&P 500 a ajuns la 23,1, aproape de maximul ultimilor patru ani, în timp ce estimările de profit au scăzut uşor în acest an, reflectând aşteptările de încetinire moderată a economiei.

În ciuda acestor perspective, riscurile continuă să persiste. Analiştii estimează că tarifele impuse de administraţia Trump au crescut rata efectivă a tarifelor la 13%, faţă de 3% la începutul anului, iar impactul acestora asupra inflaţiei şi profiturilor companiilor va rămâne o preocupare majoră. De asemenea, investitorii se aşteaptă că Rezerva Federală (Fed) să reducă dobânzile cu 0,75 puncte procentuale până la sfârşitul anului, ceea ce ar putea sprijini atât pieţele de acţiuni, cât şi pe cele de obligaţiuni.

În acelaşi timp, volatilitatea ar putea fi amplificată de incertitudini legate de politica comercială şi de riscurile geopolitice, în special în contextul conflictelor din Orientul Mijlociu.

Sursele menţionate de TradeVille în acest raport sunt: finance.yahoo.com, FactSet, PWC, Washington Post, Investopedia, Forbes, Reuters.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.