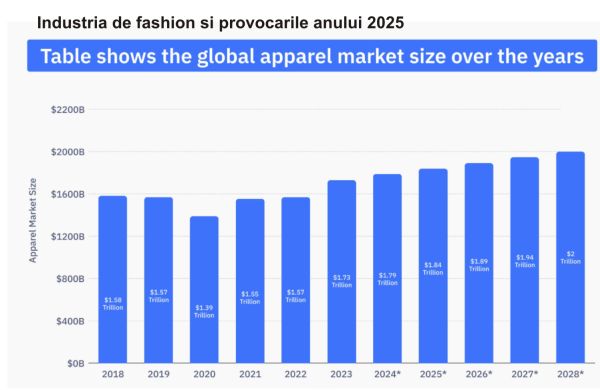

Piaţa articolelor de îmbrăcăminte este evaluată la 1,84 trilioane de dolari în 2025, reprezentând 1,65% din produsul intern brut global, şi este aşteptată să crească în continuare, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille. Raportul analizează cele două segmente principale ale industriei fashion, High End şi Fast Fashion, în funcţie de rentabilitatea investiţiilor şi evoluţia pe piaţă în perioadele de instabilitate economică.

• Reprezentanţii industriei fashion, de la mic la mare

Industria fashion reprezintă un sector complex, global şi dinamic, ce include crearea, producţia, distribuţia şi vânzarea articolelor de îmbrăcăminte, încălţăminte şi accesorii, fiind unul dintre cele mai relevante sectoare din punct de vedere al tendinţelor sociale, reprezentând un indicator de încredere al consumatorilor. Esenţialul punct de reper al acestui sector este reprezentat de consumatorul pe care îl vizează, industria fiind separată în două segmente principale.

Bunurile de lux reprezintă articolele "timeless”, durabile, care sunt văzute adesea ca investiţii datorită preţurilor întâlnite pe această piaţă, fiind asociate cu accesoriile de tipul genţilor, pantofilor sau elementelor de îmbrăcăminte precum rochii sau paltoane. Un nume foarte cunoscut în segmentul bunurilor de lux este Moët Hennessy Louis Vuitton SE (LVMH). LVMH este cel mai mare producător de bunuri de lux din lume şi singurul grup prezent în toate cele cinci sectoare majore ale pieţei de lux: Vinuri şi băuturi spirtoase, Modă şi marochinărie (cel mai mare şi cel mai vechi segment al sau), Parfumuri şi produse cosmetice, Ceasuri şi bijuterii, precum şi Comerţ selectiv cu amănuntul. Compania comercializează produse sub 75 de mărci celebre, printre care: Louis Vuitton, Bulgari, Fendi, Givenchy, Tag Heuer, Hennessy, Moët & Chandon, Glenmorangie, Benefit, Kenzo, Christian Dior, Loewe şi Tiffany&Co. LVMH a fost înfiinţată la 1 Ianuarie 1987, operând în prezent peste 5.600 de magazine în întreaga lume. Bernard Arnault, fondatorul şi CEO-ul companiei, a fost cunoscut în Europa pentru revitalizarea modei franceze în 1995.

Segmentul Fast Fashion reprezintă magazinele cu articole uşor accesibile, atât din punct de vedere al preţului, cât şi din punct de vedere al disponibilităţii pe piaţă, fiind vorba despre articole produse în masă, lipsite de elementul exclusivităţii. Reprezentantul acestui segment este Inditex, una dintre cele mai mari companii din lume care se ocupă cu vânzarea şi comercializarea de îmbrăcăminte.

Brandul cel mai faimos al companiei este Zara, la care se adaugă şi alte nume precum Bershka, Pull&Bear, Massimo Dutti, Stradivarius, Oysho şi Zara Home. Compania a fost fondată de Amancio Ortega Gaona în 1963 şi are sediul central în La Coruna, Spania. Oscar Garcia Maceiras este CEO din 2021, anterior activând în companie în calitate de consilier general şi secretar. Înainte de aceasta, a fost secretar adjunct al consiliului de administraţie al Banco Santander, în 2016.

Din punct de vedere al capitalului social, companiile sunt deţinute majoritar de insideri, în proporţie de 64,35% în cazul Inditex şi 49,02% în cazul LVMH. Companiile sunt controlate în proporţii similare de investitori instituţionali, cele mai mari deţineri comune fiind ale Vanguard Star Funds şi Capital World Growth & Income Fund.

• Industria de fashion şi provocările anului 2025

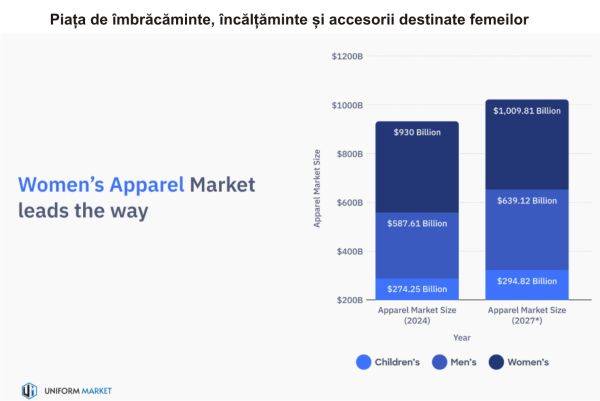

Piaţa articolelor de îmbrăcăminte este evaluată la 1,84 trilioane de dolari în 2025, iar estimarea de expansiune a sa se reflectă într-o rată anuală de creştere compusă (CAGR) de 2,81%, având ca principal motor al vânzărilor populaţia cu vârste cuprinse între 36 şi 45 de ani (80% din totalul vânzărilor). Piaţa este dominată de articolele de îmbrăcăminte, încălţăminte şi accesorii destinate femeilor, însumând 930 de miliarde de dolari în 2025, cu o proiecţie de creştere până la un trilion de dolari în 2027. Ierarhia continuă cu piaţa articolelor pentru bărbaţi, care este evaluată la 587,61 miliarde de dolari, şi piaţa articolelor destinate copiilor, estimată la 274,25 miliarde de dolari.

În 2025, modelul consumatorului este orientat spre eficientizarea costurilor şi economisirea banilor, într-un context politico-economic instabil. Astfel, majoritatea gospodăriilor şi a individualilor îşi reorganizează bugetele lunare, excluzând elementele fără o necesitate imediată, precum articolele de îmbrăcăminte, încălţăminte şi conexe. Mai mult, deţinerea articolelor de lux a devenit în ultimii ani un ideal aproape imposibil de atins pentru consumatorul obişnuit, comparativ cu perioada pre-Covid-19, când acesta depunea eforturi pentru a-şi atinge un astfel de obiectiv, plătind pentru un sentiment de apartenenţă la o clasă socială superioară. În prezent, o gospodărie americană alocă în medie 162 de dolari pe lună articolelor de îmbrăcăminte, încălţăminte şi accesorii. Membrii industriei fashion resimt aspru atitudinea reticentă a consumatorilor faţă de cheltuielile ce nu prezină o prioritate imediată, fiind din ce în ce mai greu să gestioneze lipsurile care apar la fiecare pas în cadrul industriei.

• Popularizarea replicilor şi a produselor second hand

Studiile realizate pe tematica replicilor articolelor de lux şi a reselling-ului au relevat o predispoziţie a consumatorilor de a alege articole "pre-loved” în detrimentul articolelor noi, motivată atât de unicitatea articolelor ieşite din producţie, cât şi de costurile reduse ale unei astfel de achiziţii. De asemenea, consumatorii apelează din ce în ce mai des la articole de tip dupe, replici foarte bine realizate ale produselor de lux.

Gemma D'Auria, co-leader global în sectorul de fashion retail al McKinsey, spune: "În trecut, consumatorii purtau astfel de produse cu o oarecare ruşine. Acum le poartă cu mândrie. Au devenit mai degrabă o alegere inteligentă, nu una ieftină”.

• AI în industria modei

Creşterea relativ recentă a popularităţii inteligenţei artificiale a adus după sine atât avantaje, cât şi provocări în industria fashion. Unul dintre cele mai mari avantaje ale integrării AI în această sferă îl reprezintă rapiditatea cu care produsele pot fi identificate şi procesate de motoarele de căutare online, în special în contextul unui procent de 53% al consumatorilor ce preferă cumpărăturile online, în detrimentul celor din magazine. Dezavantajul, însă, apare în contextul pieselor high-end, unicate, exclusive, ale căror croieli pot fi uşor analizate şi însuşite de companii fast fashion prin inteligenţa artificială. Mulţi designeri au fost nevoiţi să îşi protejeze creaţiile de companii precum Shein sau Temu, ce au integrat ilegal un număr semnificativ de piese în portofoliile de produse. Din acest punct de vedere, consumatorii ridică problema autenticităţii design-urilor şi a inspiraţiei din spatele unor piese deosebite, fie acestea întâlnite în segmentul high-end sau în cel fast fashion. Originalitatea şi spiritul creativ din spatele celor mai apreciate piese sunt puse la îndoială, acest lucru relevând o reticenţă a consumatorilor privind investiţia în astfel de modele costisitoare, notează TradeVille.

• Rezultatele companiilor de profil, în primul trimestru

În primul trimestru de raportare al acestui an, LVMH a înregistrat venituri totale de 20,3 miliarde de euro, însumând performanţele celor cinci segmente de activitate, rezumate la producţia şi distribuţia de produse high-end. Divizia "Fashion & Leather Goods” a înregistrat o scădere de 4% în baza raportată, însumând 10,1 miliarde de euro, generând aproximativ jumătate din totalul veniturilor companiei. Scăderea sensibilă a vânzărilor a fost afectată de contextul "geopolitic şi economic perturbat”, însă a fost ameliorată de ritmul de inovaţie şi puterea de rezilienţă dovedite de companie prin colaborări şi noi lansări de produse. Pentru restul anului 2025, compania a subliniat efortul de menţinere a strategiei de inovaţie şi adaptare, îndreptându-şi atenţia către segmentul ultra-lux pentru a face faţă provocărilor legate de tarife şi cerere regională.

La polul opus, Inditex a înregistrat o creştere a veniturilor totale de 1,5%, până la 8,3 miliarde de euro, apropiindu-se de performanţele rivalului său high-end. Compania a anunţat o creştere suplimentară de 6% a vânzărilor în perioada mai-iunie, ca urmare a succesului colecţiilor de primăvară-vară, punând accentul pe principalul driver al vânzărilor, Zara. În urma înregistrării unor rezultate "solide, dar sub aşteptări”, Inditex are ca scop pentru restul anului 2025 gestionarea ritmului de creştere încetinit observat în primul trimestru. Raportul rezultatelor financiare din primele trei luni include estimarea Inditex privind impactul valutar viitor, ce ar putea decala cu -3% creşterea profitului.

• Evoluţia preţului acţiunilor sectorului

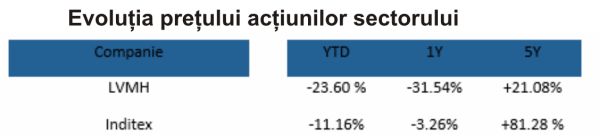

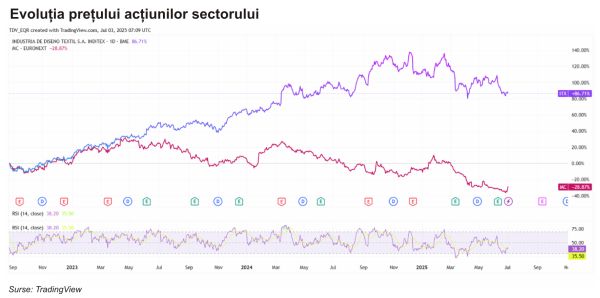

În ciuda opiniei generale legată de evoluţiile bursiere ale celor două tipuri de companii prezentate în raport, situaţia comparabilă a contextului macroeconomic volatil relevă o evoluţie pe pieţele financiare mai bună în cazul companiei de fast fashion, Inditex, decât în cazul bunurilor de lux. Din punct de vedere al evoluţiei preţului, poate fi observată o discrepanţa semnificativă între evoluţiile companiilor, LVMH cunoscând o cădere mult mai accentuată decât competitorul său din zona fast fashion. Cea mai accentuată diferenţă poate fi observată în cazul scăderii anuale, aproape de 10 ori mai mare în cazul LVMH, comparativ cu Inditex. Evoluţia poate fi comparată şi cu indicii de referinţă S&P 500 şi Stoxx 600, etaloane ale principalelor pieţe de desfacere ale industriei, ale căror performanţe depăşesc evoluţiile reprezentanţilor din segmentul fashion. Pe o perioadă de 12 luni, Stoxx 600 a înregistrat o creştere de 5,68%, pe când S&P 500 a avut un salt de 14,02%, recuperând scăderea dramatică din luna aprilie, cauzată de impunerea tarifelor de către SUA. De la începutul anului, indicele european a cunoscut o creştere de 6,62%, depăşind evoluţia celui american de 5.49%.

Graficul evoluţiilor zilnice ale celor două companii relevă un starting point similar, reprezentând momentul ridicării restricţiilor pandemice. Companiile au înregistrat creşteri similare de la începutul anului 2023, luna mai reprezentând startul unui trend descendent pentru LVMH. Din acel moment, graficele reflectă preferinţa investitorilor pentru reprezentantul alternativelor de buget, motivate parţial de schimbarea comportamentului consumatorilor.

• Oportunităţi şi riscuri ale investiţiei în industria fashion

Oportunităţi

Rata inflaţiei în Europa: Stabilizarea ratei inflaţiei în Europa, la începutul anului, a reprezentat un avantaj pentru industria fashion, întrucât atât localnicii, cât şi turiştii au consolidat nivelul vânzărilor în zona europeană.

The Silver Generation: Peste 72% din totalul averii americanilor este deţinut de "Silver Generation”, ce desemnează segmentul cu vârstă de peste 50 de ani. Astfel, brandurile ce includ în portofoliul de produse o gamă dedicată acestei categorii de vârstă ar putea avea de câştigat în următorii ani, pe fondul bugetului mai mare dedicat articolelor de îmbrăcăminte, încălţăminte şiaccesorii. În plus, această tipologie de consumatori preferă bunurile durabile şi calitative, înclinând să aloce o sumă mai mare de bani către articole de acest gen.

Perspective istorice: În baza principiului că "istoria se repetă”, industria fashion poate reprezenta o investiţie profitabilă, în special din punct de vedere al unei perspective pe termen mediu sau lung. Pandemia de Covid-19 a cauzat o scădere semnificativă a evaluării segmentului, recuperată, însă, în următorii doi ani.

Diversificare: O investiţie în industria fashion poate reprezenta o modalitate bună de diversificare a portofoliului, putând fi inclusă în strategii tematice, precum consumer discretionary.

Digital fashion: Ultimii ani au reprezentat o consolidare a imaginii industriei, prin integrarea unor concepte apreciate atât de clienţi, cât şi de investitori. Companiile mari din industrie au integrat tehnologii care permit simularea unei realităţi augmentate pentru încercarea produselor, lucru ce reprezintă oportunităţi mari pentru segmentul de e-commerce.

Riscuri

Volatilitate ridicată: Aşa cum a fost observat în cele două cazuri recente de incertitudine economică, pandemia de Covid-19 şi perioada tensiunilor politice cauzată de conflictele regăsite la nivel global, industria fashion este predispusă la reacţii dramatice ale consumatorilor, fiind printre primele domenii afectate în astfel de cazuri.

Tarifele din SUA: Tarifele administraţiei Trump au un impact semnificativ asupra vânzărilor înregistrate de către companiile auropene din industria fashion, SUA fiind cea mai mare piaţă de desfacere pentru acestea. Valoarea totală a acestei pieţe este evaluată la 365,70 miliarde de dolari în 2025.

Brand şi reputaţie: Companiile din industria fashion sunt adesea evaluate din punct de vedere al percepţiei brandului, astfel încât controversele pot avea un impact semnificativ asupra performanţelor prin pierderi de imagine sau scăderea vânzărilor.

Sursele menţionate de TradeVille în acest raport sunt: site-urile companiilor, Yahoo Finance, Uniform Market, McKinsey, Statista, CNBC, TradingView.

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.