Raportul anual şi raportul asupra stabilităţii financiare, publicate recent de BNR, ridică mai multe semne de întrebare cu privire la rezilienţa sistemului bancar în condiţiile creşterii dobânzilor, mai ales pe fondul noilor măsuri guvernamentale de reducere a deficitului bugetar prin majorarea semnificativă a taxelor.

Prognozele anterioare de inflaţie ale BNR şi-au pierdut orice valoare odată cu introducerea noilor cote de TVA şi eliminarea plafonării preţurilor energiei electrice, iar oficialii BNR au declarat că inflaţia va creşte puternic până la sfârşitul anului, ceea ce reprezintă o recunoaştere implicită a faptului că dobânzile de politică monetară nu mai pot fi reduse.

De fapt, evoluţiile de pe pieţele internaţionale arată că relaxarea politicii monetare de către bănci centrale importante din Europa, inclusiv BCE, nu mai are efect asupra randamentelor pentru titlurile de stat pe termen lung, acestea menţinându-se pe o tendinţă susţinută de creştere, care antrenează şi restul dobânzilor din economia reală.

Principalul motiv este neîncrederea pieţelor în capacitatea guvernelor de a reduce povara datoriei publice şi deficitele bugetare.

Acesta este contextul în care băncile comerciale din ţară au expuneri foarte mari faţă de titlurile de stat şi piaţa imobiliară, atât comercială cât şi rezidenţială, sectoare deosebit de sensibile la evoluţia dobânzilor, mai ales când este vorba de creşteri semnificative, care urmează unor perioade îndelungate de menţinere artificială a costurilor de finanţare la minime istorice.

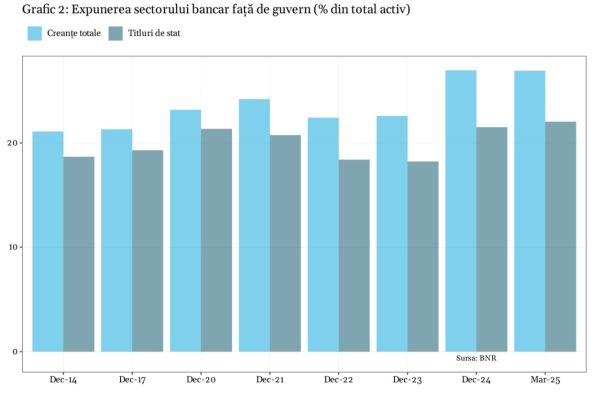

În raportul anual al BNR se subliniază că băncile din România au cea mai mare expunere pe titluri de stat şi credite acordate statului, raportate la expunerea bilanţieră totală, din Uniunea Europeană.

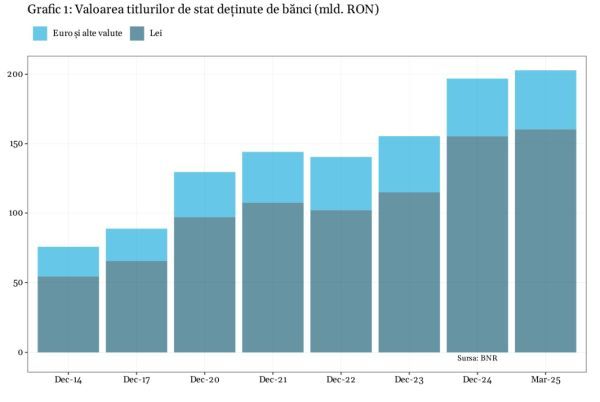

Datele din ultimul raportul privind stabilitatea financiară arată că valoarea portofoliului de obligaţiuni guvernamentale a depăşit 200 de miliarde de lei în trimestrul întâi 2025, în condiţiile în care deţinerile de titluri în lei erau de 160,3 miliarde, în timp de deţinerile de obligaţiuni în euro şi alte valute aveau o valoare de 42,6 miliarde de lei (vezi graficul 1).

Din punct de vedere al ponderilor bilanţiere, titlurile de stat au reprezentat 22% din bilanţului cumulat al sistemului bancar în T1 2025, iar ponderea creanţelor totale în activul bancar a fost de 26,9% (vezi graficul 2).

Raportul anual al BNR arată că interconexiunea sectorului bancar cu sectorul guvernamental s-a intensificat în ultimii ani, iar pe lângă expunerile directe mai există şi cele indirecte, generate în principal de garanţiile acordate de stat pentru creditele către sectorul real. În momentul acordării, garanţiile reprezintă datorii contingente ale statului, care se transformă în datorii cât se poate de reale şi contribuie la creşterea datoriei publice când creditele devin neperformante.

Această interconexiune este cunoscută în presa internaţională şi sub numele de "bucla distrugerii" (doom loop), deoarece creşterea dobânzilor conduce la scăderea valorii titlurilor de stat şi determină creşterea necesarului de recapitalizare, cu efecte deosebit de negative şi asupra stabilităţii fiscale. Exemplul clasic este cel al Greciei în perioada crizei datoriilor suverane.

Aici s-a ajuns în urma tratamentului preferenţial acordat expunerilor suverane în cadrul acordurilor internaţionale privind adecvarea capitalului bancar, care au la bază Acordul Basel cu diferitele sale iteraţii.

Conform prevederilor Acordului, ponderea de risc a titlurilor de stat este zero, adică sistemul bancar nu trebuie să aloce capital pentru susţinerea acestor expuneri.

Dincolo de posibila îmbunătăţire a intermedierii financiare, creditele garantate de stat generează o serie de efecte negative care se manifestă uneori pe un interval mai lung de timp. Poate tocmai acesta este motivul pentru care instituţiile guvernamentale le acordă prin ignorarea riscurilor care se acumulează atât în economia reală, prin alocarea defectuoasă a capitalului, dar şi în sectorul bancar sau la nivel bugetar.

Raportul anual de la BNR subliniază că "intervenţia statului pe piaţa creditului poate determina sporirea riscurilor la adresa stabilităţii financiare prin mai multe canale: supraîncălzirea anumitor pieţe (de exemplu, piaţa imobiliară) şi suprastimularea cererii pentru anumite categorii de bunuri (de exemplu, locuinţe, autovehicule), intensificarea legăturii dintre sectorul bancar şi stat, limitarea efectului măsurilor macroprudenţiale privind debitorii şi, nu în ultimul rând, prin adâncirea deficitului bugetar".

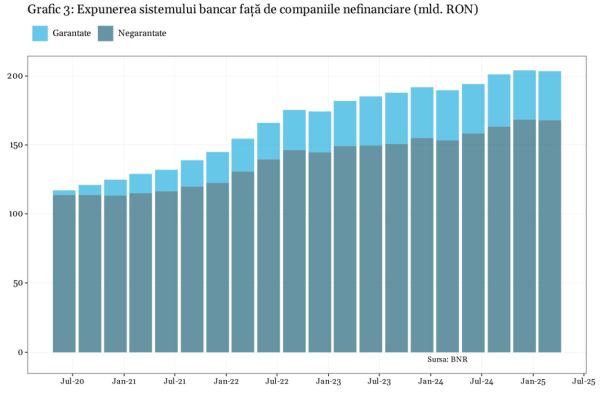

Conform datelor de la Banca Naţională, creşterea accelerată a creditelor garantate din ultimii cinci ani este deosebit de îngrijorătoare.

Soldul acestor credite a ajuns, în trimestru al patrulea din 2024, la 35,8 miliarde de lei, de la 3,4 miliarde în cel de-al doilea trimestru al anului 2020, iar în primele trei luni ale anului în curs a scăzut nesemnificativ, până la 35,7 miliarde (vezi graficul 3).

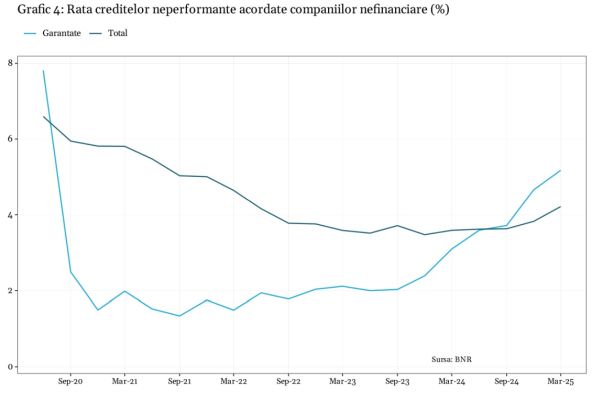

BNR mai arată că "riscul de credit asociat acestor expuneri s-a majorat semnificativ pe parcursul anului 2024", în condiţiile în care rata de neperformanţă a creditelor garantate a crescut mult mai rapid decât rata medie pentru sectorul companiilor nefinanciare, până la 5,2% în ultimele trei luni ale anului trecut, de la 2,4% în trimestrul al patrulea din 2023 (vezi graficul 4).

Analizele BNR mai arată că "un potenţial risc al expunerilor garantate de stat este generat de concentrarea acestora la nivelul instituţiilor de credit, circa 80% din totalul creditelor cu garanţii oferite prin intermediul FNGCIMM fiind acordate de şase bănci".

În plus, "firmele cu credite garantate de stat au o îndatorare mai ridicată comparativ cu restul firmelor cu credite, iar majoritatea se încadrează în categoria IMM-urilor, care este mai vulnerabilă în cazul apariţiei unor condiţii nefavorabile în mediul economic".

Aceste avertisment al Băncii Naţionale s-a materializat odată cu adoptarea noului program guvernamental, prin care creşte povara fiscală, şi a liberalizării preţurilor energiei electrice.

Pentru întregul sector al companiilor nefinanciare, rata de neperformanţă a crescut până la 4,4%, în ultimele trei luni ale anului trecut, de la 3,8% în prima parte a lui 2024, în condiţiile în care creditele neperformante au crescut cu 24%, pe fondul unei creşteri de 7,3% a expunerilor totale.

Raportul privind stabilitatea financiară mai aduce în atenţie şi perspectiva unei posibile deteriorări semnificative a pieţelor imobiliare rezidenţiale şi comerciale.

Astfel, în ultima perioadă s-a observat o inversare a tendinţei privind calitatea creditelor ipotecare rezidenţiale, pe fondul unei creşteri mai rapide a ratei de neperformanţă pentru creditele "Prima Casă / Noua Casă". Acesta a urcat până la 1,78% în trimestrul întâi al acestui an, comparativ cu 1,51% pentru creditele imobiliare standard.

Creşterea costurilor de finanţare în perioada viitoare, coroborată cu scăderea veniturilor disponibile ale populaţiei, poate determina o accelerate a tendinţei de creştere a ratei de neperformanţă, cu efecte negative suplimentare asupra bugetului statului.

Riscurile devin tot mai mari şi în ceea ce priveşte expunerile sistemului bancar faţă de sectorul imobiliar comercial, care au depăşit 100 de miliarde de lei în trimestrul întâi al lui 2025 şi au ajuns să reprezinte 49% din portofoliul de credite acordat companiilor nefinanciare, conform raportului privind stabilitatea financiară de la BNR, în condiţiile în care expunerile directe către firmele din construcţii şi imobiliare reprezintă 39% din total (39,1 miliarde de lei), iar restul este reprezentat de credite cu garanţii imobiliare.

Şi pentru creditele imobiliare, atât rezidenţiale cât şi comerciale, adecvarea capitalului este calculată pe baza unor ponderi foarte reduse în raport cu celelalte tipuri de credite comerciale, iar aceasta poate subestima semnificativ necesarul de capital al băncilor, mai ales pe fondul tendinţei negative generalizate a pieţei imobiliare comerciale în Europa şi Statele Unite.

Pe un fond economic şi financiar caracterizat de presiunea creşterii dobânzilor, marja de manevră a BNR este foarte redusă, deoarece deciziile sale de politică monetară din ultimul deceniu au plasat-o într-o poziţie de dominanţă fiscală, în care politica monetară este determinată de creşterea accelerată a datoriei publice şi deficitele bugetare mari şi este ignorat obiectivul stabilităţii preţurilor.

O eventuală reducere a dobânzilor de politică monetară va determina deprecierea accelerată a leului şi creşterea inflaţiei, urmată de creşterea dobânzilor cerute pentru titlurile de stat, care vor antrena creşterea costurilor de finanţare pentru întreaga economie.

Pe de altă parte, creşterea dobânzilor de politică monetară va conduce la implozia bulei imobiliare rezidenţiale şi comerciale şi la intrarea economiei într-o recesiune severă.

Se pare că politicile fiscale şi monetare iresponsabile din ultimul deceniu, care au ignorat complet lecţiile crizei financiare globale, au dus România de la iluzia că "putem ignora realitatea" la concluzia dură că "nu putem ignora consecinţele ignorării realităţii", după cum avertiza odată Ayn Rand.

1. Pai Bolojean si Nicu....

(mesaj trimis de Hamangia în data de 21.07.2025, 04:58)

Pai daca Bolojean si Nicu citesc articolul acesta in afara ca ii ia durerea de cap sigur nu inteleg nimic .

Ca daca erau capabili a pricepe ceva nu mareau taxele ci taiau cheltuielile nomenclaturii de stat .

Este un cerc vicios . Ca sa se imbogateasca ei si sinecurile lor fara a fi deranjati si a infunda puscaria trebuie sa cotizeze mult si la justitie, parchete, iservicii, institutii de forta, alta nomenclatura care vrea sa se imbogateasca

Au mai multe burti si ei, deee !!! Pentru astia lacomia si fanfaronada parvenitului tin loc de Dumnezeu....

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 21.07.2025, 07:11)

Nu e vina lor ca românii au ales lepre in parlament. Mai informează-te și tu cine, cum și de ce.

1.2. fără titlu (răspuns la opinia nr. 1.1)

(mesaj trimis de anonim în data de 21.07.2025, 08:52)

mie chiar imi pare rau ca n-avem bulibasa presedinte si dilimache premier.

sa-i fi vazut la treaba pe cei 2 someri

1.3. fără titlu (răspuns la opinia nr. 1.2)

(mesaj trimis de Vîjeu el Condor în data de 21.07.2025, 09:01)

ha ha

bulibașa + dilimache + potra forțelor armate

2. fără titlu

(mesaj trimis de Vîjeu el Condor în data de 21.07.2025, 09:04)

aduceți nene 1mil. de nepalezi să vă salveze !

3. fără titlu

(mesaj trimis de anonim în data de 21.07.2025, 09:31)

Toata economia si toata inflatia sunt sustinute de stat prin deficite, concluzia BNR. Deficite ce pot fi sustinute numai cu ajutorul BNR care si azi tine dobanzile artificial de jos. Degeaba tii 6% daca piata cere 8% si urca.

N-am stiut ca statul a dat pomeni si la credite(garantii de stat), cu efectul, exact invers decat cel dorit, de a ajuta tinerii, a scumpit piata imobiliara, crescut deficitele si dobanzile pana la punctul in care tot mai putini isi permit sa ia o locuinta.

Spargerea bulei ar rezolva problema, altfel boala lunga, moarte sigura. Moarte la propriu, pt ca fara locuinte nu ai familii si nu ai nasteri copii.

3.1. fără titlu (răspuns la opinia nr. 3)

(mesaj trimis de anonim în data de 21.07.2025, 17:06)

...daca nu ai nasteri, o sa ai o populatie imbatranita si desigur nu o sa ai populatie activa de la cine sa colectezi impozite si taxe, dar in schimb o sa ai de platit pensii, etc.

4. Comentariu eliminat conform regulamentului

(mesaj trimis de Redacţia în data de 21.07.2025, 10:02)

...

5. fără titlu

(mesaj trimis de anonim în data de 21.07.2025, 10:30)

Guvernele,parlamentarii au mituit (s-ai apere,sa execute etc.)politistii,justitia,etc., prin salariile si pensiile ce au fost acordate in pecial ”specialilor”.

5.1. fără titlu (răspuns la opinia nr. 5)

(mesaj trimis de anonim în data de 21.07.2025, 11:08)

Ce altceva te -ai asteptat sa faca PCR ul trnsformat in FSN redenumit PSD?

Nu asa a fost si pe vremea lui ceasca, aparatul de forta a lui ceasca ce-l apara pe ceasca erau specialii si in continuare sunt tot ei specialii, aparand alti cizmari si covrigari si submediocri si hoti.

Georgescu ce e, tot un fost PCR ist reesaspat sprijinit de pensionari speciali.

5.2. fără titlu (răspuns la opinia nr. 5.1)

(mesaj trimis de anonim în data de 21.07.2025, 11:11)

PCR ist resapat

6. fără titlu

(mesaj trimis de anonim în data de 21.07.2025, 17:48)

Soluția este să impoziteze și biserica, sa vezi ce se reduce deficitul fara presiune pe populație și firme.

7. fără titlu

(mesaj trimis de anonim în data de 22.07.2025, 21:10)

Nu-i nici o problema, nu interesează pe nimeni și chiar daca ar interesa, nu sunt capabili sa ințeleaga.

Mulțumim coaliției psd-pnl-udmr-usr-minoritati care ne-a adus aici.