Comerţul exterior şi tranzacţiile financiare cu străinătatea reflectă modul în care economia României era conectată cu economia globală, precum şi competitivitatea produselor şi serviciilor româneşti.

1. Mecanismul prin care se realiza comerţul exterior

Exportul şi importul de produse şi servicii erau prevăzute prin planul naţional unic de dezvoltare economică şi socială. Pentru întreprinderile din România, erau stabilite sarcini de plan cu privire la activitatea de comerţ exterior, prin indicatori de plan, cantitativ şi valoric sau numai valoric: producţie pentru export; export; import; încasări şi plăţi valutare.

Comerţul exterior în economia socialistă era organizat şi se desfăşura pe trei relaţii:

Relaţia devize convertibile (DC)

Exportul şi importul României se realizau cu încasări şi plăţi în monede convertibile. În fiecare an, se făcea o evaluare anticipată a preţurilor externe la care urma să se facă exporturile şi importurile prevăzute prin plan. Contractele de comerţ exterior se încheiau la preţurile externe negociate, în funcţie de condiţiile de pe pieţele externe. Când România a intrat în incapacitate de plată a datoriei externe scadentă în anii 1981-1982, a luat extindere şi comerţul în barter (marfă contra marfă, fără transferuri valutare);

Relaţia cliring ţări socialiste (CTS)

Exportul şi importul României se realizau cu ţările din fostul sistem economic socialist, care făceau parte din Consiliul de Ajutor Economic Reciproc (CAER).

Cantităţile şi preţurile externe ale produselor şi serviciilor pe această relaţie se planificau, de regulă, pe perioade de cinci ani, prin acorduri între ţările socialiste, membre ale CAER. Preţurile puteau fi renegociate, atunci când interveneau schimbări semnificative în condiţiile avute în vedere la planificarea acestora.

Încasările şi plăţile erau efectuate în sistemul decontărilor multilaterale, care era un cliring multilateral. Instrumentul monetar de cont şi plăţi era rubla transferabilă, folosită exclusiv în circuitul închis al acestor decontări. Rubla transferabilă nu era convertibilă, nu putea fi schimbată pe monedele naţionale ale ţărilor socialiste, nu circula ca monedă efectivă.

Conturile de cliring erau contabilizate de către Banca Internaţională de Colaborare Economică (BICE) care funcţiona în cadrul CAER.

Acordurile de comerţ exterior între statele membre CAER erau bilaterale şi prevedeau schimburi comerciale echilibrate. În cazul în care apărea un dezechilibru, teoretic, fiecare ţară putea folosi soldul pozitiv al contului de cliring cu o anumită ţară pentru a face importuri din altă ţară; în practică, de regulă, fiecare ţară urmărea să îşi echilibreze contul de cliring cu fiecare ţară în parte (bilateral);

Relaţia cliring ţări nesocialiste (CTN)

Pe această relaţie, erau planificate şi realizate exporturile şi importurile României în special cu ţările în curs de dezvoltare, fără monede naţionale convertibile. Chiar dacă, de regulă, preţurile externe erau exprimate în valută (dolari SUA), nu aveau loc transferuri valutare efective. Exportul era echilibrat cu importul în relaţia bilaterală cu fiecare ţară şi înregistrat prin conturile de cliring deschise reciproc. Eventualele solduri ale conturilor de cliring bilaterale se lichidau prin transferuri în valută convertibilă sau prin alte metode convenite de ţările aflate în relaţiile de cliring bilateral.

Fiecare întreprindere angrenată în comerţul exterior folosea ca instrumente pentru gestiunea şi determinarea rezultatelor financiare, ca şi pentru calculul eficienţei comerţului exterior, preţurile complete de export sau de import în lei, preţurile externe în valută şi cursurile de revenire.

Prin planul anual, pentru principalele produse sau grupe de produse şi servicii, care făceau obiectul exportului sau al importului, erau calculate cursuri de revenire. La export, cursul de revenire era rezultatul raportului între preţul complet la export în lei (preţul de producţie la poarta fabricii, plus eventuale cheltuieli speciale de export, cerute de clientul străin, plus cheltuielile de transport şi asigurare franco-frontiera română, plus comisionul ICE) şi preţul extern în valută. De exemplu, preţ complet de export 1000 lei, preţ extern 25 dolari, curs de revenire 40 lei/$. Pentru a obţine un dolar din export, era nevoie de un efort de 40 de lei în economia românească. Eficienţa exportului era invers proporţională cu mărimea cursului de revenire. La import, cursul de revenire era rezultatul raportului între preţul de livrare în ţară la beneficiar a mărfii importate în lei ( de regulă, fixat de stat pe o perioadă mai mare de timp) şi preţul complet de import, format din preţul extern de import plus cheltuielile de transport, asigurare pe parcurs extern, până la frontiera românească, inclusiv comisionul ICE, exprimat în valută. Eficienţa importului era direct proporţională cu mărimea cursului de revenire.

Cursurile de revenire erau folosite în decontările în lei cu întreprinderile exportatoare şi/sau importatoare de mărfuri şi în analizele de eficienţă ale comerţului exterior, la nivel de produs sau grupe de produse.

În fiecare an, prin plan, era stabilit cursul comercial unic care, potrivit normelor în vigoare (Legea 12/1980), trebuia să fie egal cu media ponderată cu cantităţile a cursurilor de revenire pe ansamblul exportului şi importului românesc de produse şi servicii. De exemplu, în 1981, când a fost introdus, prima oară, cursul comercial unic a fost stabilit la 15 lei/$.

Întrucât BRCE folosea numai cursul comercial unic ca unitate de cont, de evidenţă, la nivelul economiei naţionale, funcţiona un ”fond de regularizare a influenţelor conjuncturale ”, în realitate un fond centralizat de egalizare a diferenţelor de preţ favorabile sau nefavorabile înregistrate de către întreprinderile producătoare de mărfuri la export sau beneficiare de mărfuri din import. În exemplul cursului de 40 lei/$ la export, diferenţa nefavorabilă de 25lei/$ între cursul de revenire şi cursul comercial unic (40-15) se acoperea de la fondul centralizat de regularizare. În cazul unei diferenţe favorabile la export, când cursul de revenire era mai mic decât cursul comercial unic, diferenţa favorabilă se vărsa la fondul centralizat. De regulă, diferenţe nefavorabile se înregistrau la exporturile de maşini, utilaje şi echipamente, produse metalurgice, iar diferenţe favorabile la exporturile de confecţii, tricotaje, încălţăminte, materii prime agricole şi alimente.

Având în vedere modul de calcul al cursului comercial unic, ca medie ponderată, a cursurilor de revenire, fondul centralizat de regularizare ar fi trebuit să aibă sold zero, adică diferenţele favorabile să compenseze diferenţele nefavorabile la nivelul economie. În realitate, în fiecare an fondul se închidea cu un sold nefavorabil, care era acoperit din bugetul de stat, ceea ce reprezenta una dintre căile de subvenţionare a comerţului exterior.

2. Dinamica şi structura comerţului exterior în deceniul 1981-1989

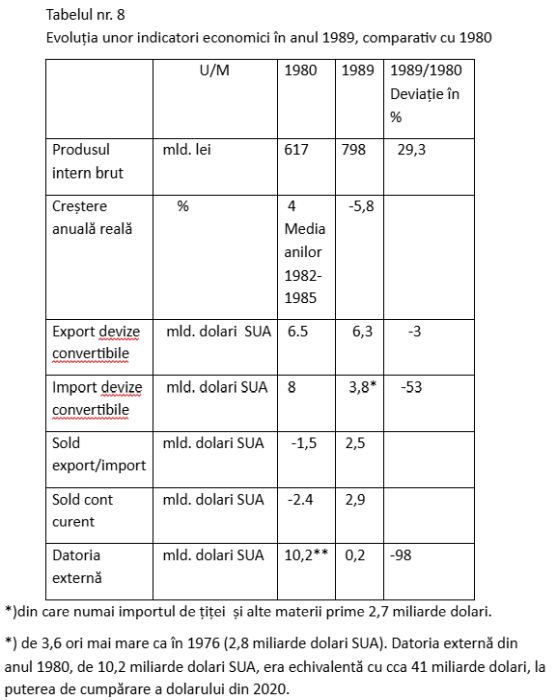

În decembrie 1981, după ce România a intrat în incapacitate de plată a datoriei externe, Ceauşescu a luat decizia rambursării anticipate a datoriei externe şi interzicerea luării de noi credite externe. În acest scop, a fost redus masiv importul pe relaţia devize convertibile de la 8 miliarde $ în 1980 la 3,8 miliarde $ în 1989, în timp ce exportul pe relaţia cliring ţări socialiste a fost menţinut aproape neschimbat.

Din anul 1982, balanţa comercială devine cu sold pozitiv, iar din anul 1983, întregul sold al contului curent al balanţei de plăţi a fost pozitiv. A fost crescut volumul comerţului exterior cu ţările socialiste membre ale CAER, a cărui pondere în totalul comerţului exterior al României s-a mărit de la 45% în 1980 la 62% în 1988. Această structură a balanţei de plăţi-soldul pozitiv al balanţei comerciale şi soldul pozitiv al contului curent- a fost menţinută în fiecare an din perioada 1984-1989.

Exportul de maşini, utilaje şi mijloace de transport era concentrat în fostele ţări socialiste (56,7% din totalul exportului pe cliring ţări socialiste), iar exportul de combustibili, materii prime şi materiale, ca şi cel de produse chimice , îngrăşăminte şi cauciucuri era cu precădere efectuat pe relaţia devize convertibile (61,1% din totalul exportului pe devize convertibile).

Aproape întregul import din anul 1989 pe devize convertibile era destinat industriei, respectiv 3,1 miliarde dolari, iar din această sumă, 2,7 miliarde dolari au fost folosiţi pentru import de ţiţei şi alte materii prime.

Pe relaţia cliring ţări socialiste, în anul 1989, din importul de 5,1 miliarde ruble transferabile, 4,4 miliarde au fost alocate industriei şi, din această sumă, 2,1 miliarde pentru materii prime-ţiţei, minereu de fier, cărbuni, cocs.

Comerţul exterior şi competitivitatea economiei socialiste

Intrarea României în incapacitate de plată în anii 1981 şi 1982 şi reeşalonarea datoriei externe scadentă în cei doi ani au reprezentat eşecul cel mai vizibil şi izbitor al politicii economice de industrializare forţată, din deceniul 1971-1980, într-o economie supercentralizată şi planificată, cum a fost economia României.

Decizia politică de rambursare anticipată a datoriei externe, începând cu anul 1983, a determinat schimbări fundamentale în structura comerţului exterior, prin reducerea masivă a importului de maşini, utilaje şi tehnologii din ţările dezvoltate. În acest fel, România a fost decuplată de la progresul tehnologic mondial. Un exemplu este edificator pentru lipsa de competitivitate a unor maşini şi utilaje româneşti: în anul 1968, Uzina Dacia începe producţia autoturismului Dacia 1100, sub licenţa Renault 8, iar, din anul 1969, a autoturismului Dacia 1300 sub licenţa Renault 12. Autoturismul Dacia 1300 a avut succes şi la export, dar timp de 20 de ani, nu a mai apărut un alt model de autoturism competitiv, ceea ce era de neconceput în o piaţă globală şi competitivă a autoturismelor, unde noile modele apăreau la intervale mici de ani. Uzina Dacia a încercat să dezvolte un nou model, care, însă, avea performanţe mai slabe decât vechiul model. Deşi în economia socialistă eşecurile tehnologice nu erau recunoscute, Ceauşescu a făcut public eşecul cu noua Dacie: ”Este oare posibil ca în loc de o Dacie bună, care consumă 6 litri la 100 de kilometrii, să se facă o Dacie mai proastă, cu 8,5 litri şi să se prezinte ca ceva nou, ca o modernizare a producţiei ?” (ziarul Scânteia , 06 octombrie , 1989).

Capacităţile industriale construite în România depăşeau cu mult producţia internă de materii prime, determinând o presiune crescândă pentru importul de materii prime. În acest sens, exemplificativă era situaţia din industria de rafinare a ţiţeiului. România avea o capacitate de rafinare a ţiţeiului de peste 30 milioane de tone pe an. Existau 5 rafinării mari-Arpechim Piteşti, Petromidia Năvodari, Oneşti din judeţul Bacău, Teleajen şi Petrobrazi din judeţul Prahova- şi 5 rafinării mici-Dărmăneşti din judeţul Bacău, Surplacu de Barcău, Steaua Câmpina , Astra şi Vega din Ploieşti. Producţia internă de ţiţei a scăzut de la 13,4 milioane tone în 1970, la 11,5 milioane tone în 1980, iar importul de ţiţei a crescut de la 2,3 milioane tone în 1970 la 16,0 milioane tone în 1980. Ţiţeiul din import era prelucrat pentru realizarea de produse petroliere care erau exportate în ţările dezvoltate pe devize convertibile. Când preţurile la ţiţei erau mici şi conjunctura internaţională favorabilă produselor petroliere, această activitate cunoscută sub denumirea de ”processing” era profitabilă. Cele două şocuri ale petrolului (din anii 1973 şi 1979), care au majorat brusc preţurile ţiţeiului pe pieţele internaţionale, au schimbat radical situaţia şi processingul producea pierderi. Factura externă petrolieră a României a crescut de la 500 milioane dolari în anul 1975 la 3,8 miliarde dolari în 1980, ajungând să reprezinte 45% din importul pe devize convertibile.

Cele două şocuri petroliere din deceniul 1971-1979 au avut un impact negativ pentru competitivitatea economiei româneşti şi pentru standardul de viaţă al românilor. În timp ce ţările dezvoltate au acţionat pentru reducerea consumurilor de energie prin introducerea de tehnologii noi, România a decuplat economia de la progresul tehnologic, a investit, în continuare, în industrii energofage şi a izolat întreprinderile de influenţa preţurilor externe ale materiilor prime, în primul rând a preţului crescut la ţiţei. În acest fel, a fost deteriorată competitivitatea economiei româneşti.

Întrucât, în cadrul negocierilor periodice bilaterale cu Uniunea Sovietică (în formatul CAER), România insista pentru importuri majorate de ţiţei şi alte materii prime, Uniunea Sovietică solicita, în schimb, tot mai mult, mărfurile care lipseau de pe piaţa sovietică, respectiv produsele industriei alimentare. Ca atare, în deceniul 1981-1989, România a crescut exporturile industriei alimentare, ceea ce a mărit deficitul de astfel de produse de pe piaţa internă, provocând nemulţumirea profundă a populaţiei.

Comerţul exterior socialist a dat naştere şi la o altă anomalie economică: apariţia unei duble calităţi pentru aceleaşi produse-o calitate mai bună dacă produsul mergea la export şi o calitate mai slabă dacă produsul respectiv era destinat pieţei interne. Acest fenomen era caracteristic în special industriei confecţiilor şi încălţămintei. În aceste industrii, de multe ori, se practica lohnul : clientul extern aducea materialele necesare, precum şi modelele (tiparele) în România, unde se confecţionau hainele şi încălţămintea. Produsele realizate erau preluate de către clientul extern., care achita manopera , costurile cu utilităţile, chiriile şi un mic beneficiu. A apărat şi un fel de piaţă ”neagră” a produselor pentru export, în sensul că anumite persoane din România cu ”relaţii” reuşeau să cumpere unele produse destinate exportului, dar care erau considerate ”căzături” la export (la controlul de calitate).

Problema capitală a comerţului exterior al României era dificultatea evaluării eficienţei acestuia, în lipsa unui curs al leului faţă de principalele valute folosite în comerţul exterior, care să fie determinat pe o piaţă liberă şi competitivă, în funcţie de cererea şi oferta de valută şi de o multitudine de alţi factori care influenţează cursul de schimb al unei monede. Prin urmare, lipsea un reper - cursul de schimb unic al monedei naţionale-pentru a se ajunge la o determinare corectă a eficienţei economice.

Introducerea cursului comercial unic, ca medie ponderată cu cantităţile, a cursurilor de revenire pe produse sau grupe de produse, la export şi la import, a fost gândită, iniţial, să reprezinte un reper în evaluarea eficienţei exportului şi importului diferitelor produse la nivelul fiecărei întreprinderi. Aşa cum s-a precizat deja, cursul comercial unic ar fi trebuit să egalizeze diferenţele favorabile cu cele nefavorabile la nivelul economiei, rezultate în urma folosirii cursurilor de revenire. În realitate, cursul comercial unic nu a funcţionat nici ca reper pentru evaluările de eficienţă şi nici ca factor de echilibrare a diferenţelor favorabile cu cele nefavorabile din două cauze principale.

În primul rând, cursul comercial unic era stabilit prin plan, în funcţie de cantităţile şi preţurile externe planificate, ca medie a cursurilor de revenire la export şi la import. Niciodată nu s-a respectat această prevedere a legii, astfel că nivelul cursului comercial unic oficial a fost în fiecare an mult mai mic, decât cel care rezulta din calcul. De exemplu, cursul comercial unic rezultat din calcul depăşea 25 de lei pe un dolar SUA, în timp ce cursul comercial unic oficial era la început 15 lei/$. Pentru a reeşalona datoria scadentă în anii 1981-1982 cu creditorii străini, guvernamentali şi bănci comerciale, România trebuia să încheie un acord de finanţare cu Fondul Monetar Internaţional (FMI). Acest acord dădea încredere creditorilor străini că România ia măsurile necesare pentru a asigura resursele valutare pentru achitarea datoriei. Întotdeauna, între România şi FMI a existat un dezacord cu privire la nivelul cursului comercial unic, respectiv FMI susţinea că mărimea de 15 lei/$ este prea mică şi nu reflectă realitatea economică. Cursul comercial unic a fost mărit la 21,56 lei/$, dar, după căderea acordului cu FMI, cursul comercial unic a fost micşorat la 16 lei/ $. Impunerea unui curs comercial unic mai mic decât cel care rezulta ca medie ponderată a cursurilor de revenire avea, pe de o parte, o determinare politică -imaginea că doar un efort naţional de 16 lei este necesar pentru a obţine un dolar SUA şi nu un efort care putea depăşi 25 sau 30 sau chiar mai mulţi lei; pe de altă parte, un curs comercial unic mai mic era un reper dorit şi pentru actualizările periodice ale preţurilor interne în lei la materiile prime din import;

În al doilea rând, în execuţia planului, cantităţile şi preţurile externe realizate prezentau devieri faţă de cele planificate şi deci alte cursuri de revenire şi cu totul alt curs comercial unic faţă de cel calculat pe baza planului.

De aceea, la nivel de produs sau grupe de produse, erau dificile analizele de eficienţă economică, întrucât compararea cursurilor de revenire cu cursul comercial unic, era puţin relevantă, întrucât cursul comercial unic folosit nu era cel calculat ca medie ponderată a cursurilor de revenire, iar structura costurilor şi a preţurilor de producţie folosite în România era mult diferită de cea existentă la produsele şi grupele de produse similare de pe pieţele internaţionale.

La nivelul fiecărei întreprinderi, cu activitate de comerţ exterior, stimulentul principal era obţinerea prin plan a unui curs de revenire cât mai mare la export, în funcţie de care încasa contra valoarea în lei a valutei din export, şi mult mai puţin pentru creşterea reală a competitivităţii produsului respectiv la export.

Întrucât, preţurile externe erau volatile pe pieţele externe, întreprinderile producătoare şi ICE aveau dreptul să exporte direct produsele şi serviciile prevăzute prin plan, dacă se încadrau în cursurile de revenire planificate. În cazul în care, de exemplu, la export, ar fi rezultat cursuri de revenire mai mari decât cele planificate, exportul se putea face doar cu aprobarea Ministerului Finanţelor şi Ministerului Comerţului Exterior şi Cooperării Economice Internaţionale. În acest caz, se făcea o analiză, prin care consumurile de materii prime şi materiale din ţară erau evaluate în valută, folosind-se preţurile de pe piaţa internaţională a materialelor similare. Se verifica, în ce măsură, prin scăderea din preţul extern a cheltuielilor cu materiile prime şi materialele din ţară, exprimate in valută, mai rămâneau încasări valutare care să compenseze o parte cât mai mare din valoarea nou create (salarii, amortizare, beneficii).

În lipsa unui curs de schimb al monedei rezultat pe o piaţă liberă şi competitivă, eficienţa comerţului exterior putea fi evaluată, mai aproape de realitate, doar prin cunoaşterea rezultatelor financiare la nivelul economiei naţionale. Astfel, de exemplu, în anul 1989, bugetul de stat a acoperit (subvenţionat) soldul nefavorabil al fondului centralizat de regularizare a diferenţelor de curs în sumă de 43,7 miliarde de lei, respectiv 5,5% din produsul intern brut.

România a înregistrat şi pierderi semnificative şi la creditele pe termen lung acordate ţărilor în curs de dezvoltare, fie pentru realizarea diferitelor obiective de investiţii în ţările respective, fie pentru exporturi de maşini, utilaje, echipamente tehnologice către aceste ţări. Contravaloarea în lei a acestor credite pe termen lung era pusă la dispoziţia BRCE pentru ICE şi întreprinderile producătoare, prin alocări de sume din bugetul de stat. Pe măsură ce aceste credite externe se rambursau, sumele în lei aferente valutei încasate erau restituite bugetului de stat. Anual efortul bugetului de stat era de 10-12 miliarde de lei pentru astfel de credite pe termen lung -noile credite acordate erau mai mari decât ratele încasate, ceea ce însemna alte 1,2-1,5 procente din PIB. În final, unele ţări au acumulat datorii mari faţă de România care nu au mai fost achitate. De exemplu, în Irak, peste 1,7 miliarde $, fără dobânzi; în Cuba peste 1 miliard ruble transferabile (echivalent a cca 1 miliard $); în Ucraina, investiţia de la Krivoi Rog pentru un combinat de minereu de fier şi oţel, de peste 1 miliard de $, prevăzută a fi recuperată prin livrări de peleţi de minereu de fier.

Este de remarcat că toate datele cu privire la eficienţa comerţului exterior şi la balanţa de plăţi erau strict secrete, astfel încât foarte puţini specialişti aveau acces la aceste informaţii. De aceea, literatura de specialitate din România socialistă este foarte săracă în informaţii despre eficienţa reală a comerţului exterior.

(Va urma)

1. Comentariu eliminat conform regulamentului

(mesaj trimis de Redacţia în data de 07.08.2025, 13:03)

...

2. Comentariu eliminat conform regulamentului

(mesaj trimis de Redacţia în data de 07.08.2025, 19:08)

...

3. fără titlu

(mesaj trimis de anonim în data de 07.08.2025, 21:08)

... stiti ce gasesc nostim? ... faptul ca pe un pachet de tigari scrie "fumatul ucide" ... dar am decis sa ne inarmam la comun pentru siguranta ... domnule stolojan, aveti respectul meu! ... apreciez ca acest material ar trebui studiat la bruxel ...

3.1. Comentariu eliminat conform regulamentului (răspuns la opinia nr. 3)

(mesaj trimis de Redacţia în data de 07.08.2025, 21:13)

...