Bursele şi, în general, "infrastructurile pieţei" sunt fundaţii critice ale pieţelor de capital. Condusă de creşterea pieţelor de capital, importanţa acestor infrastructuri a crescut. Evoluţia lor a fost remarcabilă şi a generat randamente foarte puternice pentru investitorii pricepuţi.

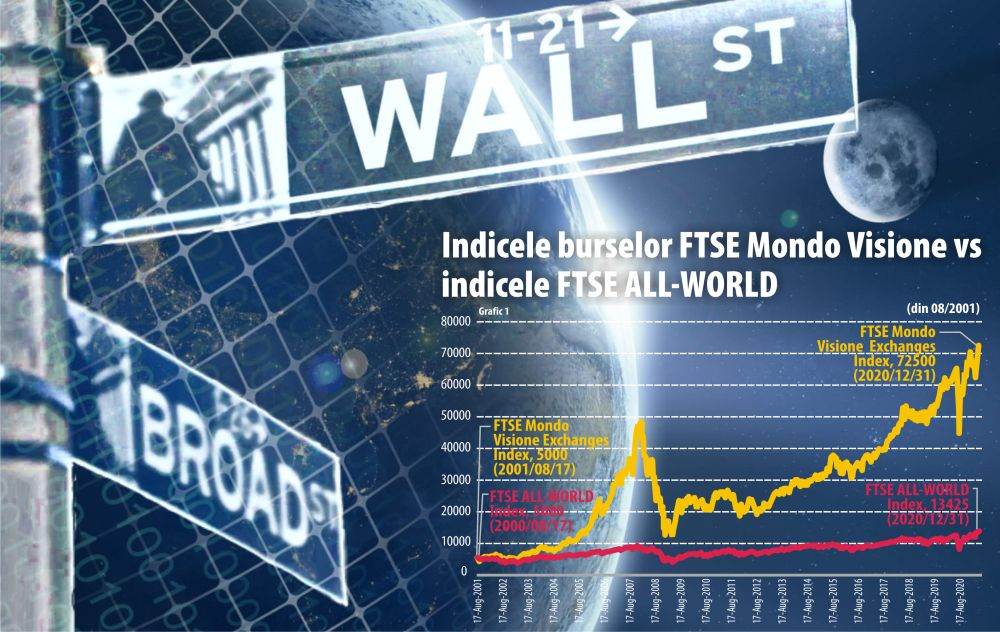

Indicele FTSE Mondo Visione, cel mai vechi şi cel mai cunoscut indice de evaluare a burselor, ilustrează acest fenomen foarte clar. În perioada 2001-2007, un investitor în burse şi-ar fi înmulţit banii de 10 ori (aproximativ 47% pe an). În perioada 2009-2019, de aproape 6 ori (aproximativ 18% pe an). În perioada 2001-2020 cu aproximativ 15% pe an, comparativ cu 10,5% pe an pentru indicele FTSE All-World. Un palmares impresionant. (vezi graficul de pe ilustraţie)

În ultimii 20-25 de ani, bursele şi infrastructurile de piaţă au cunoscut multe schimbări: tranziţia la tranzacţionarea electronică, demutualizarea, privatizarea şi activitatea susţinută de fuziuni şi achiziţii. Credem că îşi propun să servească procesul de investiţii globale ca servicii integrate sau utilităţi oligopoliste, globale. În multe privinţe, ele sunt astăzi la apogeu, atingând capitalizări extraordinare.

Va continua acest lucru? Ne aşteptăm că vor întâmpina noi provocări formidabile şi competitori.

• • •

Să începem cu o definiţie: infrastructurile de piaţă sunt instituţiile, sistemele sau serviciile care susţin diferite etape esenţiale în procesul general de investiţii. Acestea includ instituţii de tranzacţionare, compensare şi decontare şi date de piaţă şi servicii de analiză:

✓ Burse de valori şi derivate: de exemplu CME, ICE, NASDAQ, CBOE, Deutsche Boerse, LSE, Euronext, B3 (Brazil), TMX (Canada), HKEX, ASX;

✓ Brokeri Interdealer: de exemplu TP ICAP, BGC Partners, Viel-Tradition;

✓ Camere de compensare: de exemplu DTCC, LCH, OCC;

✓ Depozitari centrali de valori mobiliare, registratori, agenţi de transfer, servicii de înregistrare de tranzacţii OTC;

✓ Bănci custode: de exemplu State Street, BONY Mellon, Northern Trust;

✓ Servicii de date de piaţă: de exemplu Bloomberg, Refinitiv, IHS Markit;

✓ Analize de date financiare : furnizori de indici, agenţii de rating de exemplu S&P, Moody's, Fitch.

În mod tradiţional, acestea erau (şi mai sunt în mare parte) activităţi infrastructurale distincte sau întreprinderi implicate în diferite etape ale procesului de investiţii.

Ca întreprinderi, acestea împărtăşesc mai multe caracteristici economice intrinseci favorabile:

• Venituri în continuă creştere.

În general, infrastructurile pieţei procesează tranzacţiile - de exemplu achiziţii şi vânzări de valori mobiliare sau contracte pe derivate şi taxează pentru serviciile lor cu un mix de comisioane de tranzacţionare şi / sau taxe de acces. Taxele de tranzacţionare reprezintă procente mici din volumele tranzacţionate, dar din moment ce volumele sunt enorme, veniturile se adună. Bursele / infrastructurile de piaţă generează, de asemenea, date valoroase, pe care le vând prin abonament. Toate aceste elemente reprezintă venituri variabile şi beneficiază de creşterea constantă a volumelor de tranzacţii pe pieţele de capital.

• Structura costurilor în mare parte fixă sau semifixă

O infrastructură de piaţă constă în principal din computere. Personalul necesar pentru a opera o bursă, un centru de compensare sau orice infrastructură de piaţă este de obicei redus. Ca urmare, costurile de operare ale unei infrastructuri de piaţă sunt în mare parte fixe sau semifixe.

• Marje de profit atractive

Volumul de afaceri în creştere, veniturile variabile / în creştere, în mare parte costurile fixe şi puterea de piaţă sunt, evident, o reţetă pentru marje de profit atractive.

• Monopoluri "naturale" sau oligopoluri

Infrastructurile pieţei tind, de asemenea, să prezinte un grad ridicat de concentrare a pieţei.

✓ Acesta este adesea rezultatul efectelor reţelei sau "externalităţilor reţelei". De exemplu, în tranzacţionare, "lichiditatea generează lichiditatea". Investitorii care doresc să cumpere sau să vândă un activ vor gravita în mod natural către locurile în care există deja alţi investitori activi, pentru aceleaşi active. Cu alte cuvinte, ei caută "lichiditatea" existentă şi contribuie la aceasta. Lichiditatea pentru orice tip de activ - acţiuni, obligaţiuni, instrumente derivate - tinde astfel să se concentreze.

✓ În compensare şi decontare, back office-urile comercianţilor trebuie să interacţioneze pentru a schimba valori mobiliare, plăţi în numerar şi plăţi în marjă. Cu tehnologia existentă, cel mai eficient mod de a face acest lucru este organizarea în jurul unui hub central - cum ar fi o cameră de compensare sau un depozitar central de valori mobiliare - şi conectarea la hub. Acest hub central devine astfel un monopol natural.

✓ În serviciile de date şi analiza pieţei, observăm, de asemenea, o tendinţă spre concentrare. Comercianţii preferă să se aboneze la un număr mic şi uşor de gestionat de "ecrane". Drept urmare, ajungem la un oligopol al firmelor - de exemplu Bloomberg, Reuters / Refinitiv, S&P.

• Performanţă economică remarcabilă

Intervalele tipice de marje de profit (venitul net % din venituri) obţinute de diferite infrastructuri de piaţă sunt ridicate, la fel şi valorile lor. (Vezi tabelul de mai jos)

• Demutualizare-Privatizare -Fuziuni M & A

Din punct de vedere istoric, majoritatea burselor şi a instituţiilor de compensare şi decontare erau organizate ca asociaţii de servicii deţinute de membri. Membrii erau de obicei firme de brokeraj, vânzătorii şi băncile. Membrii au controlat şi au păstrat pentru ei accesul exclusiv la serviciu - tranzacţionare, compensare şi decontare. Obiectivul lor era să menţină costurile serviciilor cât mai mici posibil. De fapt, multe burse şi instituţii de compensare şi decontare au fost, din punct de vedere tehnic, non-profit: profiturile au fost folosite doar pentru a îmbunătăţi facilităţile şi pentru a plăţi "rabaturi" membrilor.

Începând cu anii 1990, multe burse şi instituţii de compensare-decontare s-au demutualizat şi privatizat transformându-se în firme normale cu scop lucrativ, deţinute de acţionari. Odată privatizate şi listate, bursele şi casele de compensare, au obţinut "fonduri pentru achiziţii" şi au fost în măsură să se achiziţioneze reciproc şi să consolideze industria: a existat o consolidare susţinută a burselor de la mijlocul anilor 1990. Bursele au fost astfel avangarda evoluţiei infrastructurilor pieţei.

• Coalescenţă pe baza tehnologiei

"Coalescenţă: îmbinarea sau îmbinarea elementelor pentru a forma o masă sau un întreg" (Oxford)

Tehnologia informatică, în general, duce la coalescenţa mai multor funcţii. Gândiţi-vă la iPhone-ul dvs.: într-un dispozitiv mic şi convenabil, aveţi un telefon, un Rolodex, videoconferinţă, o cameră, un televizor, un calculator, un calendar, reţelele sociale, diferite aplicaţii de monitorizare a sănătăţii şi aşa mai departe ... De ce? Pentru că este posibil din punct de vedere tehnologic, şi pentru că oferă comoditatea unui serviciu unic.

Vedem un fenomen similar de coalescenţă bazat pe tehnologie în multe procese de afaceri, în special în infrastructurile pieţelor de capital. Întreprinderile de pe pieţele de capital erau în trecut funcţii distincte, separate - brokeri-dealeri, burse, brokeri inter-dealeri, camere de compensare, depozitari, custozi, de exemplu. Fiecare dintre aceste companii procesa anumite etape ale tranzacţiilor legate de investiţii şi transmitea informaţii altor companii, de obicei sub formă de lot, pentru prelucrare ulterioară. Odată cu trecerea la tranzacţionarea electronică, acest lucru s-a schimbat.

Tehnologia permite acum integrarea perfectă şi în timp real a acestor funcţionalităţi de-a lungul mai multor dimensiuni. Integrarea poate fi de-a lungul lanţului "procesare directă" (Straight-through processing STP) (pre-tranzacţionare, la momentul tranzacţionării, post-tranzacţionare, administrare a activelor), între clasele de active - acţiuni, venituri fixe, valutare - între instrumente pieţele de numerar, forward şi futures, opţiuni, repo şi împrumuturi de valori mobiliare şi, bineînţeles, între regiuni geografice diferite. Diagrama de mai jos, concepută din punctul de vedere al investitorilor, ilustrează aceste oportunităţi de integrare. Integrarea ajută utilizatorul final oferind un serviciu eficient unic pentru strategii de investiţie complexe, bazate pe arbitraj, de exemplu arbitraj pe indici între coşurile de acţiuni şi futures pe indici de acţiuni efectuate pe aceeaşi bursă, arbitraj pe structura de capital care implică acţiuni, opţiuni pe acţiuni şi credit default swaps efectuate în acelaşi loc.

Pentru un jucător din ecosistemul infrastructurii pieţelor de capital, există oportunităţi de extindere de-a lungul tuturor acestor dimensiuni. Diagrama ilustrează oportunităţile pentru o bursă de a se muta în afaceri "adiacente", de-a lungul lanţului STP: la tranzacţionare (brokeri interdealeri, post-tranzacţionare (compensare şi decontare) şi pre-tranzacţionare (date şi analize),); de a se extinde în diferite clase de active sau diverse instrumente.

Şi, bineînţeles, expansiunea geografică, fie ea în interiorul ţării, într-o regiune, de exemplu Europa sau la nivel global este întotdeauna atrăgătoare.

Punctul cheie al diagramei de mai sus, care este ilustrat din perspectiva investitorilor, este că, datorită tehnologiei, bursele şi infrastructurile pieţei sunt conduse spre "coagulare" şi consolidare, în multiple dimensiuni: de-a lungul lanţului STP, între clasele de active şi instrumentele, de-a lungul regiunilor geografice.

Acestea merg astfel în direcţia transformării în servicii integrate sau utilităţi de investiţii .

După privatizare, bursele şi infrastructura pieţei sunt ghidate de scopul de a crea valoare pentru acţionari. Ei sunt din ce în ce mai mult în concurenţă cu foştii lor proprietari şi membri - partea de vânzare. De fapt, partea de vânzare a fost considerabil slăbită în ultimii 20-30 de ani şi a fost, de asemenea, împinsă spre consolidarea radicală.

Beneficiarul final al tendinţelor de mai sus este partea de cumpărare ("buy-side"), în special investitorii instituţionali mari. Pe măsură ce infrastructurile devin mai eficiente, investitorii vor investi la nivel global, mai rapid, mai ieftin, mai bine.

• Consolidarea burselor

Din punct de vedere istoric, bursele au deschis calea. Datorită privatizărilor lor, au câştigat banii necesari pentru a face achiziţii şi au urmat mai multe valuri de consolidări.

Iniţial, la începutul şi mijlocul anilor 1990, am văzut un val de consolidări în interiorul ţărilor, în special în ţările în care existau mai multe burse, precum Germania, Franţa, Canada, Brazilia.

Ulterior, am văzut diverse iniţiative pentru consolidare regională, în principal în Europa: crearea Euronext, încercări de fuziune LSE - Deutsche Borse oprite şi reluate de mai multe ori, LSE-Borsa Italia, Euronext-Irlanda, Swiss SIX - BME spaniolă, Euronext-Borsa Italia; în alte regiuni, am remarcat crearea unor coaliţii indecise, de ex. Link ASEAN a burselor din Asia de Sud-Est şi MILA, coaliţie a burselor din America latină.

Apoi am văzut consolidarea globală: NASDAQ-OM, NYSE-Euronext , HKX-LME, ICE-LIFFE

Consolidarea bursieră urmează o logică intrinsecă simplă, dar puternică:

✓ o bursă mai puternică cumpără una mai mică, plătind cu acţiuni (de preferat) sau numerar;

✓ caută unele economii de scară, de obicei prin migrarea către o platformă tehnologică comună şi alte reduceri de costuri;

✓ pe măsură ce se realizează aceste economii, valoarea noii burse creşte, ceea ce oferă "monedă" pentru o achiziţie ulterioară;

✓ repetaţi!!

În mod evident, consolidările în interiorul ţării sunt cele mai convingătoare şi au dat rezultate economice puternice.

Consolidarea regională este mai complexă, deoarece fiecare piaţă "naţională" se teme să-şi piardă autonomia faţă de liderii regionali. Amintiţi-vă numeroasele încercări de a fuziona LSE cu Deutsche Boerse.

Consolidarea globală este şi mai dificilă, deoarece sinergiile economice între regiuni şi fusuri orare foarte diferite pot fi neglijabile şi dificil de realizat.

După cum arată graficul de mai sus, a existat un val imens de consolidare, la nivel naţional, regional şi global, din 2000 până în 2007-2008, când s-a oprit din cauza marii crize financiare. Este interesant de observat că a existat o pauză de aproximativ 2-3 ani după criză şi apoi mai multe încercări eşuate de consolidare geografică ulterioară (de exemplu, Londra - Canada, Singapore-Australia). Valurile de fuziuni şi achiziţii urmăresc valorizarea burselor (a se vedea indexul FTSE Mondo Visione).

Procesul de consolidare geografică a repornit în ultimii ani, cu câteva burse care rămăseseră singure, de ex. Swiss SIX - BME spaniol, Euronext - Bursa irlandeză şi poate continua în zone care sunt încă fragmentate, în special în Asia şi Africa.

"Situaţia de echilibru" de astăzi pare a fi o combinaţie de factori

✓ câteva burse globale (de ex. CME, NASDAQ OM, ICE e.g.),

✓ câteva burse regionale (de ex: Euronext),

✓ câteva burse naţionale rămase de obicei în ţările mai mici (de ex: Israel)

✓ câteva coaliţii de burse (e.g. MILA -Mercado Integrado Latinoamericano sau ASEAN Link)

✓ un număr mare de burse "startup" (mai ales în jurisdicţii cum ar fi SUA cu Reg NMS)

Natura procesului de consolidare s-a schimbat, de asemenea.

Reţinem mai multe trend-uri:

✓ Iniţiative ale burselor de a deveni "firme de tehnologie"

✓ Iniţiative ale burselor de a penetra noi clase de active

✓ Iniţiative ale burselor de a penetra piaţa de date şi analiza datelor "pre-trade" (şi de intrare a firmelor de date privind piaţa în noi segmente)

• Afaceri de tehnologie

Deoarece tehnologia informatică este esenţială pentru operaţiuni, orice bursă sau infrastructură de piaţă trebuie să aibă o "competenţă de bază" în domeniul IT. Ori de câte ori are loc o fuziune a burselor, unul dintre paşii cheie tipici este mutarea IT-ului ţintei pe platforma IT a cumpărătorului, eliminând astfel costuri semnificative. Acest lucru creează abilităţi de dezvoltare şi implementare a IT-ului.

Mai multe burse majore, de exemplu NASDAQ OM, LSE, Euronext au înfiinţat companii de tehnologie independente pornind de la competenţele lor IT. Acestea oferă soluţii la cheie sau personalizate altor burse şi instituţii de compensare şi decontare.

• Noi clase de active

Mecanismele de bază ale pieţelor de capital - tranzacţionare, compensare şi decontare, date de piaţă - pot fi aplicate multor noi clase de active.

Printre clasele de active financiare, acestea ar putea include capitalurile proprii şi datoriile societăţilor private. Mai multe burse de valori experimentează deja în acest domeniu. Unele iau în considerare activele de credit pentru consumatori, cum ar fi securitizarea creanţelor cardurilor de credit.

Alte clase de active includ mărfurile (care au precedat uneori active financiare), electricitate, petrol şi gaze naturale, certificate de emisii de carbon şi active digitale cum ar fi criptomonedele. Deja multe burse deservesc şi aceste nişe.

Câteva burse sunt mai îndrăzneţe şi merg mai departe.

Brazilia, de exemplu, este una dintre ţările de frunte în domeniul inovaţiei legate de burse. Bursa de contracte futures a Braziliei a lansat de mulţi ani instrumente de împrumut pentru finanţarea agriculturii. CETIP, o divizie a bursei-casei de compensare -depozitarului braziliene, Bolsa do Brasil B3, a fost un pionier în domeniul înregistrării centralizate a drepturilor de sechestru asupra vehiculelor (pentru împrumuturile legate de finanţări auto) şi evaluarea / înregistrarea proprietăţilor imobiliare ( în domeniul ipotecar). Acestea sunt clase de active foarte mari, şi oferă frontiere noi şi promiţătoare pentru infrastructurile pieţei

Piaţa proprietăţii intelectuale - brevete, drepturi de autor, mărci comerciale şi licenţe conexe - este, de asemenea, foarte interesantă. Astfel de imobilizări necorporale ar putea fi, de asemenea, înregistrate central. O infrastructură de piaţă ar putea monitoriza şi gestiona utilizarea şi redevenţele acestora şi ar putea oferi un loc central pentru tranzacţionarea lor.

• "Noua frontieră" a datelor/analizelor de date

Am susţinut de multă vreme că bursele ar trebui să fie active în spaţiul de date şi analize. Multe burse sunt reticente, temându-se că membrii sau autorităţile de reglementare ar reacţiona negativ. Cu toate acestea, este foarte logic ca bursele să se extindă în spaţiul de pre-tranzacţionare al datelor de piaţă, indicilor, standardelor şi analizei datelor.

În ultimii ani, mai multe burse de vârf au început să se concentreze asupra activităţii de pre-tranzacţionare, date / analize.

Bursa de Valori din Londra (LSE), care istoric ratase multe oportunităţi de dezvoltare (consolidarea în interiorul ţării cu LIFFE în 2000, mai multe fuziuni transfrontaliere - cu Deutsche Borse de mai multe ori şi cu Toronto în 2011) şi care s-a confruntat cu Brexit, a fost forţată să acţioneze îndrăzneţ.

LSE s-a lansat în activitatea de date cu FTSE, parteneriatul său cu Financial Times (FT), înfiinţată în 1995; a cumpărat FTSE întreg pentru 450 milioane lire sterline în 2011; a achiziţionat compania Frank Russell (indici şi management pasiv) în 2014 pentru 2,7 miliarde dolari şi ulterior a cedat divizia de administrare a activelor. Rezultatul este FTSE Russell, un jucător global în indici şi etaloane.

În 2020, LSE a anunţat o achiziţie blockbuster de 27 miliarde dolari a Refinitiv, fostul serviciu de date de piaţă Thomson Reuters (care tocmai a fost aprobată de autorităţile de reglementare). Datorită Brexitului şi ca să onoreze cerinţele autorităţilor de reglementare din UE, LSE a cedat Borsa Italia către Euronext.

De asemenea, la sfârşitul anului 2020, S&P Global, o agenţie de rating şi jucător în domeniul datelor, analizei datelor şi indici bursieri, a anunţat că achiziţionează IHS Markit pentru 44 de miliarde de dolari, o consolidare gigantică în spaţiul "pre-tranzacţionare" (de asemenea, condiţionat de aprobarea autorităţii de reglementare) .

Aceste oferte enorme subliniază importanţa tot mai mare a spaţiului de date / analiza datelor. Întrucât companiile de tranzacţionare şi post-tranzacţionare au experimentat o compresie competitivă a tarifelor, datele şi analizele sunt foarte atractive, în pofida posibilelor conflicte de interese. Evident, spaţiul de date şi de analiză devine, de asemenea, oligopolist, ceea ce va atrage, fără îndoială, atenţia autorităţilor de reglementare şi a celor antitrust.

• • •

În concluzie, bursele şi infrastructurile de piaţă conexe s-au consolidat de-a lungul unei varietăţi de dimensiuni - geografice, de-a lungul lanţului STP, de-a curmezişul claselor de active.

Devin jucători oligopolistici gigantici, care vizează implicit să devină utilităţi integrate de procesare a investiţiilor care susţin "arhitectura centralizată" a pieţelor de capital din lume, care este modelul istoric. Aceste strategii şi concentrarea pe piaţă pe care le-au generat au asigurat o profitabilitate fenomenală şi valoare pentru acţionari. Infrastructurile pieţei se află într-o eră de aur!!!

Cu toate acestea, unele provocări sunt deja evidente. Autorităţile de reglementare şi comunitatea de investiţii sunt preocupate de puterea şi amploarea tot mai mari a burselor gigantice / utilităţilor de pe piaţă.

Mai important, tehnologia avansează şi ar putea schimba jocul.

Crearea de pieţe centrale pentru tranzacţionare a fost esenţială în concentrarea lichidităţii şi înfiinţarea instituţiilor centrale de compensare şi decontare a fost cheia pentru atenuarea riscului de credit al contrapărţilor. Schimbările tehnologice pot aduce noi modele de piaţă descentralizate şi noi provocări.

• Restructurarea bazată pe tehnologie: către pieţe descentralizate?

Cu internetul rapid omniprezent, tehnologia blockchain şi inteligenţa artificială, este posibil să se prevadă o arhitectură descentralizată a pieţei, cu dezintermedierea instituţiilor centrale cum ar fi bursele tradiţionale şi instituţiile centrale de compensare şi decontare.

✓ O arhitectură multilaterală, descentralizată, în reţea, în locul unei arhitecturi centralizate pentru furnizarea de lichiditate

✓ O arhitectură de compensare şi decontare în timp real "DVP la T Zero" descentralizată, bilaterală, bazată pe tehnologia blockchain

✓ Tokenizarea activelor

• Reţele multilaterale de lichiditate

Ca urmare a consolidării din partea vânzărilor şi a reglementării Basel III, activităţile de market making în bănci au fost penalizate cu cerinţe grele de capital. Lichiditatea a devenit "bifurcată": multă lichiditate pentru firmele cu capitalizare mare şi produsele deja lichide şi lichiditate redusă pentru instrumentele cu valori mici, valute şi instrumente derivate. În acelaşi timp, există o mulţime de lichidităţi ascunse (în sala de tranzacţionare a unui fond ca Fidelity, există în fiecare zi o mulţime de ordine de cumpărare şi vânzare care pot fi încrucişate intern la un preţ conform cu regula Best Execution) şi o mulţime de lichiditate latentă (lichiditate care ar fi disponibilă la un preţ) în portofoliile investitorilor.

O reţea multilaterală de lichiditate ar putea corela potenţialii cumpărători şi vânzători şi aranja licitaţii rapide pentru orice produs. Reţeaua ar permite comercianţilor să plaseze diferite tipuri de ordine şi să le coreleze cu contrapărţi aflate oriunde în lume.

Ordinele care rămân neexecutate ar putea fi direcţionate către bursele adecvate sau către market-makerii corespunzători.

• Decontarea bilaterală T Zero

Într-o lume cu blockchain, tranzacţiile cu valori mobiliare şi valutare ar putea fi decontate în T Zero, pe o bază bilaterală, fără a fi nevoie de instituţii de contraparte centrală (CPC). Decontarea tranzacţiilor cu DVP în T Zero înseamnă că riscul de credit al contrapărţii este practic eliminat, ceea ce ar reduce capitalul necesar în instituţiile "contraparte centrala" CPC (care este adesea capitalul membrilor). CPC vor fi în continuare necesare pentru tranzacţiile cu instrumente financiare derivate şi marje.

• Tokenizarea activelor

Tokenizarea activelor este definită ca reprezentare digitală pe un blockchain a oricărui activ, variind de la acţiuni, obligaţiuni, instrumente derivate, mărfuri, până la proprietăţi imobiliare, vehicule, proprietate intelectuală şi artă. Practic înseamnă că orice obiect de valoare semnificativă primeşte o "carte de identitate" unică, rezistentă la manipulare.

Combinarea tendinţelor de mai sus înseamnă că, la un moment dat în viitor, investitorii vor putea tranzacţiona şi deţine o mare varietate de active, într-o formă electronică convenabilă, rezistentă la manipulare. Emiterea de capitaluri proprii va fi mult facilitată pentru întreprinderile mici şi mijlocii. Tranzacţionarea tuturor tipurilor de active va fi mult facilitată, la costuri de tranzacţie neglijabile. Va fi posibil să diversificăm portofoliile pe scară largă, să executăm o mare varietate de strategii de arbitraj uşor şi rapid şi să gestionăm riscurile într-un mod "granular". Lichiditatea pieţei şi volumele de tranzacţionare vor continua să crească.

Aceste evoluţii sunt încă la începuturile lor. Tehnologiile există deja, dar punerea lor în aplicare va necesita în continuare o evoluţie legală şi de reglementare.

Aceste evoluţii promit noi tipuri de structuri de piaţă descentralizate, care reprezintă provocări pentru modelul de piaţă centralizată existent. Aceasta înseamnă o nouă concurenţă pentru infrastructurile pieţei de astăzi.

În timpul unei ere de aur pentru burse şi infrastructuri de piaţă, este dificil să ne imaginăm scenarii negative sau nefavorabile. Este uşor să ratezi momentul în care tendinţa se schimbă... Administratorii infrastructurii bursiere şi a pieţei şi acţionarii lor ar trebui să se pregătească !!!

*•

Grupul CBM, fondat în 1992, este o firmă de consultanţă din New York specializată pe pieţele de capital. CBM a consiliat peste 25 de burse, brokeri interdealeri, instituţii de compensare şi decontare, servicii de date de piaţă / firme de analiză şi agenţii de rating cu privire la strategie, gestionarea riscurilor şi fuziuni şi achiziţii.

Analiză realizată de:

- Andre Cappon;

- Yanlin Zhu;

- Kevin Mellyn;

- Stephan Mignot;

- Guy Manuel;

- Marina Alcalde.

1. fără titlu

(mesaj trimis de anonim în data de 28.01.2021, 01:26)

Studiu de exceptie! Multumim Bursa!

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 28.01.2021, 13:21)

Chiar l-ai citit pe tot?!

Concluzia?

2. fără titlu

(mesaj trimis de Ban.Cher.Vali în data de 28.01.2021, 18:21)

un produs media excelent.

nu stiu sa il incadrez - articol, studiu, ce-o fi - dar e de valoare. E urmatorul nivel ca produs media fata de ce am mai citit in piata de business media (bursa, zf, economica, capital, money etc)

concluzia mea? eu ca investitor micronic (ca nu pot zice mic investitor) ma simt complet expus la noua fata a burselor (ma refer mai ales la evolutiile tehnologice si integrarea platformelor + utilizarea blockchain technology) .... inteleg avantajele de securitate dar viteza adusa de upgrade-ul tehnologic pe mine , ca persoana umana care nu foloseste nici macar roboti de tranzactionare din aia primitivi (nici nu mai vorbim de solutii AI avansate) ... eu ma simt speriat si nesigur.

Eu ca investitor retail in lumea bursiera de maine care vad ca vine azi catre noi ma simt nesigur.

Si imi e dor de lumea bursiera de ieri cand doar oamenii tranzactionau. Old style.

Inca mai dadea o sansa celor mici sa scape cu portofoliile nearse.

3. fără titlu

(mesaj trimis de anonim în data de 28.01.2021, 19:09)

Stiati ca la nivel global anul trecut 500 de milioane de locuri de munca au fost pierdute din care 250 de miioane au fost recuperate sau sustinute de guverne.

Statistica directa din banca mondiala.

Asa ca cine zice ca nu e soc sever economic se inseala!

semnat comenturi "cretine"

4. fără titlu

(mesaj trimis de anonim în data de 28.01.2021, 20:48)

Financial Soundness Indicator se duce in cap din q4 2019 (cu sau fara covid) si continua caderea si in Q3 2020 si mai mult ca sigur si in q4.

deci noroc cu infuziile de capital din partea guvernelor ca altfel se darama sandramaua bancilor comerciale (care oricum speculeaza foarte mult active financiare si nu injecteaza corect lichiditate in creeare de locuri de munca).

Dupa aceasta interventie masiva din partea guvernelor si a bancilor centrale sa nu va asteptati in viitor ca aceasta speculare sa mai continuie (mai are de trait maxim 10 ani).

semnat comenturi "cretine"

5. fără titlu

(mesaj trimis de anonim în data de 28.01.2021, 22:43)

Alo bursa!!!

Nu vorbeste nimeni de manipularea pietei de capital din USA?

GameSpot?

Se lasa grav cu condamnari in urmatorii 5 ani in USA!

Presedintele Rusie a concluzionat in formumul economic ca ce se intampla acum in piata seamana izbitor cu ce se intampla prin 20-29!

Mai multi conducarori au afirmat ca se va lasa cu consecinte severe pentru muncitorii de rand si ca vor reglementa sever piata de capital.

Pana si Putin a afirmat ca salariul minim nu a crescut in termeni reali de prin73 (hmmm izbitor cu noua politica) si trebuie sa se schimbe rapid in societate unele reglementari vechi ce au mentinut inegalitatea la cote maxime. (nu am treaba cu comunismul - tocmai am iesit din el).

Sunt constient ca politicienii mai sociali vin cu argumente reala pentru a isi sustine ei alte politici sociale - economice. (inteleg ca e un joc continu soarecele so pisica).

semnat comenturi "cretine"