Ţara noastră s-a aflat de mult timp pe radarul investitorilor internaţionali axaţi pe Europa Centrală şi de Est, beneficiind adesea de convergenţa sa şi de dimensiunea pieţei de capital locale, superioară celei din alte economii din regiune, conform unei analize realizate de de Ivan Drazetic, Head of Fixed Income, InterCapital Securities.

Totuşi, în contextul unui deficit bugetar aflat la un nivel record, perspectivele pentru 2026 vor fi influenţate mai puţin de potenţial şi mai mult de credibilitatea implementării politicilor asumate. În practică, acest lucru se traduce prin trei direcţii esenţiale: menţinerea deficitului public pe o traiectorie de consolidare, readucerea inflaţiei într-un interval sustenabil şi gestionarea necesarului ridicat de finanţare externă şi de refinanţare, fără a genera presiuni care să destabilizeze cursul de schimb sau piaţa locală de obligaţiuni.

Din perspectiva creşterii economice, imaginea de ansamblu nu arată o recesiune, ci o temperare. Considerăm că perioada de creştere mai accentuată a României s-a încheiat. În T3 2025, creşterea faţă de anul precedent a fost de 2,0%, confirmând această încetinire, în timp ce investiţiile rămân principalul factor de presiune în structura actuală a creşterii, formarea brută de capital în termeni reali fiind în continuare negativă. În acest context, România intră în 2026 cu o nevoie clară de reechilibrare a motoarelor de creştere: susţinerea consumului concomitent cu relansarea investiţiilor, inclusiv prin programele de finanţare ale Uniunii Europene.

Pentru pieţe, problema principală rămâne consolidarea bugetară. În perioada ianuarie-septembrie 2025, deficitul bugetar a ajuns la -5,4% din PIB. Un set amplu de măsuri fiscale introdus în lunile iulie şi august a inclus, pe partea de venituri, ajustări ale TVA, majorări ale accizelor şi extinderea contribuţiilor pentru sănătate, iar pe partea de cheltuieli, reduceri şi ajustări ale alocărilor pentru administraţia publică, educaţie şi sănătate. Măsuri suplimentare aşteptate de la începutul anului 2026 includ majorarea impozitului pe dividende şi continuarea îngheţării plafonului salarial în sectorul public. Presupunând continuitatea implementării şi stabilitatea la nivelul coaliţiei de guvernare, considerăm drept scenariu de bază un deficit bugetar de aproximativ -8,0% din PIB în 2025, cu o reducere către circa -6,5% în 2026, recunoscând totodată existenţa unor riscuri semnificative, în special cele asociate costurilor mai ridicate de serviciu al datoriei şi incertitudinilor legate de ratingul de ţară.

Inflaţia reprezintă a doua variabilă-cheie, întrucât influenţează direct nivelul dobânzilor, presiunile asupra cursului de schimb şi încrederea gospodăriilor. Rata inflaţiei din România se detaşează de media Uniunii Europene pe fondul unor factori interni, printre care deprecierea graduală a cursului leu/euro şi majorările de salarii şi pensii din sectorul public, care nu au fost însoţite de creşteri proporţionale de productivitate. Cele mai recente date indică o inflaţie a preţurilor de consum de 9,8% comparativ cu anul precedent şi o inflaţie HICP (Indici armonizaţi ai preţurilor de consum) de 8,4% comparativ cu anul precedent, în timp ce scenariul nostru de bază presupune o inflaţie medie de 7,5% în 2025 şi de 6,0% în 2026. Anticipăm o traiectorie descendentă susţinută de baza comparativă, dar care rămâne influenţată de factori punctuali, precum expirarea plafonării preţurilor la energie electrică.

Al treilea element, adesea subestimat până în momentul în care începe să influenţeze pieţele, este poziţia externă şi structura finanţării. Cursul leu/euro a intrat într-un nou interval de variaţie. Turbulenţele politice din 2025 au împins cursul peste pragul de 5,00 lei; chiar şi după ameliorarea contextului politic, în urma victoriei coaliţiei pro-occidentale din 18 mai, cursul nu a reuşit să revină în mod sustenabil sub acest nivel. Rezervele valutare au atins un maxim istoric de 76,0 miliarde de euro, oferind băncii centrale spaţiu de manevră. Chiar şi în aceste condiţii, considerăm că există argumente solide pentru o apreciere a cursului leu/euro anul viitor, susţinută de un deficit de cont curent estimat la 7,0% din PIB în 2026, de un deficit bugetar care rămâne ridicat, la 6,5% din PIB chiar şi în scenariul în care consolidarea are succes, precum şi de o orientare mai accentuată a finanţării către piaţa internă. În opinia noastră, un nivel al cursului de aproximativ 5,15 lei/euro în acest an ar putea urca spre 5,25 lei/euro anul viitor. Această evoluţie ar implica o presiune uşor mai ridicată asupra inflaţiei importate şi costuri mai mari în euro pentru economie (de la energie şi alte importuri până la serviciul obligaţiilor denominate sau indexate la euro), iar din perspectiva pieţelor s-ar traduce, de regulă, printr-o primă de risc mai mare şi prin necesitatea ca activele locale să ofere randamente mai atractive pentru a menţine capitalul investit.

Dincolo de tabloul macroeconomic, detaliile legate de finanţare vor conta la fel de mult în 2026. În scenariul de bază privind deficitul pentru 2026, estimăm că Ministerul Finanţelor va avea nevoie de o finanţare brută de aproximativ 270 de miliarde de lei în 2026 (faţă de circa 260 de miliarde de lei în 2025). După emisiuni internaţionale de titluri de stat de aproximativ 15,5 miliarde de euro în 2025, România va trebui să refinanţeze anul viitor titluri de stat în euro în valoare de 3,25 miliarde de euro, cu scadenţe în februarie, septembrie şi decembrie. Anticipăm o orientare mai pronunţată a mixului de finanţare către piaţa internă, având în vedere sensibilitatea investitorilor instituţionali străini la rating şi faptul că rezultate fiscale concrete ar putea deveni vizibile abia în a doua parte a anului. În scenariul nostru de bază, Ministerul Finanţelor ar urma să acceseze pieţele internaţionale de trei ori şi să atragă, în total, între 10,5 şi 11,0 miliarde de euro, incluzând refinanţări şi datorie nouă, ceea ce ar lăsa aproximativ 213 miliarde de lei de plasat pe piaţa internă. Pe această piaţă, fondurile de pensii au deja o expunere pe titluri de stat apropiată de 70% din active, iar băncile ar putea fi nevoite să absoarbă oferta suplimentară.

În acest context, întrebarea imediată pentru pieţe este una clară: poate România să parcurgă traiectoria bugetară suficient de bine pentru a menţine încrederea investitorilor, în timp ce inflaţia încetineşte, iar povara finanţării se mută într-o măsură tot mai mare către piaţa internă? Din perspectiva noastră, pieţele financiare încorporează în preţuri două retrogradări de rating, iar România se tranzacţionează la cele mai ridicate spread-uri din UE-28, însă considerăm totodată că planul actual de ajustare fiscală este suficient pentru a menţine ratingul suveran în categoria investiţională. Dacă execuţia rămâne consecventă, încrederea ar putea să se îmbunătăţească din nou până la finalul anului 2026. Această combinaţie dintre o sensibilitate ridicată şi un potenţial semnificativ de apreciere derivat din credibilitate ar putea defini evoluţia pieţei din România în 2026.

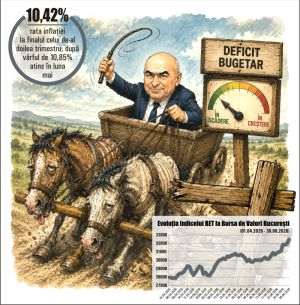

O implicaţie practică a acestui cadru macroeconomic este faptul că pieţele româneşti pot oferi oportunităţi atractive în momentele în care primele de risc sunt ridicate, iar direcţia politicilor devine mai clară. În opinia noastră, dacă procesul de consolidare bugetară rămâne pe traiectoria asumată, iar inflaţia continuă să se tempereze, această combinaţie poate susţine piaţa titlurilor de stat printr-o comprimare graduală a spread-urilor şi o scădere treptată a randamentelor cerute. Investitorii pot beneficia fie prin achiziţia directă de titluri de stat, fie printr-un acces diversificat şi transparent prin intermediul unui ETF listat la Bursa de Valori Bucureşti, precum InterCapital EUR Romania Government Bond 5-10yr UCITS ETF. Pe segmentul acţiunilor, indicele BET rămâne principalul barometru al sentimentului local: acesta a demonstrat că se poate ajusta rapid atunci când încrederea se îmbunătăţeşte, în timp ce perioadele de incertitudine se traduc, de regulă, prin volatilitate mai ridicată şi o participare mai redusă din străinătate. Pentru investitorii care preferă expunerea la indice, în locul selecţiei de acţiuni individuale, piaţa de capital din România poate fi accesată şi prin InterCapital BET-TRN UCITS ETF, care urmăreşte versiunea cu randament total a indicelui de referinţă BET.

Povestea României trebuie privită şi în context regional, care ajută la explicarea comportamentului investitorilor. Regiunea Europei Centrale şi de Est a traversat un episod de tensiune pe termen scurt în 2025, ca urmare a unor decizii drastice asupra politicii fiscale din Germania, însă această mişcare s-a dovedit temporară, o reconfirmare importantă a faptului că primele de risc pot creşte rapid într-un context de ajustare globală a preţului şi se pot normaliza ulterior, pe măsură ce incertitudinea se diminuează. În interiorul regiunii CEE, investitorii diferenţiază tot mai clar în funcţie de rezervele fiscale şi de credibilitatea politicilor. Slovenia, de exemplu, a menţinut o politică fiscală mai prudentă şi a construit o rezervă mai consistentă, prognozele Comisiei Europene plasând-o printre performerii din CEE, cu deficite reduse, ceea ce susţine spread-uri mai reduse şi o încredere mai stabilă din partea investitorilor. Acest contrast este relevant pentru România, deoarece clarifică ce anume tinde să fie recompensat de capitalul internaţional în perioadele în care selecţia este mai riguroasă: planuri de finanţare transparente, o consolidare bugetară credibilă şi politici macroeconomice predictibile.

Dacă România reuşeşte să livreze aceste elemente, câştigul potenţial poate fi semnificativ. Atunci când spread-urile sunt ridicate, iar aşteptările prudente, creşterea credibilităţii tinde să se traducă în mişcări disproporţionate ale primei de risc suveran, ale presiunilor asupra cursului de schimb şi, în cele din urmă, în disponibilitatea investitorilor de a reveni pe piaţă. România a trecut prin teste similare şi în trecut; anul 2026 aducând un nou astfel de test, definit mai degrabă de capacitatea de execuţie decât de discurs.