Principalele bănci listate la Bursa de Valori Bucureşti (BVB) au avut o evoluţie excepţională anul trecut, în condiţiile în care dobânzile ridicate şi o anumită robusteţe a economiei, ce a făcut ca debitorii să nu aibă probleme de plată, s-au reflectat în profitabilitatea instituţiilor de credit.

Acţiunile Banca Transilvania (TLV) au urcat cu 37,5%, anul trecut, marcând o nouă serie maxime istorice, iar cu tot cu dividende, randamentul brut al titlurilor instituţiei s-a ridicat la 43,8%. Acţiunile BRD - Groupe Societe Generale (BRD) au avut o dinamică asemănătoare, cu o creştere de 37,8% a cotaţiei bursiere şi un randament total de 44,9%, incluzând şi dividendul acordat săptămâna trecută. Ce-i drept, aprecierile s-au manifestat într-un mediu cu inflaţie ridicată ce erodează randamentele reale, dar chiar şi aşa evoluţiile sunt remarcabile.

Creşterea titlurilor principalelor instituţii de credit listate la BVB a fost peste cea a acţiunilor băncilor europene în ansamblu, reflectată prin indicele Euro Stoxx Banks, care a urcat cu 23%, anul trecut.

"Se pare că nivelul de profitabilitate al băncilor de la noi este unul dintre cele mai mari din Europa. Evident că acest lucru s-a reflectat şi într-o performanţă bună la bursă pentru băncile listate", spune analistul economic Aurelian Dochia.

Pe lângă profitabilitate, listarea Hidroelectrica care a adus noi bani la BVB şi perspectiva trecerii pieţei noastre în categoria celor emergente MSCI sunt elemente care pot explica evoluţia acţiunilor bancare de anul trecut.

• Alin Brendea: "Scăderea riscurilor inflaţioniste şi menţinerea unei creşteri economice, chiar şi mai scăzute, oferă o bună protecţie activelor bancare"

Analiştii şi brokerii spun că există premise ca instituţiile de credit să performeze în acest an, dar indică către anumite anumite probleme ce pot apărea în unele sectoare din economie, ceea ce poate duce la întârzieri sau nerambursări de credite, cu impact asupra bilanţurilor băncilor.

Alin Brendea, directorul de operaţiuni al casei de brokeraj Prime Transaction, este de părere că perspectivele sectorului bancar rămân pozitive şi în 2024.

"Nivelul dobânzilor pe piaţa monetară, chiar dacă în scădere, va asigura în continuare o sursă bună de câştig pentru societăţile bancare ţinând cont de ecartul semnificativ dintre dobânzile active şi cele pasive pe care le asigură actualul mediu economic inflaţionist", ne-a transmis brokerul de la Prime.

Anul trecut, creşterea veniturilor nete din dobânzi a fost principalul factor ce a contribuit la profitabilitatea băncilor, după cum reiese din situaţiile financiare la nouă luni publicate de principalele două instituţii de credit de la BVB.

"Pe de altă parte, scăderea riscurilor inflaţioniste şi menţinerea unei creşteri economice, chiar şi mai scăzute, oferă o bună protecţie activelor bancare, ceea ce va asigura limitarea pierderilor din eventuale provizioane datorate unor probleme de rambursare a ratelor de credit", mai spune Alin Brendea.

Directorul de la Prime a adăugat: "Nu în utlimul rând, efortul statului de a creşte fiscalizarea economiei şi noile tehnologii IT cu aplicabilitate în domeniul bancar, ar trebui să ajute atât la creşterea veniturilor cât şi la menţinerea marjelor de profit bancar, tradiţional mai mari pe piaţa locală faţă de economiile mai dezvoltate".

• Alin Brendea: "Indicatorii de evaluare sunt departe de valori care ar putea pune eticheta de acţiuni scumpe pe Banca Transilvana şi BRD"

Conform brokerului, deşi cursurile de tranzacţionare au crescut în ultima perioadă, indicatorii de evaluare, calculaţi pe baza ultimelor date financiare disponibile, se menţin la niveluri decente, departe de valori care ar putea pune eticheta de acţiuni scumpe pe titlurile celor două mari bănci locale tranzacţionate la cota BVB: Transilvania şi BRD.

Potrivit datelor disponibile pe portalul BVB Research Hub, atât acţiunile Banca Transilvania cât şi cele ale BRD aveau, la finele săptămânii trecute, niveluri ale indicatorului P/E (care compară evaluarea bursieră cu profitul) sub mediana titlurilor comparabile (6,13 pentru TLV şi 5,29 pentru BRD, faţă de 7,18 peer median). În cazul raportului P/B (ce compară evaluarea bursieră cu capitalurile proprii), titlurile TLV erau mai scumpe decât mediana, iar cele ale BRD se situau la un nivel asemănător (1,62 pentru TLV şi 1,4 BRD, faţă de 1,38 peer median).

Din punctul de vedere al rentabilităţii, cele două mari bănci de la bursa noastră stau mai bine decât concurenţii din regiune, atât rentabilitatea activelor (ROA) cât şi rentabilitatea capitaluilor proprii (ROE) fiind peste mediana titlurilor comparabile, ce includ OTP, Komercni Banka, PKO Bank Polski şi Moneta Money Bank, coform datelor de pe BVB Research Hub.

• Adrian Codirlaşu: "Odată ce dobânzile se mai reduc, cererea de credite va creşte, ceea ce va susţine în continuare veniturile sistemului bancar"

Adrian Codirlaşu, vicepreşedinte al CFA România, este de părere că sectorul bancar din ţara noastră are perspective foarte bune atât pe termen scurt şi mediu, cât şi pe termen lung.

"Comparativ cu celelalte ţări din Uniunea Europeană, România este slab bancarizată, astfel încât este loc mare de creştere", ne-a spus analistul. "Odată ce dobânzile se mai reduc, cererea de credite va creşte, iar acest lucru va susţine în continuare veniturile sistemului bancar. Creşterea volumelor compensează scăderea dobânzilor, astfel încât profitabilitatea se menţine", a completat vicepreşedintele CFA România.

Pe de altă parte, Adrian Codirlaşu evidenţiază şi riscurile care planează asupra sectorului bancar.

"Bineînţeles că o recesiune economică afectează profitabilitatea băncilor, dar să sperăm că acest lucru nu va apărea în următorii ani", ne-a declarat analistul CFA, adăugând: "De asemenea, vedem că atunci când există bani într-un sector, Guvernul caută să-i ia. Am văzut acest lucru în energie, la fondurile private de pensii care chiar au încercat să fie naţionalizate, am văzut o taxă pusă pe activele bancare, etc. Există acest risc (n.r. ca băncile să fie taxate suplimentar). Dar, o asemenea politică fiscală nu este compatibilă cu a fi membru OECD".

• Aurelian Dochia: "Există riscul ca, în acest an, sectorul bancar internaţional să aibă de suferit în primul rând din cauza zonei imobiliare"

Analistul economic Aurelian Dochia este de părere că profitabilitatea instituţiilor de credit va scădea în acest an, dar băncile de la noi sunt bine capitalizate şi nu există riscul unei crize majore, precum cea din 2008 - 2010.

"Cred că 2024 va fi un an mai greu, cu riscuri mai mari, inclusiv pentru sectorul bancar, dar acest lucru ţine şi de ceea ce se va întâmpla pe pieţele financiare internaţionale. Există riscul ca, în acest an, sectorul bancar internaţional să aibă de suferit în primul rând din cauza zonei imobiliare. În Austria, o mare societate imobiliară (n.r. Signa Holding) are probleme, ceea ce atrage dificultăţi pentru creditori. Or, acest lucru s-ar putea întâmpla şi în alte zone în care băncile s-au implicat în finanţarea sectorului imobiliar a cărui situaţie se schimbă - dobânzile sunt ridicate, asistăm la o reducere a cererii de finanţare pentru locuinţe iar închirierile spaţiilor de birouri şi a celor industriale au încetinit foarte mult. Mulţi dezvoltatori sunt în dificultate, ceea ce însemană că vor fi în dificultate şi băncile care i-au ajutat să se finanţeze. Acest lucru se va vedea în 2024", ne-a spus Aurelian Dochia.

Analistul a subliniat că, nu este încă total exclus ca, în acest an, să asistăm la o recesiune în Europa. "Nu este scenariul princiapal dar, dacă acest lucru se întâmplă, băncile vor avea de suferit, deoarece mulţi dintre clienţii lor vor avea dificultăţi de plată", spune domnul Dochia.

Cu toate acestea, în opinia sa, nu există riscul unei crize a sectorului bancar precum cea din 2008-2010, când nivelul creditelor neperformante era foarte mare şi existau riscuri mari de falimente bancare. "În momentul de faţă băncile sunt bine capitalizate, principalii indicatori de risc arată bine şi nu cred că există un risc de acest tip. Dar cred că dinamisul creditării va scădea şi creditele neperformante vor creşte în 2024, ceea ce va afecta profitabilitatea băncilor", ne-a spus analistul economic.

• Daniela Iliescu, Patria Bank: "Prin taxa suplimentară aplicată cifrei de afaceri se adâncesc diferenţele de performanţă între bănci, în defavoarea celor medii şi mici"

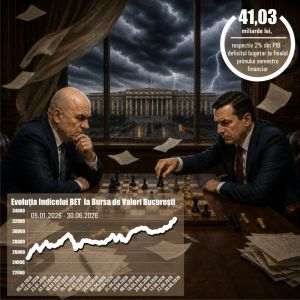

Începând din acest an, instituţiile de credit vor trebui să plătească un impozit de 2% pe cifra de afaceri, care se va reduce la 1% din 2026, pe lângă impozitul de 16% pe profit.

O analiză efectuată de Patria Bank pe baza situaţiilor financiare anuale pentru anul 2022 ale băncilor din Romania relevă impactul semnificativ diferit al acestei taxe asupra instituţiilor de credit, în funcţie de mărimea lor. Patria Bank a împărţit instituţiile de credit din ţara noastră în trei categorii: bănci mari (cu cota de piaţă de peste 5%), bănci medii (cu cota de piaţă între 1% şi 5%) şi bănci mici (cu cota de piaţă de sub 1%).

"Dacă în medie pentru băncile mari Taxa CA implică o reducere cu 6,8% a profitului net anual, pentru băncile medii această pierdere creşte de peste 2,5 ori, ajungând la 17%, iar pentru băncile mici Taxa CA aduce în medie o reducere de profit de 44%, aproape înjumătăţind profitul acestora", spune Daniela Iliescu, membru în Consiliul de Administraţie al Patria Bank, într-un articol publicat în ultimul newsletter al Asociaţiei Analiştilor Financiar-Bancari din România (AAFBR).

Conform administratorului Patria, prin această taxă suplimentară se adâncesc diferenţele de performanţă a băncilor medii şi mici, în defavoarea acestora şi în favoarea băncilor mari, creându-se mai departe premisele unui impact negativ a apetitului acestora de a dezvolta activitatea de creditare.

Banca Transilvania şi BRD au cote de piaţă de peste 5%, intrând astfel în categoria băncilor mari, în clasificarea Patria Bank.

• Tradeville estimează cele mai mari dividende pentru cele două mari bănci din indicele BET

Brokerii estimează că cele două instituţii de credit vor plăti dividende în acest an, media randamentelor fiind de circa 5,9% în cazul Băncii Transilvania şi 7,3% pentru BRD, faţă de preţul acţiunilor de la finele săptămânii trecute. Instituţia de credit din Cluj are o politică prin care propune acţionarilor o combinaţie de dividende şi acţiuni gratuite.

Conform rapoartelor Prime Transaction şi Goldring, estimările sunt pentru scenariile optimiste, ce implică ca autorităţile de reglementare să nu mai impună restricţii privind alcocarea de dividende, cum s-a întâmplat în ultimii ani, din cauza pandemiei şi a inflaţiei.

Tradeville estimează cele mai mari dividende, de 1,6711 lei pentru TLV şi 1,6226 în cazul BRD, cu randamente nete de 6,6% şi 8,8%, faţă de preţul de închidere al acţiunilor de săptămâna trecută.

În primele nouă luni ale anului trecut, Banca Transilvania a obţinut venituri operaţionale de 5,6 miliarde lei, cu 27% peste cele din aceleaşi interval al anului trecut şi un profit net de 2,3 miliarde lei, în creştere cu 36%. În cazul BRD veniturile operaţionale s-au ridicat la 2,8 miliarde lei, cu 11,4% peste cele din primele nouă luni ale anului trecut, iar profitul net a fost de 1,2 miliarde lei, în creştere cu 20,8% faţă de cel din intervalul ianuarie-septembrie 2022.

1. fără titlu

(mesaj trimis de anonim în data de 31.01.2024, 08:23)

BT a livrat foarte bine in fiecare an! BRD, bine !

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 31.01.2024, 08:28)

Si anul acesta? S-au imprumutat puternic anul trecut, dobanda platita la acele obligatiuni nu vor afecta profitul anul acesta?

1.2. fără titlu (răspuns la opinia nr. 1.1)

(mesaj trimis de anonim în data de 31.01.2024, 08:40)

Nu le afectează profitul pt ca dobânzile raman ridicate cativa ani de acum încolo si au acordat majoritatea creditelor cu dobândă variabila. Cum e sa acorzi credit cu IRCC de sub 2 % si acum IRCC sa fie 5.97%?

Sa nu mai zic ca au imprumutat statul cu dobazi de 6-7% .

2. fără titlu

(mesaj trimis de anonim în data de 31.01.2024, 09:04)

Oare nu mai sunt si alte banci in romania? una chiar cotata la bursa?

2.1. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 31.01.2024, 09:17)

Cred ca e o gluma. Daca te gandesti la PBK, randamentul ei pe anul trecut a fost unul pozitiv, +4.59%, (fara dividende!). Nu insa si raportat la inflatie.

2.2. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de Asdepica în data de 31.01.2024, 09:36)

Erste e listată la BVB, dar nu-i bancă românească.

3. fără titlu

(mesaj trimis de anonim în data de 31.01.2024, 13:38)

La TLV nu ati luat in considerare si actiunile gratuite, si acelea find beneficii pentru actionari si astfel trecand cu mult peste "rasplata" oferita de BRd

3.1. fără titlu (răspuns la opinia nr. 3)

(mesaj trimis de anonim în data de 31.01.2024, 13:40)

ia explica-ne tu cum sunt actiunile gratuite "beneficii", mai ales acum cand s-a modificat codul fiscal si valoarea de inregistrare este zero. eu mi-am luat popcorn si astept sa te dezlantui

3.2. fără titlu (răspuns la opinia nr. 3.1)

(mesaj trimis de anonim în data de 31.01.2024, 13:54)

Iti da dividend pe actiune detinuta inclusiv pe cele oferite in mod gratuit(stock dividend). Anul trecut am primit dividend inclusiv pe actiunile emise in 2023. Si apoi daca peste cativa ani vine vreo mare banca din afara si cumpara TLV pe la 50ron-70ron /actiune? Ce vei spune atunci?

3.3. fără titlu (răspuns la opinia nr. 3.1)

(mesaj trimis de Albert în data de 31.01.2024, 13:59)

Îți explic eu, că e păcat de popcornul tău. Anul trecut, la 1000 de acțiuni deținute, TLV mi-a oferit 115 acțiuni gratuite. În acel moment, acele acțiuni valorau în jur de 20 de lei bucata. Acum valorează 24 de lei bucata. Tot anul trecut, TLV mi-a oferit 1100 lei dividend. Am preț mediu pe acțiune 19 lei, deci anul trecut, la 19.000 de lei investiți, TLV mi-a oferit 3.400 de lei. Faci calculul tu, cât papi popcorn, că eu n-am timp.

3.4. fără titlu (răspuns la opinia nr. 3.1)

(mesaj trimis de anonim în data de 31.01.2024, 14:00)

Le vinzi peste un an. Impozit 1%.

3.5. fără titlu (răspuns la opinia nr. 3.4)

(mesaj trimis de Albert în data de 31.01.2024, 14:13)

De ce să le vând, dacă TLV va atinge 30 de lei cu siguranță? Ba din contră..., Mi-am mărit deținerea, aștept dividendul de anul acesta și acțiunile gratuite (care sunt dividend neimpozitat).

3.6. fără titlu (răspuns la opinia nr. 3.5)

(mesaj trimis de anonim în data de 31.01.2024, 21:59)

Bvo

4. fără titlu

(mesaj trimis de anonim în data de 31.01.2024, 13:39)

Global demographic crash ahead.

Sa vezi atunci "Explozii" miraculoase de fonduri!

s c c r e t

5. Problema rezolvata!

(mesaj trimis de anonim în data de 31.01.2024, 13:51)

Am vazut ca dl Vasilescu de la BNR pedaleaza puternic zilele astea pa ideea ca banii printati in pandemie si dati cadou la populatie, n-au cauzat inflatie, de fapt masa monetara mult mai mare nu are nici o legatura cu inflatia la care noi romanii suntem campioni.

Si mi-a venit ideea: BNR ul sa ne dea la fiecare roman in cont asa vreo 5 milioane de lei printati din mouse, si gata s-a rezolvat problema cu economia, cu grevele cu taxele, si cu tigrul Europei cam jigarit. Si, nici nu vom avea inflatie. Perfecta idee, zic eu. Si cred ca-i si asigura lu Ciolacu presidentia.

5.1. fără titlu (răspuns la opinia nr. 5)

(mesaj trimis de anonim în data de 31.01.2024, 14:28)

De ce bani vorbesti? Nu am primit nimic in pandemie.

5.2. fără titlu (răspuns la opinia nr. 5.1)

(mesaj trimis de anonim în data de 31.01.2024, 14:35)

Americanii au primitzeci de mii de dolari. Si romanii au primit 75% din salariu, de la guvern. Plus companiile care au primit ajutoare.